某种程度上,上市公司的业绩公告是行业经济活力的一张“晴雨表”,一份看似简单的报告,不仅与自身业绩相关,与行业经济活力也直接挂钩。

随着欧菲科技、舜宇光学、丘钛科技、信利国际几大摄像头模组巨头的2018年中报至此全部出炉,而昨日晚间,高伟电子的中期报告也已发布,那么高伟电子的业绩表现又将如何呢?

高伟电子中期业绩由盈转亏

9月3日晚间,高伟电子发布了其2018年中期报告,根据公告内容显示,高伟电子今年上半年的收益为2.54亿美元,而于2017年上半年,则收益为3,19亿美元;该集团于2018年上半年的亏损净额约为0.03亿美元,而于2017年上半年,则纯利为0.09亿美元。

从产品结构来看,该公司主营业务主要分为相机模组和光学部件,其中相机模组营收占比最大。据了解,高伟电子相机模组的收益约为2.52亿美元,对比2017年同期,减少20.3%,光学部件的收益约为0.02亿美元,同比减少48.3%。

高伟电子表示:相机模组收益下滑主要由于客户订单减少,供应链竞争加剧,2018年上半年,前端镜头相机模组的需求大致受智能手机行业因智能手机更换周期延长而停滞不前的影响。

笔者获悉,高伟电子相机模组的主要客户包括苹果、LG电子和三星电子,目前该公司与LG—Innotek、Sharp、Sony(2017年4月被欧菲科技收购,现已更名为广州欧菲影像)、FOXconn一道共同为苹果提供摄像头模组,其中,LG—Innotek、Sharp为苹果手机后置摄像头模组的核心供应商,高伟电子与广州欧菲影像、FOXconn为苹果手机前置摄像头模组的核心供应商。

业内人士均了解,高伟电子的收入高度依赖苹果公司,那么高伟电子又是何时进入苹果供应链的呢?

据公开资料显示,高伟电子从2009年开始直接向苹果供应COB相机模组,2012年又通过供应FC(倒装芯片)相机模组扩展了与苹果的合作关系。

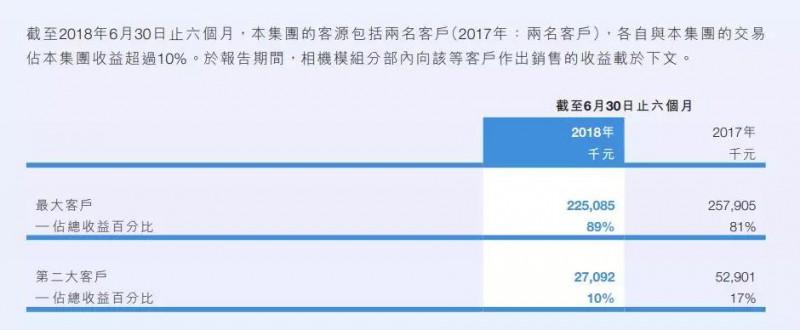

查阅发现,2011—2017年,苹果公司始终是高伟电子的第一大客户,从营业额上看,在此期间公司来自苹果的收入占比基本维持在80%以上(2014年除外)。2017年,来自苹果的收入达到6.3亿美元,占比达到85%,来自第二大客户LG的收入为0.8亿美元,占比为11%。

有意思的是,笔者在查阅高伟电子2018年的半年报时发现,今年上半年来自苹果的收入达到2.25亿美元,占比高达89%;第二大客户LG的收入为0.3亿美元,占比达10%。

不过,除了相机模组业务外,高伟电子的光学部件的收益和去年同期相比也有所下滑。据了解,高伟电子的光学部件主要有两个产品种类,一为DVD部件,另一位相机模组部件(蓝色滤光片)。

根据公告内容显示,今年上半年高伟电子光学部件的销量对比2017年同期减少了49.1%。高伟电子表示,因互联网串流服务日渐流行,引致DVD部件需求持续萎缩,而且,由于智能手机行业停滞不前以及市场竞争加剧,该集团蓝色滤光片销售下降。

上半年销售0.48亿件相机模组

高伟电子在公告中称,截至2018年6月30日至上半年,集团销售约0.48亿件相机模组及约0.32亿件光学部件,而于2017年同期,则销售约0.65亿件相机模组及约0.42亿件光学部件。

而从主营业务上看,高伟电子营收最大的来源则是出自相机模组这一领域,不过由于其他模组厂商的进入,这一市场的竞争也日趋激烈。

其实,对于这一现状其实在去年的年报中也有体现,笔者在查询高伟电子去年的年报时,高伟电子在公告中透露,2017年对高伟来说是极具挑战的一年,全球智能手机行业增长非常缓慢,智能手机市场(特别在中国)的竞争非常激烈,许多中国智能手机制造商通过技术改进及进取的海外营销活动及低定价策略迅速获得市场份额,重大影响该公司的相机模组业务。

纵观今年上半年高伟电子相机模组,可以发现,该公司这一领域的竞争局势依然存在,不过展望未来,高伟电子对2018年下半年的前景持乐观态度。

在高伟电子看来,乐观态度主要由于业务的季节性及新产品的量产增加及营运销量提升。与此同时,高伟电子在公告中坦言,由于集团识别的以下风险因素和机会因素,2018年下半年的商业环境尚不明朗。

高伟电子认为,风险因素主要体现在智能手机更换周期延长及相机模组供应商之间竞争日益激烈;而机会主要体现在两大领域,其一,于虚拟现实及增强现实领域提升客户对相机功能的先进程度,其二,越来越多的智能手机相机模组被视为主要差异因素。

也就是说,相机已经成为智能手机的主要差异因素,而这一现状将给整个摄像头行业带来机遇。

基于此,为应对上述风险及把握机会,高伟电子表示,集团将继续专注于科技及新产品发展、生产效率及客户服务,继而将加强于集团现有客户的业务关系及发展集团的业务,集团拟根据主要客户的建议开发新产品推出,并致力把握相机模组市场需求增加的机会,争取更大市场份额,以及取得新产品项目的授权。

孙俐俐

2018-09-05 15:47

孙俐俐

2018-09-05 15:47

潮电智库

08-20

阅读(11142)

行业资讯

潮电智库

08-20

阅读(11142)

行业资讯

孙俐俐

03-30

阅读(6264)

原创专栏

孙俐俐

03-30

阅读(6264)

原创专栏