一、中国依然是TWS耳机全球最大市场

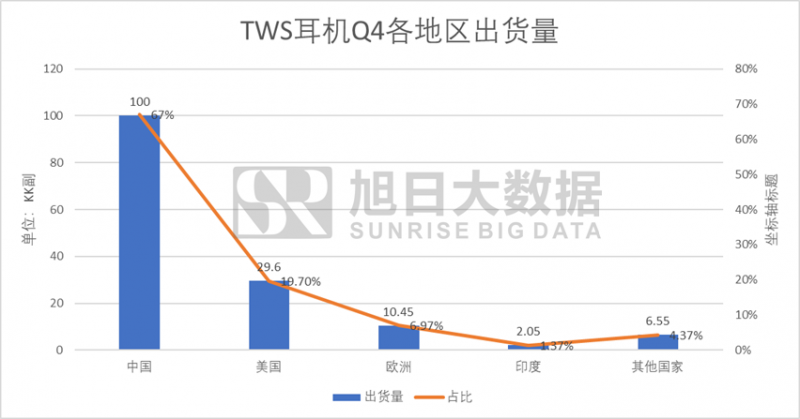

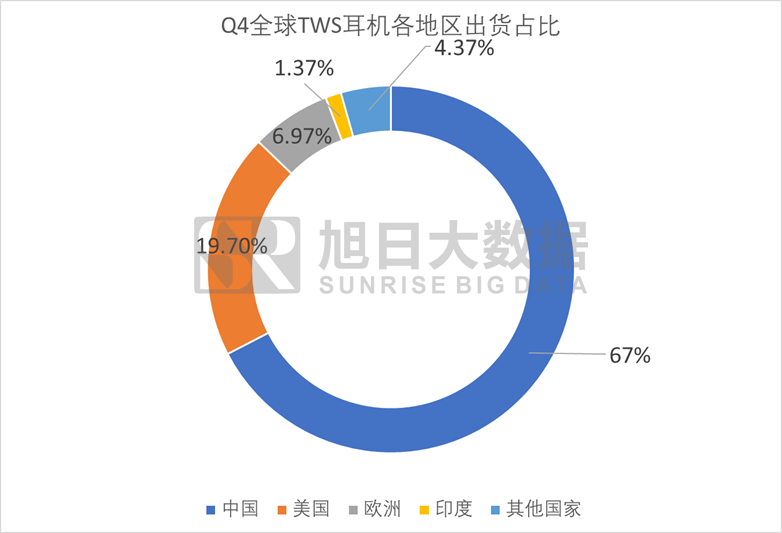

据旭日大数据统计,2020年第四季度全球TWS耳机出货量达到150KK,中国地区出货量在100KK左右,占比达到64%,其中白牌耳机出货量接近90KK,美国地区占比达到17.2%,欧洲地区占比达到10.3%,印度地区出货占比为2.7%,其他国家出货占比为5.7%。

我们可以看到,中国主导的全球市场主要原因还是白牌市场。

二、TWS耳机全球品牌市场竞争格局

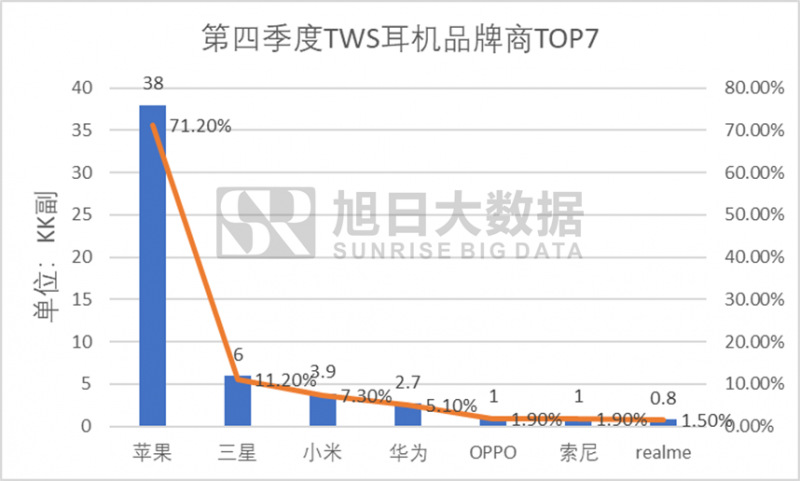

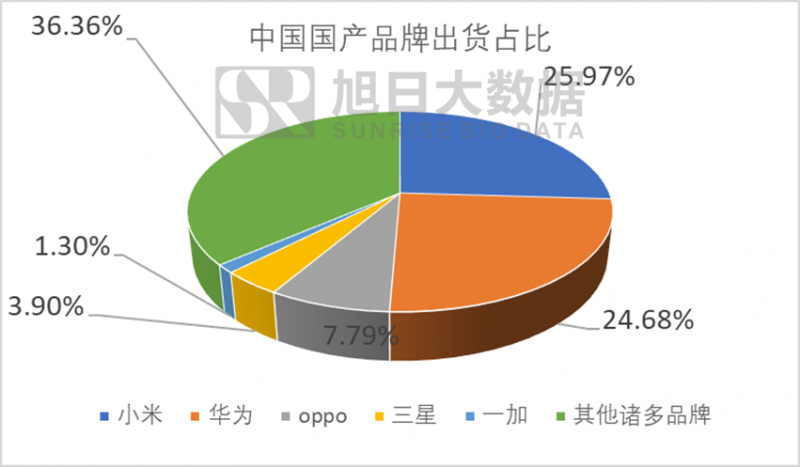

从全球竞争格局来看,除去中国市场近90KK的白牌出货量后,全球品牌方出货量为60KK,其中苹果依然是最大出货量品牌,一度接近39KK的季度出货量,占第四季度品牌产品总出货量的71.2%,成为2020年第四季度销售量冠军。出货量排名第二的三星出货量占比仅为11.2%,其后则是国产品牌华为、OPPO以及其他厂家。其中华为与OPPO两家总出货占比为13%左右。

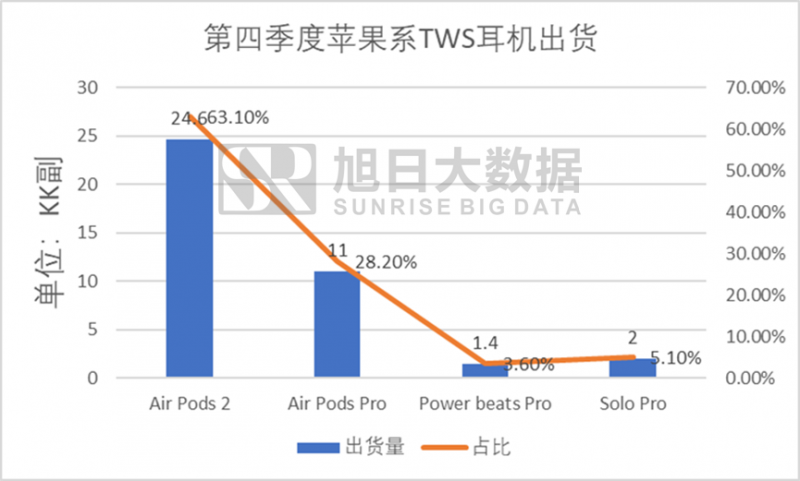

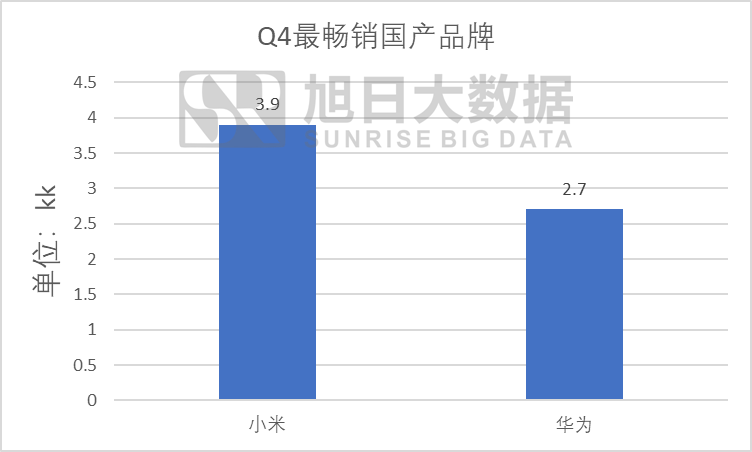

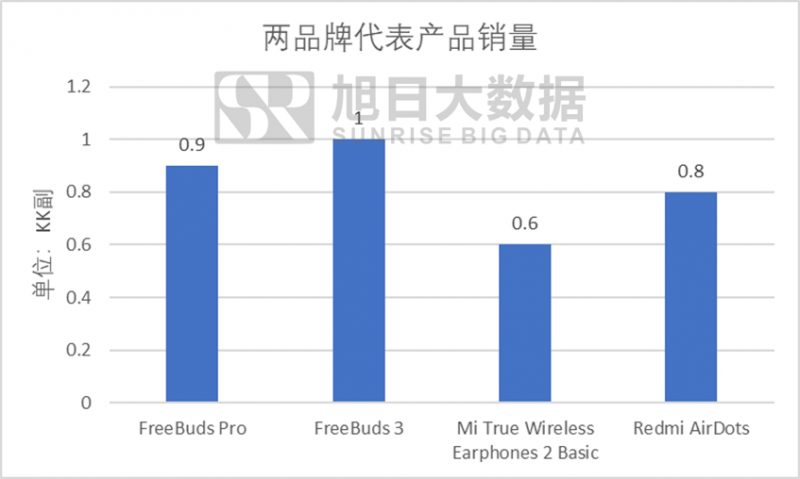

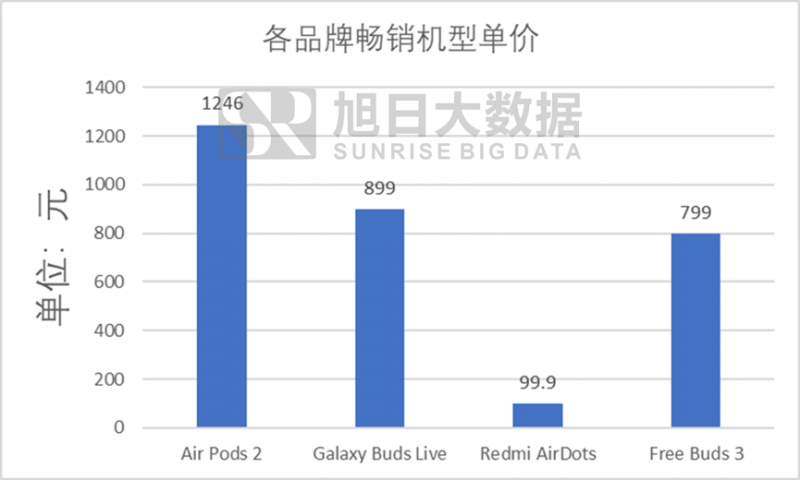

在各品牌的最畅销爆品出货量中,苹果的AirPods 2是季度热销爆品,该款单品24.6kk的销售量占2020年第四季度全球TWS耳机总出货量的16.4%。而在AirPods 2之后的三星爆品为GalaxyBuds Live,出货量仅有1.6KK,小米的爆品RedmiAirDots为0.8KK,华为的爆品FreeBuds 3仅有1KK。AirPods 2的第四季度销量为三星、小米、华为三家爆品总出货量的623.53%。

我们可以看到,全球最大品牌商依旧是苹果。那么苹果能够在第四季度获得如此巨大出货量的核心动力是什么?

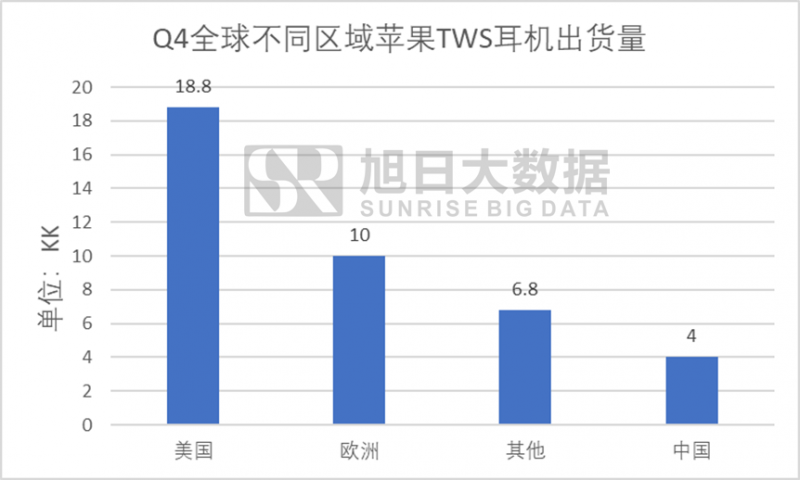

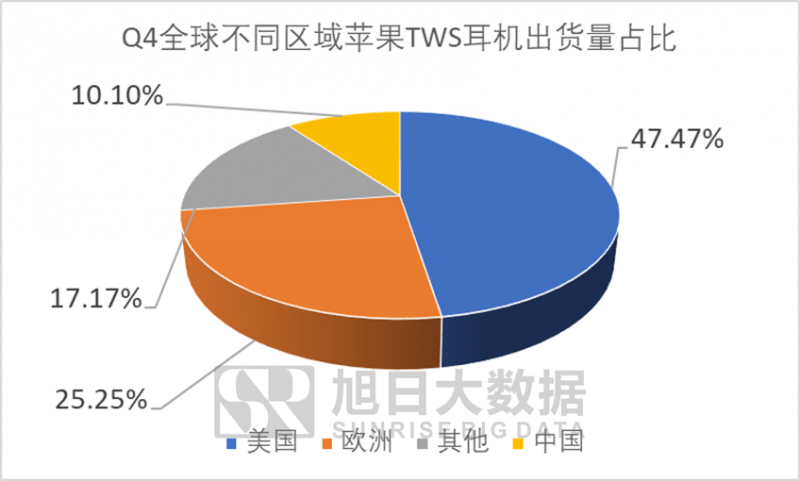

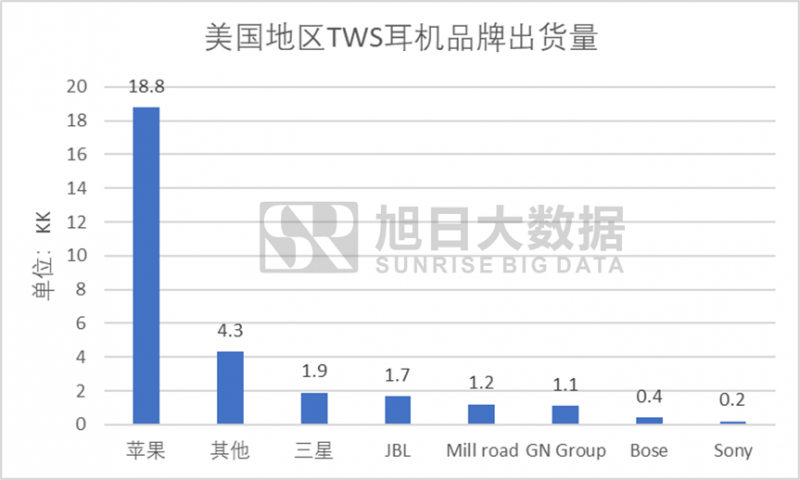

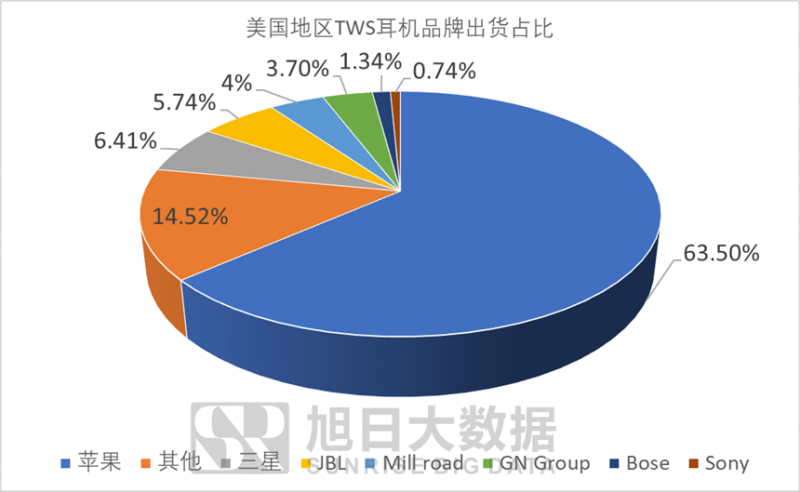

我们可以看到,Q4的苹果之所以能够占据全球TWS耳机市场大份额的主要原因,是因为美国地区的出货量一度达到18.8KK,占据Q4苹果TWS耳机全球出货量的47%,美国市场的苹果销量成为了主导全球品牌市场的主要因素。

那么,国产品牌最畅销的品牌是什么呢?

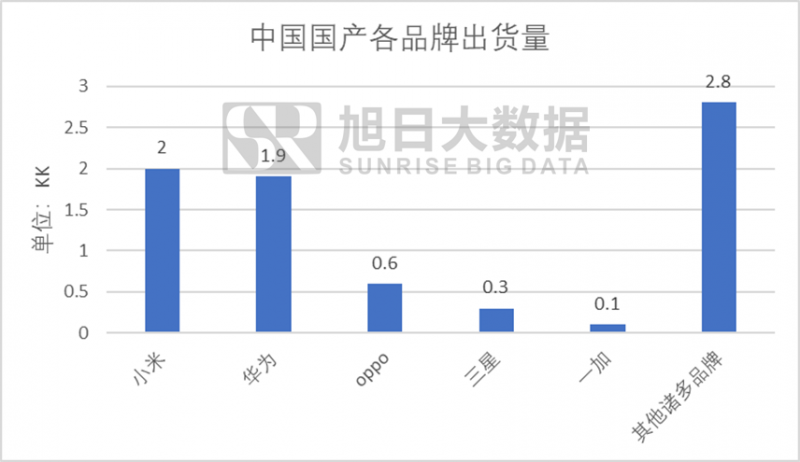

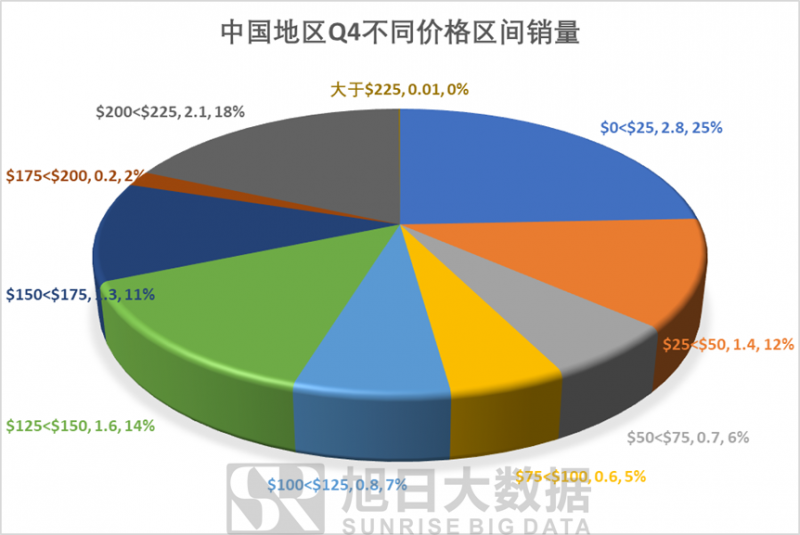

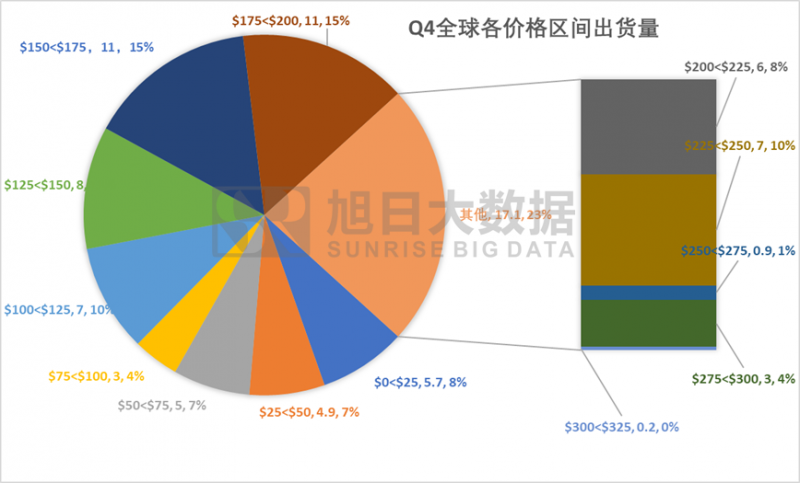

我们可以看到,国产品牌并没有出现像苹果一样的龙头品牌,不论是从总销量还是核心产品销量上来看,中国地区的最大两家品牌小米与华为的差异度不高,并且在主流消费区间上,中国不同于全球主流消费区间。全球主流消费区间为175-200美元,即千元价位左右机型,而中国最畅销消费区间为0-25美元,即百元价位左右的中低端机型。

我们发现,千元左右的全球畅销品主要就是苹果的爆品AirPods 2,而中国的主流品牌产品定价都不在畅销价格区间。

究其根本,是什么原因造就了这样的差异呢?

我们可以看到,苹果在全球市场的差异并非空穴来风,其主要原因是美国地区为苹果所带来的高额出货量与占比。其主要原因如下:

1、购买力差异

中国地区的最大销量价格区间显示最受欢迎的价格区间依然为0-25美元价格区间,即百元人民币左右价格水平,占比达到25%,在占比18%的200-225美元价格区间里,也主要是苹果系列产品占据主导。

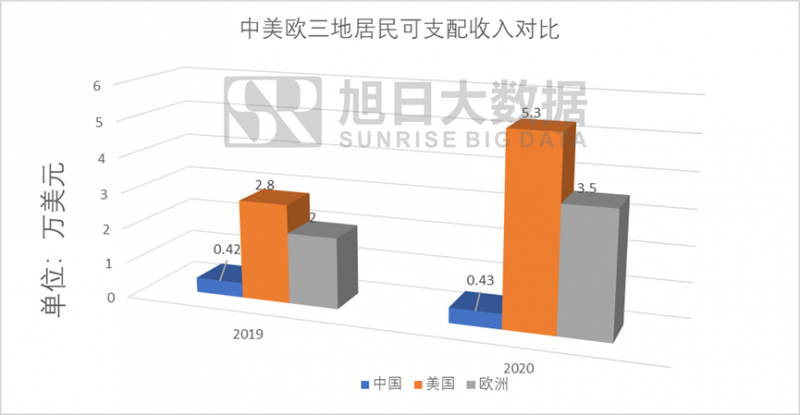

美国地区的高出货量与该地区人均可支配收入直接挂钩。美国的人均可支配收入大大超过中国,同时高于欧洲各国。2020年中国居民可支配收入中位数仅为0.43万美元,而美国达到了5.3万美元,欧洲水平同样不及美国。不同的可支配收入决定了居民选择消费价格水平的倾向,国产品牌也受此限制从而布局中低端格局的主导产品。

2、苹果为美国本土品牌

不同于国产品牌在美国,本土的苹果在美国属于本土品牌,其影响力远大于国产品牌在美国的影响力,更是为美国Q4的苹果销量提供基础背书。

3、疫情期间美国的量化宽松

2020年的疫情冲击影响下,美国政府实施了大力度的量化宽松财政政策,无限量QE后对居民直接进行经济补助的方式来应对疫情。这使人均可支配收入本就居于高位的美国人民拥有了更多资金。

4、中国在疫情期间的流动性收紧

人均可支配收入本就不高的中国在疫情期间更是呈现出低需求的现象,在低需求的影响下,可支配收入本就的国民更加保守消费,导致中国地区消费品销量表现不如欧美。

三、总结与展望

国产品牌在2020年Q4的表现中,相较于苹果仍有差距。分析其原因我们不难得到结论:购买力条件下的影响因素主导了不同地区的市场差异。然而经济会发展,随着未来购买力的提升,居民的可支配收入不断提高,国内由于购买力提升主导的市场消费规模亟待崛起未来全球市场格局有望随着购买力提振与国产品牌崛起而打破。

01月07日 18:14

01月07日 18:14