我们接着上篇“蓝思科技研究报告”继续向下分析:

五、行业供需关系分析

盖板玻璃是触摸屏的保护层,在消费电子、汽车中控屏、工业控制等方面有着广泛应用。中国是目前全球最大的盖板玻璃消费国,2017年中国盖板玻璃消费量占全球的54.88%,近几年进一步提升。由于玻璃盖板产业链、工艺已经成熟,伴随着手机产业链共同增长,我国在土地和人工成本,其次就是整条供应链门类齐全,玻璃盖板制造集中在我国,所以目前我国玻璃盖板行业产量整体呈现供大于求的状态,基本满足国内市场需求,部分产品出口到国外。2017年我国玻璃盖板行业产量约2880万平方米,销量约2285万平方米,产销比率从2010年64%升至79%。

六、行业核心驱动力分析

目前玻璃盖板行业供需关系是供大于求,主要驱动力集中在需求侧,需求侧的驱动我们主要从量价两个维度给大家分析。

首先从量的角度看:1、前盖板比较简单直接参考智能手机出货量的增长,根据公开资料预测以及产业调研结果,未来叠加5G换机潮维持每年14.8亿部。从后盖板角度看由于5G频率较高,对于盖板的通信传输有较高要求,目前性价比较高的解决方案就是后盖板同样用玻璃,后盖板玻璃有望进一步替代金属、塑料、陶瓷的空间。总体看量的角度是渗透率提升以及市占率双轮驱动。

其次从价的角度看:由于工艺不同可以分为2D、2.5D、3D以及3.5D玻璃,其价格也逐级上升,无论是玻璃中间还是边缘均采用了弯曲设计,弧形边缘可以带来更出色的触控手感。从用户体验需求推动未来3D以及3.5D工艺渗透率快速提升,工艺升级带来单价的提升,价的逻辑看未来是稳定提升的过程。

七、蓝思科技核心竞争力及护城河分析

1、CNC核心工艺构筑护城河:CNC技术工艺对产品良率以及生产成本都具有较大的影响力。蓝思的CNC、刀具均为自主研发,刀具精度与设备自动化程度极高。CNC可以实现自动换刀具,由机械臂实现装料,激光测距后利用人工智能算法自动调整刀具的角度、力度以修正刀具装夹位置的误差,实现了超精密加工。蓝思自制的CNC成本较设备供应商低30%-50%,且有两个加工台,产能翻倍。

3、产业链纵向横向布局控成本:蓝思科技深耕玻璃盖板行业多年,对产业链关系理解透彻,近些年纵向整合已经包含OEM、模组、结构件生产制造能力,横向覆盖手机、平板电脑、PC,可穿戴设备、车载等品类。体量积累起来后企业规模优势明显。

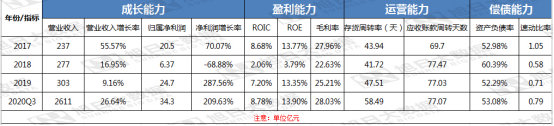

八、财务分析

图/旭日大数据

1、成长能力:近几年营收、净利润增速非常高,2018年有异常净利润负增长,主要原因是2018年智能手机出货量整体疲软导致,另一个原因是当时蓝思下游客户集中度较高,一旦下游客户销量有波动对蓝思业绩影响较大了。蓝思积极拓展下游客户,未来业绩增长稳定性有所提升。

2、盈利能力:ROIC、ROE、毛利率三大指标看,一直保持比较稳定的态势,投入资本回报率不到10%,是因为玻璃盖板本身技术壁垒不是太高造成的,符合行业属性。这个赛道产业链、竞争格局已经非常成熟、清晰了,未来盈利能力大概率会保持目前水平。

3、营运能力:从存货周转率指标看,今年存货周转天数相对2017-2019年有所增加,说明蓝思库存增加,说明对下游处于信用扩张阶段,这和蓝思科技近期产业链垂直、横向整合战略相互印证,蓝思科技下游大的品牌厂商,话语权较强,发出商品周期延长所致。

4、偿债能力:从资产负债率指标看,整体稳定在53%附近,除去2018年特殊情况外,企业的经营思路保持稳定,并没有激进扩张。速动比率的变化与资产负债率一致,短期流动性风险较小。

九、估值分析(相对估值)

这里只采取绝对估值,根据P(股价)=PE(市盈率)*EPS(每股收益)

1、PE倍数:根据各大券商机构预测,2022年,本案所处行业PE均值是29.19,中位值是31.94,蓝思科技作为本行业绝对龙头,我们保守预计,综合均值、中值后选取30倍为依据。

2、EPS预测:我们选取180天内17家预测机构,一致预期EPS1.05元。根据上述公式计算得出P=30*1.05=31.5元。

截止昨天收盘蓝思科技每股价格31.32元,对比我们的估值31.5元非常接近,说明目前蓝思科技估值处在一个相对合理水平。

总结:从投资角度看蓝思科技处在一个相对较好的赛道上,企业具有很强的核心竞争力,估值目前合理,短期介入安全边际不高。

01月07日 18:14

01月07日 18:14