自2020年以来,摄像头芯片端出现数次涨价现象,而与预期一样,今年上半年韦尔股份业绩暴增。

净利润增1206%至9.9亿元

昨日晚间,韦尔股份发布公告称,今年上半年韦尔股份营收约为80.43亿元,同比增长41.02%;实现净利润9.9亿元,较上期同比增长1206%。

对于业绩增长的原因,韦尔股份表示,2019年韦尔股份顺利完成对北京豪威、思比科的收购,韦尔股份在主营业务上增加了摄像头芯片领域的布局,使得半导体设计整体技术水平快速提升,且为其带来了智能手机、安防、汽车、医疗等领域的优质客户资源,公司的盈利水平得到了大幅提升。

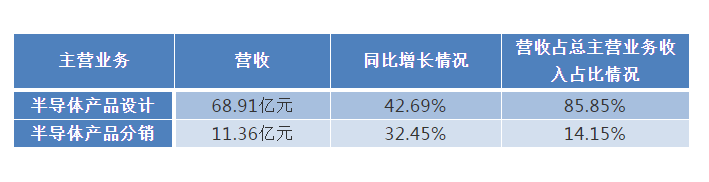

韦尔股份自2007年设立以来,一直从事半导体产品设计业务和半导体产品分销业务,其中,半导体产品设计业务收入占比最大,占其2020年上半年主营业务收入超85%。

报告期内,韦尔股份半导体设计业务实现收入68.91亿元,占其2020年上半年主营业务收入的85.85%,较上年同期追溯调整后增加了42.69%;半导体分销业务实现收入11.36亿元,占其2020年上半年主营业务收入的14.15%,较上年同期增长32.45%。

目前韦尔股份半导体产品设计研发业务主要分为两大业务体系,分别为图像传感器产品和其他半导体器件产品。在图像传感器产品上,韦尔股份图像传感器主要由豪威科技和思比科运营,其中最主要的产品为摄像头芯片。

而今年上半年豪威科技、思比科为韦尔股份的净利润做出重要贡献。观察君发现,报告期内,韦尔股份的净利润为9.57亿元、思比科的净利润为0.35亿元,而视信源为0.19万元。

在观察君看来,在图像传感器方面,韦尔股份能够实现较好的业绩除了光学市场较好外,还与其供应链管理,研发投入、协同发展战略均有关系。

观察君获悉,为了确保产品质量、稳定的产能供应和成本控制,报告期内,韦尔股份与已有的晶圆厂、封装厂持续开展深度合作,同时在充分保障产品质量的前提下,该公司将部分相对成熟的产品转移至本土晶圆厂,为其日益增长的产能需求提供保障的同时,也有利于进行成本控制。

同时,韦尔股份统筹安排各业务板块的发展战略,充分发挥各业务体系的协同效应,提升其在半导体领域的业务规模和竞争力。韦尔股份在公告中透露,在研发上,思比科在豪威科技的技术带动下,设计及产品定义能力大幅提升。

而思比科长期致力于中低端摄像头芯片的研发设计,其高性价比的产品可以满足中低端摄像头芯片市场的需求,避免了豪威科技在相关产品市场上的消耗,此外在维持原有客户规模的基础上,通过豪威科技及思比科在移动通信、安防、汽车电子、医疗等领域的优质客户资源,韦尔股份原有产品市场得到进一步拓展。

站在了光学风口上

细细观察可以发现,韦尔股份的业绩驱动背后与摄像头市场向好有关。目前,智能手机是摄像头芯片最主要的应用领域,智能手机出货量的增长也极大推动了摄像头芯片的快速增长。

在全球智能手机市场竞争愈加激烈、市场集中度不断提高的情形下,消费者对手机摄像头性能提出更高要求,摄像头成为了智能手机核心功能,手机摄像头由单个后置摄像头逐渐升级为后置双摄、前后双摄乃至3D感应模组、后置三摄等,使得摄像头芯片的出货量逐年大幅提升。

也因为此,观察君发现,今年上半年光学头部企业业绩均较佳。今年上半年前几大摄像头模组厂商净利润较上年均有提升,而除了摄像头模组厂商外,上游封装厂业绩更是大幅飙升。

以晶方科技为例,今年上半年晶方科技的净利润较上年同期增长624%。对于业绩增长的原因,晶方科技曾直言,2020年上半年随着手机三摄、四摄等多摄像头趋势持续渗透普及,不同摄像头的功能呈现差异化定位,使得景深、微距等低像素摄像头广泛应用,手机摄像头市场需求呈现爆发式增长。

同时,安防数码摄像头保持稳步增长,汽车电子摄像头开始导入量产,使得封装订单饱满,基于此营收和利润估摸呈现快速增长态势。

从目前的情况来看,虽然智能手机销量出现下滑,但是在摄像头领域,随着5G时代的来临,光学赛道受益于多摄、潜望式等创新渗透表现仍优于其他环节,后续手机光学仍存在继续升级空间,且在手机之外汽车、IOT等市场空间,光学赛道长且宽属性不变。

01月07日 18:14

01月07日 18:14