安洁科技(002635.SZ)和威博精密原股东吴桂冠、吴镇波、练厚桂、柯杏茶、黄庆生(下称“交易对方”)于2017年1月9日签署了《发行股份及支付现金购买资产的利润补偿协议》。该协议约定交易对方承诺威博精密利润承诺期间2017年~2019年实现的净利润承诺数总额不低于128,000.00万元,其中:2017年度、2018年度、2019年度实现的净利润承诺数分别不低于33,000.00万元、42,000.00万元、53,000.00万元,否则其应向安洁科技进行补偿。同时,《利润补偿协议》也就具体补偿方式与补偿程序作了约定。

根据审计结果显示,交易对方业绩承诺未完成。练厚桂应按照约定履行其股份补偿及现金补偿义务、返还现金分红。但练厚桂至今未履行相应义务,公司于近日向江西省宜春市中级人民法院提起诉讼,该案件法院已受理。

而练厚桂也以合同纠纷为由对安洁科技和威博精密提起诉讼,称2017年1月9日,安洁科技与威博精密5位原股东签订《发行股份及支付现金购买资产协议》。2017年3月21日,安洁科技与威博精密5位原股东签订《发行股份及支付现金购买资产协议之补充协议》。上述两份协议约定:威博精密5位原股东将威博精密100%股权作价34亿元,转让给安洁科技,其中练厚桂持有本次交易的威博精密股权比例11.88%。

根据约定,安洁科技应向练厚桂支付现金对价121,176,000.00元,但是安洁科技除了于2017年8月29日向练厚桂支付第一笔现金对价43,956,000.00元外,余款以“威博代扣个人所得税额”名义转入威博精密账户,再委托威博精密向练厚桂支付。随后,威博精密向练厚桂支付了第二笔至第五笔现金对价合计54,852,470.24元。安洁科技与威博精密共同累计向练厚桂支付现金对价98,808,470.24元,尚余22,367,529.76元现金对价未予支付。

对于练厚桂起诉,安洁科技表示安洁科技称,2017年8月24日,公司发行股份购买资产配套募集资金到账,公司于2017年8月29日向练厚桂支付43,956,000.00元(扣除练厚桂应缴纳税款)。此外,公司向练厚桂发行股份14,172,632股,发行价格19.95元/股,对应价值人民币282,744,008.4元。自此,安洁科技已依约履行了对练厚桂全部支付义务。公司已聘请专业的律师团队积极对练厚桂所主张的事实和理由是否存在、所主张的诉求请求是否符合中国法律的规定等进行专业的分析和研究,并审慎地作出应对方案及准备相关证据。公司将积极应诉,依法维护公司和股东的利益。

作为向消费电子金属精密结构件细分行业拓展的重要战略布局,2017年安洁科技以34亿元收购惠州威博精密科技有限公司(以下简称“威博精密”)100%股权,依照业绩约定,交易对方承诺威博精密2017年度至2019年度实现的扣除非经常损益后归属于母公司所有者的净利润(简称“扣非后净利润”)不低于3.3亿元、4.2亿元、5.3亿元,三年累计扣非后净利润承诺数总额不低于12.8亿元。

根据收购草案,安洁科技以发行股份及支付现金购买资产方式购买吴桂冠、吴镇波、柯杏茶、黄庆生、练厚桂合计持有的威博精密100%股权。依据东洲评估出具的资产评估报告,威博精密100%股权评估值为34.02亿元,截至2016年12月31日,该部分股权对应的净资产账面价值为3.96亿元,评估值增值30.06亿元,增值率为759%。

为什么会以近8倍的高溢价进行收购重组问题上,安洁科技在对深交所问询函的回复中,安洁科技选取了长盈精密、劲胜精密、胜利精密和立讯精密作为A股同行业可比公司。安洁科技方面认为本次收购对应动态市盈率为10.30倍,较可比上市公司平均市盈率50.58倍低,亦较同行业并购案例的平均市盈率12.54倍低。同时,尽管标的作价对应的市净率为9.35倍,较可比上市公司平均市净率4.19倍高,但作为非上市公司,与同行业上市公司相比,未经公开募集资金扩大净资产的过程,因此市净率与同行业上市公司的市净率相比存在差异具有合理性。总的来说,本次交易标的资产定价具有合理性。

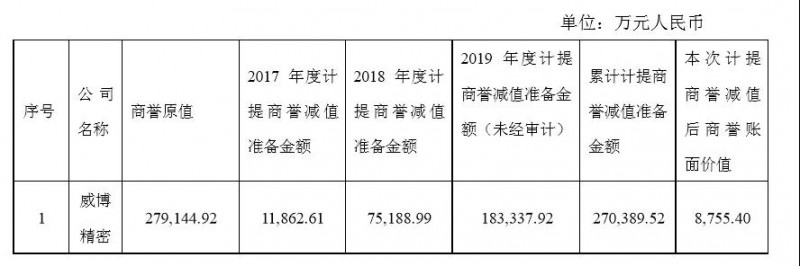

不过2017年、2018年,威博精密连续两年未达成业绩,业绩达成率分别只有68.97%和20.45%,分别产生商誉减值1.18亿元、7.52亿元,合计8.7亿元。

2018年安洁科技还表示,威博精密将继续推进产品结构和客户结构优化,威博精密不断开拓新客户和新业务,目前的主要客户有小米、OPPO、VIVO、联想等优质本土品牌终端客户,同时在开拓三星等优质国际品牌客户。威博精密原主要产品为智能手机卡托、按键类、装饰件类等精密金属小件,目前产品线已扩展到智能手机3D热压塑胶后盖、智能手机金属后盖、智能手机一体机壳、智能金属中框等。随着5G通信和无线充电技术的发展,智能手机3D热压塑胶后盖的市场需求快速增长,3D热压塑胶后盖业务将成为威博精密除精密金属件业务外重要的增长点。

2019年安洁科技又表示威博精密2019年3D热压后盖出货量会有较大提升。但2019年度威博精密实现扣除非经常性损益后归属于母公司所有者的净利润为-0.08,43亿元,未能达到2019年度净利润5.3亿元的业绩承诺,达成率为-1.59%。安洁科技表示预计2019年全年威博精密商誉减值准备金额为18.3亿元。

惠州威博精密科技有限公司原名为“惠州威博五金制品有限公司”,于2005年3月由威博实业(香港)有限公司出资组建。2015年6月,公司原股东威博实业(香港)有限公司将所持全部股权分别转让给吴桂冠、吴镇波、练厚桂、黄庆生、柯杏茶。公司类型由“中外合资企业”转型为“内资企业”,公司名称变更为惠州威博精密科技有限公司。

安洁科技表示威博精密是一家消费电子金属精密结构件整体解决方案提供商,主营业务为消费电子金属精密结构件的研发、生产和销售,主要产品为智能手机、平板电脑、智能可穿戴设备等消费电子产品的金属外观件。公司拥有很强的与消费电子品牌厂商、ODM厂商同步设计、开发的能力,具有冲压、锻造、CNC加工、金属打磨、激光雕刻、MIM(粉末冶金)、纳米注塑、金属喷砂、阳极氧化、平面研磨、产品点胶组装等金属精密结构件所需工艺能力。已成功为OPPO、VIVO、华为、小米、联想、摩托罗拉等知名消费电子品牌厂商配套,生产金属精密结构件产品,拥有广泛的客户群体,得到了客户和市场的广泛认可。

在2015年苹果手机销量达到峰值后,从2016年起,苹果手机供应链企业的估值就一直不被外界看好,从而引发了苹果供应链的上市企业展开各种并购活动,安洁科技也是其中之一。

在全行业都努力布局中国国产品牌手机供应链的时候,安洁科技或许由于自身行业的技术门槛较低,行业加工技术积累有限,所以也选择了一条慌不择路的并购之路,行业说金属机壳好,就找金属机壳标的或业务;行业说无线充电好,就找无线充电标的或业务;行业说3D后盖好,就找3D后盖标的或业务。结果是把智能手机零组件加工业务的“坑”全踩了一遍。

在接二连三的并购标的都无法完成业绩承诺的时候,安洁科技的决策层或决策方式,以及被并购方在行业大变革时期的业务拓展与业务整合能力,应该都有很多不足。

威博精密无疑是其中更不幸运的,三星惠州工厂的停工关闭,以及周边其它几个手机组装企业的订单不足,让原本主业的金属外观件行业优势荡然无存。然后不知是自己的主意还是安洁科技的主意再去投资自己并不熟悉,而且行业也并不怎么靠谱的3D塑胶后盖,让原来的业务无法加厚,还要承担投资期没有利润的风险,更是不知算是谁的糊涂账了。

安洁科技表示,未来威博精密将专注于3D热压电池盖……

01月07日 18:14

01月07日 18:14