许多人也许没有想到,杉杉股份曾一度是苹果公司的供应商。

2015年,有投资者在互动平台上询问杉杉股份,旗下子公司杉杉新材料正极材料被苹果6s和苹果7在电池上使用,是否属实。杉杉股份当时表示,公司子公司湖南杉杉能源科技股份有限公司正极材料产品确实有进入苹果供应链,但不确定公司电池厂客户的下游应用上是否涉及苹果6S及未来的苹果7。

2017年,杉杉股份再次表示公司锂电池材料已进入苹果、宝马、华为等世界知名企业的供应链。

对于如今杉杉股份是否还是苹果的供应商,笔者就此向该公司董秘询问,目前尚未得到回复。

收购LG化学70%股权

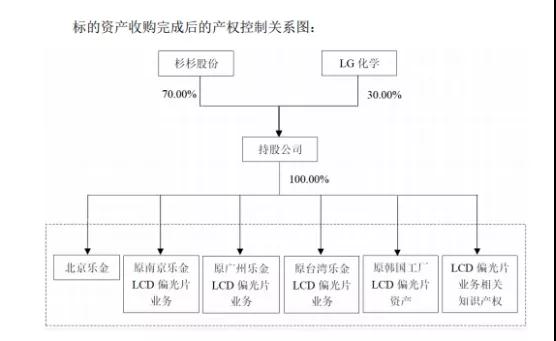

6月9日晚间,杉杉股份发布公告,拟出资7.7亿美元(约合人民币54亿元)收购LG化学旗下在中国大陆、中国台湾和韩国的LCD偏光片业务及相关资产,LG化学将在中国境内以现金出资设立一家持股公司,杉杉股份以增资的形式取得该持股公司70%的股权,LG化学持有剩余30%的股权。

具体包括:北京乐金100%股权;南京乐金LCD偏光片业务;广州乐金LCD偏光片业务;台湾乐金LCD偏光片业务;LG化学直接持有的LCD偏光片资产;LG化学直接持有的与LCD偏光片有关的知识产权。

上述交易为现金收购,杉杉股份将通过自有资金、非公开发行股票募集资金、自筹资金等方式筹集交易价款并按照交易进度进行支付,但交易的实施不以非公开发行获得中国证监会的核准为前提。

资料显示,LG化学隶属于LG集团,其在1997年开始开展LCD偏光片业务,2013年起成为行业龙头。值得一提的是,同为LG集团旗下的LG显示将于今年底停止韩国国内LCD电视面板生产,今后将专注在中国生产LCD电视。

主营业务盈利下降,急于扩充业

杉杉股份,是一家1992年以服装起家的企业,于1996年在上海证券交易所挂牌上市,成为国内首家上市的服装企业。1999年,杉杉股份成立杉杉科技,正式向新能源行业的转型,布局锂电池负极材料领域。

目前,杉杉股份核心主业为锂电材料的研发、生产和销售,是国内横跨正极、负极和电解液三大锂电材料的生产企业,是我国最大的锂电材料综合供应商之一。

据年报显示,杉杉股份2019年营业收入86.8亿元,同比下降1.96%;归属于上市公司股东的净利润2.70亿元,同比下降75.81%。基本每股收益0.24元。

2019年,该公司的锂电材料业务实现总销售量89986吨,同比增长34%,主要系负极业务和电解液业务销售量同比增长所致;主营业务收入67.91亿元,同比下降3.05%,归属于上市公司股东的净利润2.64亿元,同比下降40.26%,主要系上游原材料锂、钴等金属价格的大幅下滑、终端需求对成本控制更加严苛等原因导致公司产品价格承压下行,盈利空间缩小。

今年一季度,受疫情影响,杉杉股份的业绩也出现下滑。公司单季实现营业收入12.22亿元,同比下降39.85%;亏损8370万元,而2019年公司一季度盈利3540万元。

杉杉股份在2019年年度报告设定的2020年业绩目标,计划全年实现主营业务收入同比增长不低于10%,扣非后归属于上市公司股东的净利润同比增长不低于10%。

或许受业绩压力影响,杉杉股份急于扩充业务,提振业绩,才有这布局LCD偏光片市场的一幕。

对于此次收购,杉杉股份表示,通过本次收购进入全球仅由少数几家公司主导的LCD偏光片市场,并继续维持原LG化学在LCD偏光片市场的领先地位,利用其关键解决方案及技术来扩大市场占有份额。偏光片的本土化生产,有助于提高我国偏光片业务的自给率,进一步完善产业布局,增强上市公司的整体竞争力和可持续发展能力。

交易完成后,杉杉股份的资产规模、销售收入和经营能力将得到进一步提升,公司将成为国内偏光片行业的领先企业。

偏光片的市场规模如何?

偏光片又叫是偏振光片,是生产LCD的关键部件,LCD广泛应用于电视、显示器、笔记本电脑、平板电脑及智能手机等消费类电子产品。

目前生产偏光片的企业主要有LG化学、三星SDI、住友化学等,国内主要生产厂商为三利谱和盛波光电等。标的资产处于LCD行业产业链中游,上游核心原材料为PVA和TAC等化学材料,主要供应商为日本可乐丽、日本富士写真、韩国晓星等;下游客户主要为LG Display、京东方、夏普等LCD制造商。

全球偏光片的市场规模超过百亿美元。偏光片需求受下游面板行业发展的影响较为显著,LCD面板增速虽然放缓,但仍是偏光片的主要需求来源。受面板产能趋稳影响,偏光片需求平稳增长,根据IHS预计2018-2020E保持约6%的同比增速,增长动力主要来自LCD面板需求的增长,以及OLED面板的高成长,预计未来2-3年仍将维持平稳的增长态势。

相比全球偏光片市场平稳的增速,受国内面板产能高速增长的影响,市场偏光片需求显著上涨。2016年至今,中国市场的LCD产能及份额快速提升,LCD新建产线尤其是高世代线的投资也基本集中在中国,预计2021年前后中国将逐渐超过韩国,成为全球第一的LCD面板生产国。

随着国内面板行业的崛起和产能的快速增长,中国偏光片需求量持续增长,进入高速增长阶段。根据OFweek的预测,2020年国内偏光片市场规模将接近50亿美元,增速达41.9%。

01月07日 18:14

01月07日 18:14