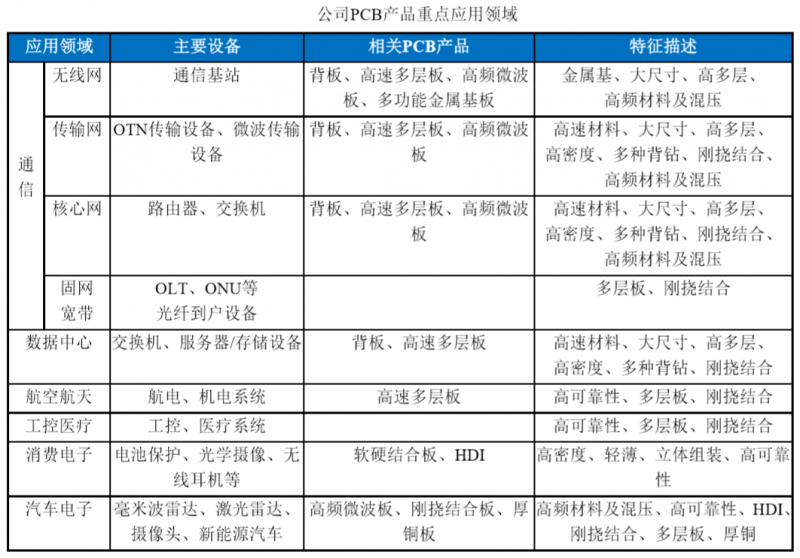

深南电路成立于1984年,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的"3-In-One"业务布局,目前已经名列全球前十大印制电路板厂商之列,已成为全球领先的无线基站射频功放PCB供应商、亚太地区主要的航空航天用PCB供应商、国内领先的处理器芯片封装基板供应商。

深南电路在年报中表示,近年来全球电子信息产业面临深刻变革,以5G通信技术、云计算、大数据、人工智能、新能源汽车和自动驾驶为代表的产业蓬勃发展,促使相关行业格局不断调整,电子产业呈现出结构性增长。印制电路板作为电子产品的关键互连件,其行业发展与宏观经济形势、下游市场需求等具有较强的相关性。

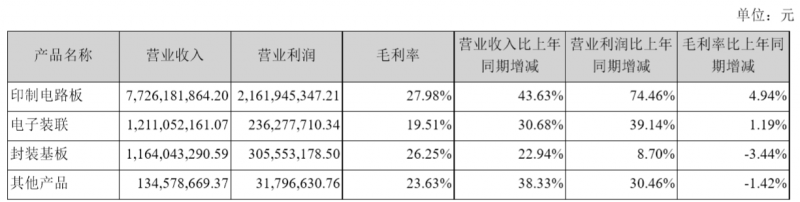

报告期内,公司印制电路板业务实现主营业务收入77.26亿元,同比增长43.63%,占公司营业总收入的73.41%;毛利率27.98%,同比去年提升4.94个百分点。5G通信PCB产品由小批量阶段逐步进入批量阶段,5G产品占比有所提升,4G通信PCB产品需求量维持相对稳定;数据中心业务客户拓展较为顺利,符合预期。伴随公司南通数通一期工厂在报告期内逐步达产,且深圳、无锡等生产基地已有工厂持续实施技术改造项目,释放部分新增产能,公司印制电路板业务产出持续攀升。其中,南通深南全年实现营收12.40亿元,同比增长399.82%;南通数通二期工厂作为可转债募投项目建设进展顺利,预计将于2020年一季度末连线生产。

深南电路目前生产五类封装基板产品,分别为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等,主要应用于移动智能终端、服务/存储等。封装基板是芯片封装不可或缺的一部分,不仅为芯片提供支撑、散热和保护作用,同时为芯片与PCB母板之间提供电气连接。

深南电路目前已成为日月光、安靠科技、长电科技等全球领先封测厂商的长期合作伙伴,在部分细分市场上拥有领先的竞争优势。例如,硅麦克风微机电系统封装基板大量应用于苹果和三星等智能手机中,全球市场占有率超过30%。射频模组封装基板大量应用于3G、4G手机射频模块封装;应用于嵌入式存储芯片的高端存储芯片封装基板已大规模量产;在处理器芯片封装基板方面,倒装封装(FC-CSP)基板已具备量产能力。IPO募投项目的无锡基板工厂于2019年6月顺利连线试产,国际、国内存储类关键客户开发进度符合预期。

深南电路的电子装联产品按照产品形态可分为PCBA板级、功能性模块、整机产品/系统总装等,业务主要聚焦通信、医疗电子、汽车电子、航空航天等领域,目前已具备为客户提供包括产品设计、开发、生产、装配、系统技术支持等全方位服务的能力,深南电路的电子装联业务已与华为、通用电气等全球领先企业建立起长期战略合作关系。

近三年受国内环保政策影响中小企业不断关停,以及国际线路板企业不断从产业中退出,国内的线路板行业资源也开始往头部企业聚集,包括行业资本与行业订单等。因此,在消费类电子产品行业基本上全面进入存量市场后,与头部终端客户绑定较为紧密的企业,也同样受益于客户订单驱动而迅速成长。

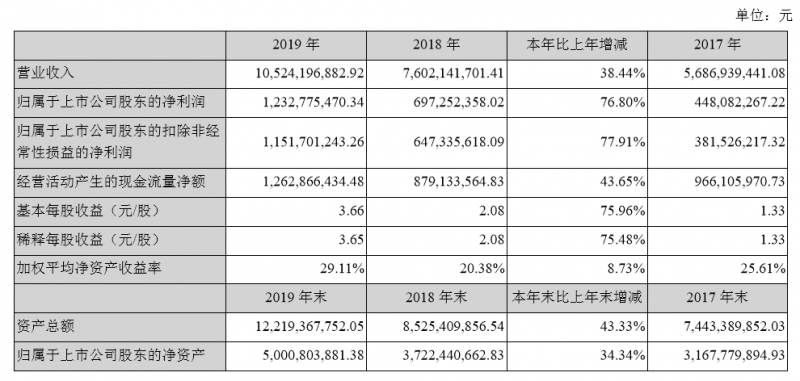

深南电路的大客户华为近两年的终端产品出货量大幅增长,让作为核心供应商的深南电路的业绩也一同飞升,从2017年到2019年,营业收入差不多增长了一倍,利润增长了近三倍。

正是客户业绩拉动,环保政策保护头部企业,以及5G等新基建预期等,深南电路的股价也在跟国内另外几大巨头同行一样,一个年上涨了约四倍,达到了行业顶尖估值行列。

01月07日 18:14

01月07日 18:14