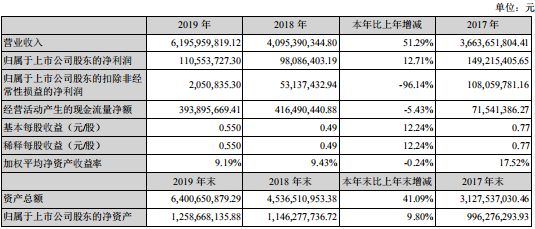

根据2019年年报内容显示,2019年同兴达实现营收61.96亿元,同比增长51.29%,实现净利润1.11亿元,同比增长12.71%。

而对于主要业绩驱动的原因,同兴达直言,公司基于消费电子产品的深刻理解及多年的自主创新和研发积累,在同国内外知名品牌企业建立了长期稳定合作关系的基础上,坚持推进以客户为导向的经营策略,持续创新引导技术产业化应用,拥有横向一体化全产业链布局,保障大规模稳定供货能力。

2019年同兴达摄像头模组营收8.78亿元

同兴达主要从事研发、设计、生产和销售中小尺寸液晶显示模组和摄像头模组,产品应用于手机、平板电脑、数码、相机、仪器仪表、车载等领域。目前同兴达90%以上的产品应用于手机行业。

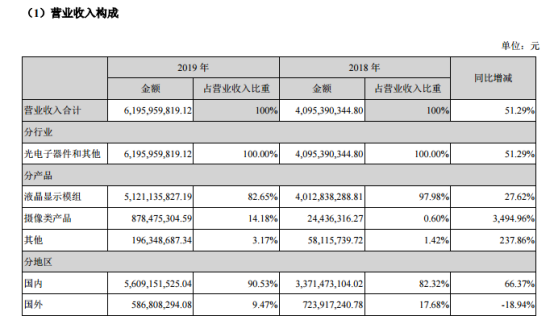

从产品来看,2019年同兴达的分产品主要为液晶显示模组、摄像头类产品和其他。其中,液晶显示模组产品占收入比重最大,约为82.65%,与去年同期的97.98%下滑了15.33个百分点。

同时,从收入上来看,2019年同兴达液晶显示模组产品营收约为51.21亿元,同比增长27.62%;在产品毛利率上,液晶显示模组产品的毛利率约为10.37%,较上年同期增加0.79个百分点。

在上述三大分产品中,同兴达摄像头类产品收入增长惊人。根据数据显示,2019年摄像类产品收入约为8.78亿元,较上年同期增长约3494.96%。

而在收入比重方面,2019年其摄像头模组收入比重约为14.18%,较上年同期的0.60%增加13.58个百分点。

纵观整个摄像头市场,近年来随着对高端、创新型产品的需求日益增加,光学和指纹识别领域成为手机行业重点创新的方向,从外观上主要有超薄、全面屏、折叠屏等趋势。

从性能上则包括双摄、多摄像头、大广角、大光圈、光学防抖、潜望式、3D sensing等热点,除智能手机外,以智能可穿戴设备、无人驾驶、虚拟现实、智能家居、机器人等为代表的新的产业应用不断推出,带动着整个消费电子行业的持续发展。

2019年,在摄像头方面,同兴达战略布局扩展产业链,投资设立了南昌摄像头模组工厂,因工厂建立初期产能效率未完全释放,产品单位成本较高,但经过不断努力,同兴达横向一体化战略取得良好效果,其凭借行业领先平台,借助液晶显示模组客户使摄像头模组产能基本达到满产状态,产品种类日益丰富,摄像头模组产销量不断上升,产品毛利也同步扭亏为盈。

在摄像头模组的毛利率方面,根据公告内容显示,2019年同兴达摄像头模组毛利率扭亏为盈约为3.50%,较上年同期增加28.47个百分点。

2020年经营计划

在年报中,同兴达对外透露了其2019年经营计划的进展情况及2020年的经营计划。在再融资计划的持续推进方面,同兴达直言,手机的不断演进倒逼模组厂同步改进工艺,持续增加设备投入,随着科技的进步和人们需求的提升,手机在功能、形态、尺寸、分辨率等方面不断演进,倒逼上游供应链厂商同步更新工艺,持续增加设备投入。

作为国内主要显示模组厂商,同兴达多年来紧跟下游变化,资本投入逐年增加,单位产线投资额已从2012年的200万元左右上涨至但钱的6500万元左右,客户结构不断优化,目前已覆盖全球主要手机品牌厂商和ODM厂商,为持续满足客户需求,而公司必须继续提升工艺水平,进行大量设备投入。

同时,随着智能手机向“真全面屏”(100%屏占比、隐藏摄像头)乃至折叠屏、环绕屏的进一步进化,以及5G技术对智能手机的全新要求,将会对显示模组厂商的资本实力提出更高的要求。

而公司仅仅依靠自身积累和间接融资难以完全满足业务规模扩大与新工艺新设备的资金需求,因而2019年公司决定需要通过非公开发行进行融资以获取资金支持,争取在最快的时间内让公司累计产能新增加年产6000万片异形全面屏二合一显示模组智能工厂建设项目。

在市场开拓计划上,同兴达表示,公司目前已是华为、OPPO、vivo、TCL、联想、传音等品牌厂商以及上海华勤、闻泰通讯、龙旗等知名手机方案商的供应商,并与这些客户建立了密切的合作关系,与小米也在部分领域已达成初步合作意向。

2019年公司在印度设厂,同步加快了对国外市场的渗透。同兴达将巩固现有客户的良好合作关系,一如既往的以优质的服务和快速的反应配合客户,不断挖掘现有客户资源。同时,将通过现有客户群的影响力,逐步向其他主要国内一线品牌客户渗透。此外将按照不同客户群体、不同区域组建销售团队,改善销售激励制度,提高营销队伍的积极性,加快市场开发力度。

在光学摄像头模组产能提升计划上,同兴达透露,同兴达在南昌已建立摄像头模组基地,随着目前在手订单的稳步增长,智能手机市场向着多摄方向发展,凭借现有的高端设备产线,拥有行业领先的摄像头研发/生产/检测设备,保证产品先进优质的同时会加快生产节奏。

其预计2020年摄像头模组产能产线都将快速增长。主流产品也将由目前的13M至64M的高像素产品扩充到车载、数码、平板及至工控、智能家居等更多领域。

01月07日 18:14

01月07日 18:14