这其中再次提到了“新基建”,所包含的7大领域:1、5G基站建设,2、特高压,3、城际高铁和城市轨道交通,4、新能源充电桩,5、大数据中心、6、人工智能,7、工业互联网。新基建是开启新一轮经济周期的必经之路,唯一之路,是一切改革转型的基础。如果说伟大复兴是一座世纪大厦,那么新经济好似大厦的建筑材料,新基建就好比大厦的地基。

5G是新基建的领衔项目,因其应用广泛、上下游产业链丰富,被定调为经济发展的新动能。而5G基站是作为承载5G技术最重要的基础设施,相关建设更是重中之重。

截至3月5日,中国联通累计开通约6.6万站,其中自建开通4.3万站,共享电信2.3万站,双方合计开通共建共享基站5万站,基本完成了第一阶段的并网目标,初步估算双方共节省投资成本约100亿元。

中国电信目前已累计开通7.4万5G基站,计划在二季度完成4个省公司的核心网试点,力争三季度全国具备SA商用网基础。

2月20日,中国联通与中国电信就加快推进5G网络建设召开专题会议,就加快5G网络建设达成高度共识,确保5G建设目标不降低,上半年完成广东、浙江、江苏以及共建城市既定的5G建设任务,第三季度力争完成全国25万基站建设,较原定计划提前一个季度完成全年建设目标。

从三大运营商采购进度来看,中移动3月开启采购,联通与电信在4月紧随其后开启采购,整体在5月底完成采购计划,而且运营商可能提前借货开展建设,这样在第三季度完成全年整体建设规划的压力不大。同时考虑到换机潮已经开始,第一波红利机会就在3月-5月采购高峰期,从长期看可以持续到2023年左右,但是加速期重点在2020-2021年,资本开支增速有望进一步提高。从市场份额看华为、中兴占有绝对优势,分别占有市场份额约为55-60%、30-35%。

5G基站出货量超预期,3-5月可以确定性的利好基站设备商及上游元器件。

5G商用主要分为4个阶段,其中最重要的是第二波,业务驱动,产业主导。2019年被称为5G元年,政策主导,技术推动,政策全面发力,国内各个上市公司技术全面升级,推动5G发展,所以2019年技术国产代替的上市公司涨幅惊人。2020年是业务驱动,产业主导,也是最重要的第二波,2019年是开启5G元年,2020年才是5G建设的元年,因为业务驱动和产业主导才代表着5G进入大规模的商用,老百姓才开始大规模换5G手机,享受5G的高网速。

基站采购即将进入高峰期(5月结束),建设基站所用到的元器件是最大受益方,包括:基站天线、PCB、功率器件、滤波器、射频器件前后端等其他器件。

5G建设,承载先行。采购之后,中国移动5G承载网将开启大规模建设。在5G网络中,如果说核心网是人的大脑,接入网则是四肢,那么承载网就是连接大脑和四肢的神经网络,负责传递信息和指令。

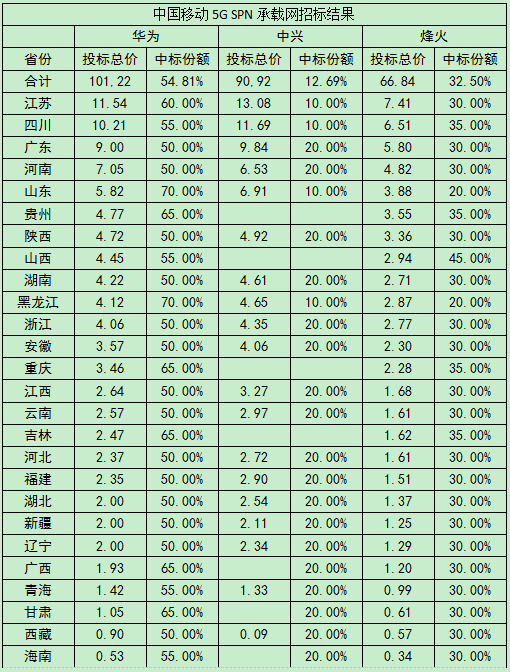

3月10日,中国移动采购与招标网公布了26省份的SPN(切片分组网)5G承载网中标候选企业,目前宁夏、内蒙古尚未公布。根据华为、中兴、烽火各家的报价及份额计算,中国移动此次全国5G承载网采购涉及金额在100亿元量级。实际获得份额上,华为占到54.81%,烽火紧随其后为32.50%,中兴中标份额为12.69%。

去年12月26日,中国移动公布了采购招标公告,经历近三个月之后终于有了结果。此次“中国移动2020年至2021年SPN设备新建部分集中采购”,华为、中兴、烽火三家投标总价超过250亿元。

从招标的结果来看,华为无疑是最大的赢家,中兴的表现让外界很意外。从各省份情况来看,中兴甚至出现了多个省份未获得订单的局面,如在贵州、山西、吉林等省份。华为则在大部分省份都有着超过50%的份额,其中在山东省的份额更是达到了七成。从价格上来看,烽火通信以近乎极低的价格才获得了如此多的份额,可谓“流血”中标。

从运营商角度出发,承载网的建设也不能百花齐放,否则以后的扩容和互联互通都是很大的麻烦。正常的商业策略下,买三家的设备也算正常,再多就会很分散。一般情况下,三家份额6:3:1或者7:2:1都算正常。

伴随着5G基站高速的推进,5G产业链中下一个阶段将要爆发的,将会是小型网络基站和微基站的部署与完善,这些基站设备供应商,及室内无线宽带设备供应商,将是最大的受益方。

以往的通信网络建设均是先解决信号有无的问题,以及室外是否连续覆盖的问题,因此运营商在网络建设初期快速布局大功率室外基站有利于其抢占先发优势,快速积累用户量。而5G时代,由于大部分业务发生在室内场景,相较于4G,5G的通信频率更高,网络传输受障碍物的遮挡产生的衰减较大,导致基站范围变小,如果实现和4G相同的覆盖率,5G基站数量需是4G基站的1.2-3倍。目前4G基站的数量高达500多万个,覆盖范围在300m-3km不等,5G基站数量至少要达到800万才能达到充足的覆盖效果。为了建设一张覆盖面积广的网络,就要用小基站实现5G超密集组网场景,将“身小量大”的小基站全面部署到千家万户。所以在市场需求的驱动下,5G小基站将作为刚需而实现爆发式增长。更为重要的是面对千行百业的5G需求,基于“开放平台”的5G小基站将会有很好的发展机遇。

同时在5G终端方面,除了智能手机厂商会以5G手机来推动换机需求外,相关的AIOT物联网终端产品的研发进度也将迎来快速增长期,包括固定应用场景的AIOT硬件产品,将迎来品类数量的大爆发增长外,结合无人驾驶技术的移动应用场景AIOT硬件产品同样有望迅速在市场普及开来。

目前通信领域相关企业正在积极推动5G建设复工复产,工信部也在此前指出,力争2020年底实现全国所有地级市覆盖5G网络,这无疑将带动通信产业全面繁荣。据中国信息通信研究院《5G经济社会影响白皮书》预计,到2020年电信运营商在5G网络设备上的投资超过2200亿元,各行业在5G设备方面的支出超过540亿元,由此我们对于之后5G基站的建设可以更加期待。

01月07日 18:14

01月07日 18:14