近日,丘钛科技公布了其2019年全年业绩公告,根据公告内容显示,2019年丘钛科技全年营收约为131.70亿元,同比增长约61.9%;实现净利润5.42亿元,同比增长约3666.7%。

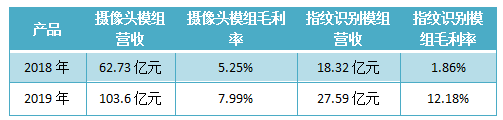

从收入上看,2019年丘钛科技摄像头模组营收约为103.6亿元,较去年同期的约62.73亿元增加40.87亿元;指纹识别模组营收约为27.59亿元,较去年同期的约18.32亿元增加9.27亿元。

在产品毛利率上,经过计算,2019年丘钛科技摄像头模组毛利率约为7.99%,较去年同期的5.25%增加2.74个百分点;指纹识别模组毛利率约为12.18%,较去年同期的1.86%增加10.32个百分点。

2019年丘钛科技净利增36.7倍至5.42亿元

针对丘钛科技去年营收增长的原因,丘钛科技直言,营收大幅增长的主要原因由3大因素造成。

其一,集团扩大规模的策略取得成效,摄像头模组产品销量较去年大幅增长约53.9%;其二,集团优化摄像头模组产品结构的策略逐渐取得成果,1000万像素及以上摄像头模组出货量占比达到约53.8%,令摄像头模组产品的平均单价同比稳步增加约6.9%,从而使得摄像头模组产品的销售收入同比增长约65.2%。

其三,虽然指纹识别产品销售收入同比减少约5.2%,但由于产品结构优化明显,指纹识别模组产品的平均销售单价同比大幅增长约58.2%,令得指纹识别模组产品的销售收入同比增长约50.6%。

2019年丘钛科技的净利润约为5.42亿元,较2018年增长约3666.7%,这一年也是丘钛科技5年来净利润最高的一年。

而对于净利润明显增长的原因,丘钛科技表示,净利润增长主要由三大因素造成,其一摄像头模组和指纹识别模组的毛利率均出现明显提升;其二,集团2019年营收显著增长;其三,新钜科2019年度实现盈利,而2018年为亏损。

据了解,2019年新钜科营收约为34.7亿新台币,同比增长110.6%,实现净利润5.07亿元,全年业绩扭亏为盈,并为丘钛科技贡献净利润4000万元。

在集团毛利率方面,丘钛科技2019年的毛利率约为9%,较去年同期增长4.7个百分点。丘钛科技直言,毛利率明显增长主要是因为集团摄像头模组产能大幅提升,销售数量大幅提升,保持较高产能利用率,令得边际成本降低。

同时生产自动化升级改造逐步展现效果,同等产量的生产人员需求明显减少,令人工成本占比下降,此外,2019年高端产品占比显著提升,附加值提升。

2019年摄像头模组收入约为103.6亿元 销量达4.06亿颗

从主营业务上看,丘钛科技的主营业务主要包括摄像头模组业务和指纹识别模组业务,其中,2019年丘钛科技摄像头模组业务实现营收103.6亿元,较去年同期的约62.73亿元增加40.87亿元;指纹识别模组营收约为27.59亿元,较去年同期的约18.32亿元增加9.27亿元。

报告期内,丘钛科技摄像头模组销量实现快速增长。据了解,去年丘钛科技摄像头模组产能为50KK/月,三年复合增长率为29.5%,而其摄像头模组总销量约为4.06亿颗,三年复合增长率为31.9%。

其中丘钛科技1000万像素及以上摄像头模组销量达到约2.18亿颗,较去年的约1.15亿颗增加了约90.4%。

针对摄像头模组销量大幅增长的原因,丘钛科技直言,去年摄像头模组设计继续成为智能手机的主流选择,进一步扩大摄像头模组的需求,同时客户结构更趋完善,集团在多个核心客户的供应商地位有所提升,成功抢占更多市场份额,此外,集团的摄像头模组产能规模由去年年底的约3500万颗/月扩大至年底的约5000万颗/月,并大幅提升自动化生产能力,供应能力明显改善。

据了解,在高端制造方面,报告期内丘钛科技生产自动化升级改造取得重大进展,昆山生产基地的存量产线已大规模改造成In Line智能生产线,大幅降低生产人力需求,帮助明显改善生产效率和直通良率,而新增产线则采用全自动数字化智能工厂建设的标准,大量采用自动光学检测设备,推动精益生产,生产人力需求降至行业领先水准。

另外其持续优化客户服务水平,推动一键交付系统的建设,直接对接客户的交付系统,明显提升客户对交付效率和质量的整体体验,同时其鉴定推进以客户为中心的服务策略和全球化资源配置的重要战略,位于印度北方邦首都圈内的大诺伊达市的印度一期生产基地已于2019年第四季度初步完成建设并进入大规模批量生产。

其实销量增长的背后根源还是客户推动所致,而2019年丘钛科技的客户结构也有了明显改善。据了解,2018年丘钛科技进入华为摄像头模组供应链体系中,2019年其进入华为旗舰机型供应名单中,而去年其前五大客户依次为vivo、华为、OPPO、小米和华勤。

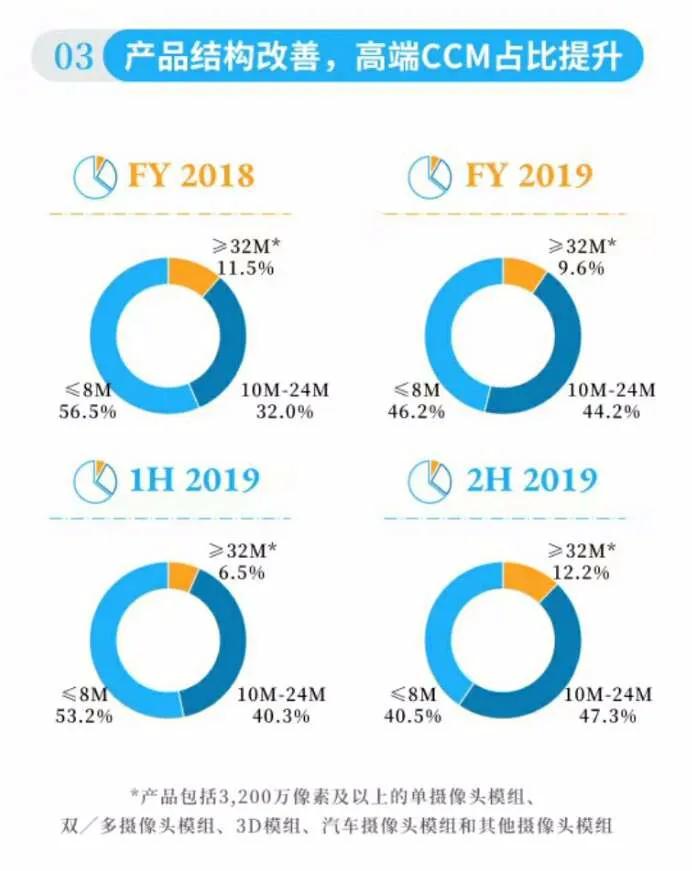

除了销量大幅增长外,丘钛科技的摄像头模组产品结构也有大幅改善。在产品结构方面,笔者从丘钛科技发布的一张图中了解到,去年丘钛科技3200万像素及以上的摄像头模组占比约为9.6%;1000万像素—2400万像素的摄像头模组产品占比约为44.2%;800万像素及以下的摄像头模组产品占比约为46.2%。

在产品销量提升,产品结构改善的推动下,去年丘钛科技的摄像头模组产品价格也得到提升。笔者从公告中获悉,2019年丘钛科技摄像头模组的平均销售单价约为25.52元,较去年的约23.86元上升约6.9%。

事实上,除了摄像头模组外,虽然说丘钛科技2019年指纹识别模组销量出现些许下滑,但是其指纹识别模组产品结构也有明显优化。根据公告内容显示,丘钛科技屏下指纹识别模组销量占指纹识别模组销量的比例约为49.3%,较2018年的约11.8%增加了约37.5个百分点。

在指纹识别模组单价方面,其指纹识别模组的平均单价约为27.06元,较去年的约17.1元提升约58.2%。对此,丘钛科技直言,主要是因为售价较高的光学式指纹识别模组的占比大幅提升,以及部分传统电容式指纹识别采用侧面按键的新设计,提高了生产难度和销售单价。

2020年运营目标

展望2020年,丘钛科技直言,2020年市场机遇和挑战并存,全球宏观环境仍具不确定性,但5G商用化有望进一步推进,摄像头模组在手机等职能移动通讯终端的配置数量有望继续增加,规格有望明显提升,在汽车、智能家居、工业智能制造等领域的应用有望进一步增加。

而屏下指纹识别模组和TOF等3D模组产品日益成熟,给摄像头模组和指纹识别模组行业提供良好的发展机会。

在2020年业务规划上,笔者从丘钛科技已发布的2019年年报一张图中获悉,2020年丘钛科技将积极开展四大非手机应用领域业务,其中包括汽车、无人机、智能安防、人脸识别领域。

据了解,在汽车方面,丘钛科技2019年成功取得国内多家知名汽车品牌的Tier2供应商资格。

对于2020年的运营目标,丘钛科技在公告中透露,2020年摄像头模组出货量较上年度同比增长不低于20%,其中1000万像素及以上摄像头模组出货量占比不低于60%,而3200万像素及以上摄像头模组出货量占比不低于25%。

此外,持续检视客户需求及集团业务发展情况,并于2020年年底前前逐步将摄像头模组产能扩充至不低于每月60KK万颗。

01月07日 18:14

01月07日 18:14