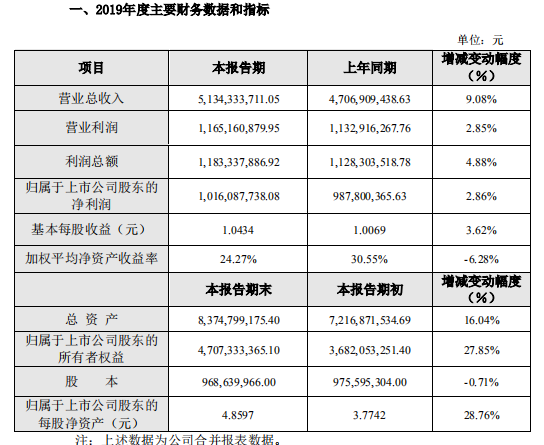

近日,信维通信(300136.SZ)发布了2019年度业绩快报,公告显示,2019年公司实现营业总收入为51.34亿元,比去年同期增长9.08%;归属于上市公司股东的净利润为10.16亿元,比去年同期增长2.86%。信维通信表示,这是公司的营收及净利润连续6年保持增长。

公告称,2019年公司在研发投入占营收的比率超过8%,进一步加大对基础材料和基础技术的研究。美国圣地亚哥研究院的成立,为公司高性能5G天线的持续领先,为公司射频材料、6G的研发打下技术基础。

去年公司还完成了常州、越南等重要生产基地的建设,其产能正在陆续释放,为公司未来业务发展奠定产能基础。

在业务拓展上,公司5G天线、LCP器件、无线充电、BTB、射频前端器件等多个重要产品线均取得了突破,各项业务的发展均持续保持上升势能。

强强联合,进一步完善射频前端业务布局

今年以来,信维通信已经进行了两笔相关主营业务的投资布局。

一笔是对德清华莹的增资,1月20日,信维发布公告称,为满足日益增加的市场需求及做大做强射频电子业务,德清华莹向原股东提出增资扩股方案,增资扩股募集现金计划将全部用于“智能终端用声表面波滤波器及基站用环隔器生产能力建设项目”。信维通信根据本次的增资扩股方案,公司拟以自有资金7,424.13万元增资德清华莹。增资后,公司仍持有德清华莹19.537%股份。

德清华莹主要从事声表滤波器系列、环行器和隔离器、晶体材料、模块及微组装等产品的研发和生产,拥有行业内技术领先的产业化基地,也是行业唯一从材料到芯片、再到器件和模块的全产业链射频声表专业公司。

本轮增资德清华莹,将有利于进一步完善滤波器等射频前端业务的布局,有利于提升公司的综合竞争力,对公司未来的发展带来积极影响。

另一笔是子公司信维微电子拟对外的投资,根据1月20日信维通信的公告,信维微电子与深圳市瑞强通信有限公司拟签订《增资协议》,信维微电子拟计划以自有资金人民币30,600,000元增资瑞强通信,持有增资完成后瑞强通信总股本的51%。

据悉,瑞强通信是一家集射频器件的研发、设计及销售于一体的公司,可为客户提供天线、PA功率放大器、滤波器等射频器件以及TWS耳机的蓝牙芯片、天线等综合解决方案。

此次对外投资将深化公司在射频领域的战略布局,将充分利用瑞强通信的优势资源,实现强强联合,进一步提高公司射频前端产品的市场占有率,提升公司的盈利能力和综合竞争力。

把握市场机遇,募资30亿元布局射频、5G天线等项目

受全球移动电子设备数量增长的驱动,射频前端的市场需求随之增长;同时,随着5G技术的发展,手机通信协议支持的频段数量增加,由于对每个频段的信号处理均需要射频滤波器,单部手机所需射频滤波器数量相应增加,未来几年内射频前端市场需求持续增长。

根据QYR Electronics Research Center的统计,2011-2018年,全球射频滤波器市场规模从21.13亿美元增长至83.61亿美元,年均复合增长率21.71%;预计至2023年,市场规模将达219.09亿美元。

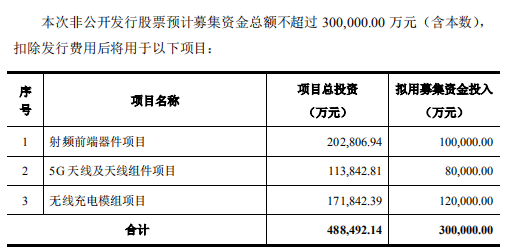

为把握市场机遇,应对5G时代技术升级,信维通信拟定增募资不超30亿元加码射频前端器件、5G天线等项目。

3月1日晚间,信维通信披露非公开发行股票预案,拟非公开发行股票数量不超过0.75亿股,募集资金总额不超过30亿元,将全部投资于射频前端器件项目、5G天线及天线组件项目与无线充电模组项目。

关于射频前端器件项目、5G天线及天线组件项目与无线充电模组项目这三个项目,维通信均做了可行性分析报告。

(1)把握射频前端国产化市场机遇,逐步实现进口替代

射频前端作为移动终端通信系统的重要组成部分,技术门槛较高,市场前景可观。目前国外厂商在射频前端领域的技术已较为成熟,并构建了技术壁垒,全球射频前端市场主要被Broadcom、Skyworks、Qorvo和村田等几家美日厂商垄断,占据了全球射频前端市场80%以上的市场份额。

而国内射频前端厂商的研发与产品市场应用时间相对较短,技术与产品性能同大型国际厂商之间仍存在较大差距,当前国内厂商的射频前端产品生产量占全球供应链的份额较低,急需加强技术研发投入,突破技术壁垒,逐步提升行业的国产化程度。

目前国产射频前端产品在2G、3G、4G等通信系统中已实现大批量出货销售,射频前端的国产化趋势初现。随着以华为、小米等为代表的国内手机终端厂商全球市场份额的提升,对于上游供应链的把控和“国产替代”需求将为国内射频前端厂商提供试用平台,有利于国内厂商重点突破,国内射频前端厂商的崛起更符合国内手机厂商的实际需求。

本次募投项目的实施将有助于公司及时把握射频前端国产化的市场机遇,保持并强化公司的技术及研发能力优势,进一步提升公司的市场份额。

(2)应对5G时代技术升级,紧抓市场未来增长机遇的需要

5G手机在5G通讯时代需要覆盖并处理更多频段信号并向2/3/4G兼容,在5G普及过程中,智能手机适用的频段范围扩大、传输速度提升,射频前端的复杂度、单机价值量显著增加。在Sub 6GHz的5G信号带来射频前端复杂度提升的同时,更高频率的毫米波频段由于其高馈线损耗的特性,使得终端的射频前端的各环节进一步向天线侧集成,从而诞生了AiP天线模组。

未来5G手机将需要实现更复杂的功能,涉及MIMO技术、智能天线技术(如波束成形或分集)、载波聚合(CA)等技术的应用,射频前端价值量还将持续提升。在此背景下,公司扩大射频前端供应,是顺势而为紧抓市场未来增长的重要举措。

(3)突破射频前端核心领域,深耕公司主营业务

射频前端是移动通信设备的的关键部件,随着5G支持的频段数量的增多,单个移动通信设备射频前端元器件的数量和价值量也会迎来显著增长,未来射频前端市场增长空间广阔。

近年来,信维通信通过自主研发,对优质企业进行参控股,与科研院所进行战略合作等多种方式,在开关和功率放大器上积极布局,目前已小有成效。在此基础上,公司现选择单机价值量最大、垂直整合难度最高的滤波器作为优先突破的方向,集中体现了公司持续深耕射频前端领域的能力与决心。

据悉,作为A股射频天线龙头企业,信维通信于2006年才成立,2010年11月在创业板上市,目前主营业务为射频元器件,产品包括移动终端天线、射频隔离器件、射频连接器、音/射频模组、磁性材料、射频前端器件等。

从前面信维通信的业务拓展布局中可以看出,为什么该公司的营收和净利润能实现连续6年增长,如果用一句话来形容的话,那么,“赢在专注”则十分贴切!相关信维通信的分析文章,请查看手机报在线的前作《挖掘苹果概念股之信维通信:十年营收翻47倍,净利翻32倍》。

全球疫情升温,iPhone受重压,供应商信维通信会有连锁反应呢?

受疫情影响,一季度iPhone手机的出货量或下调10%。之后,苹果代工厂富士康母公司鸿海也下调了今年的营收增长预期,原因同样是受疫情影响。这也导致苹果的供应商跟着受损,其中信维通信产值将会跟着下滑,且今年第二季度的出货能见度至今仍低。

事实上,有外媒给出的报道中也提到,随着疫情在全球爆发,这已经严重影响到了苹果的生产和研发,目前他们在新款iPhone(暂时称为iPhone 12系列)的推进上遇到了极大的困难。

上个月,有投资者在互动平台上向信维通信提问,请问贵公司是否收到有客户砍单的通知,近期有意思电子产业链大厂遭到砍单,请问公司是否有影响?

对此,信维通信回答表示,本次疫情影响了产业链相关企业的复工进度,目前公司已于2020年2月10日复工,生产运营有序进行,正在加快全面复工的进度,同时也积极与客户保持沟通,根据客户订单保证高质量高效率的交付,把疫情的影响降到最低。

整体来看,疫情只会是一个短期的扰动因素,并不会阻碍网络的部署进程。疫情结束后,整个设备产业链有望迎来产能的快速恢复以及运营商需求的快速回暖。

01月07日 18:14

01月07日 18:14