先看一下沪电股份,沪电股份是5G PCB概念股的市场主要推荐标的。

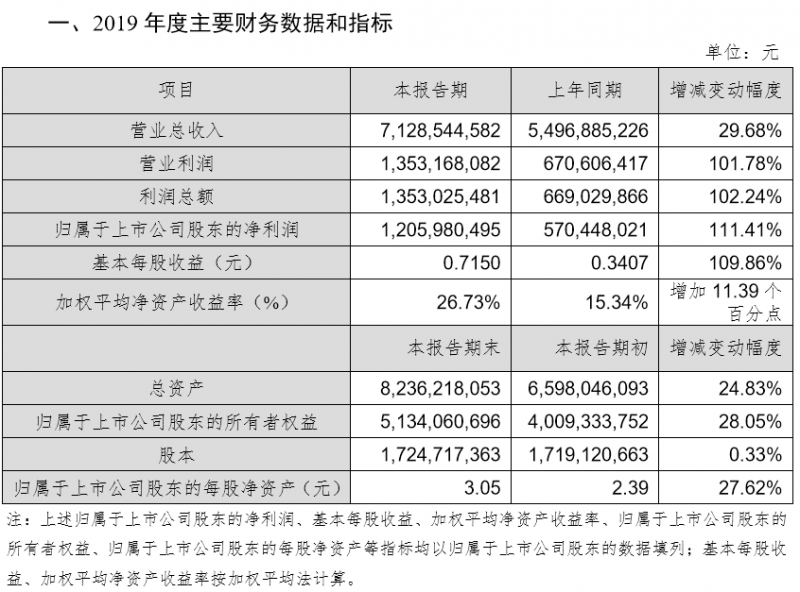

在业绩快报上沪电股份表示,2019 年度,受惠于 5G、新一代高速网路设备、高速运算服务器以及 ADAS(高级驾驶辅助系统)等应用领域的需求稳步向上,公司整体经营情况得到进一步改善和提升,实现营业收入约 71.29 亿元,较上年同期增长约 29.68%。

在公司营业收入实现持续稳定增长的基础上,随着公司印制电路板产品结构的进一步优化和内部经营管理效率的进一步提升,公司主营业务毛利率也得到较大改善,较上年同期增加约 6.08 个百分点。

鉴于以上主要因素,公司营业利润、利润总额、归属于上市公司股东的净利润、基本每股收益、加权平均净资产收益率等利润指标较上年同期大幅增长。

沪电股份去年完成了此前规划的产能内迁动作,由于生产自动化程度提高,产能与良率爬坡超过了预期。另外5G和汽车电子市场需求开始启动,沪电股份的高阶产品比重增加。由于沪电股份在这两个市场上都有生产许可证和市场品质认证,加上部分产品在中国内地市场上属于独家供货,如5G PCB产品就是华为的供应商,所以沪电股份的产品利润较高。

受这些概念影响,沪电股份的去年股价也从年初的7块钱左右,涨到了去年9月份时的高点约30块钱,涨了4倍多。今年初5G行情再起来的时候,沪电股份的股份最高超过了31块。截止今天收盘沪电股份的市值约480亿元。

再来看一下鹏鼎控股,鹏鼎控股是市场上苹果PCB/FPC概念股的市场主要推荐标的。

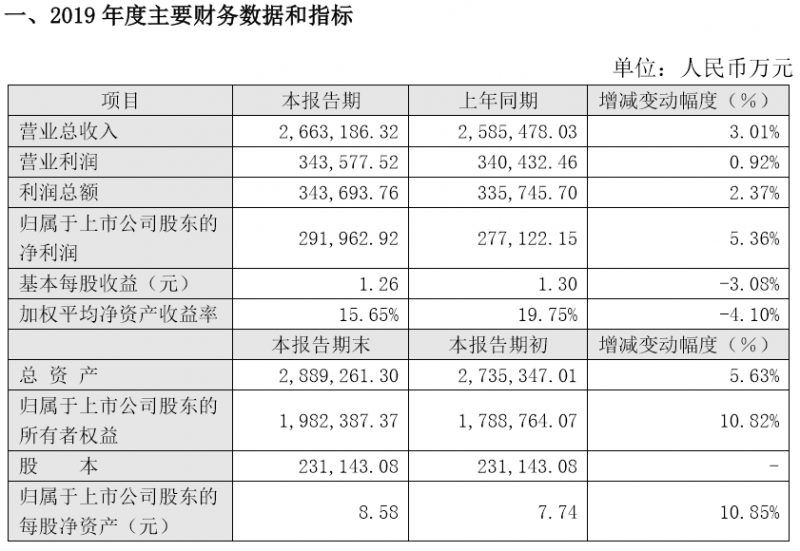

对于去年一年的业绩表现,鹏鼎控股表示2019 年,全球贸易保护主义抬头,中美贸易战使世界经济形势面临压力与考验,也给全球电子产业链的发展带来了一定的风险和不确定性,面对外部环境的压力,公司进一步强化创新,不断开拓新的产品,拓展新的客户。2019 年公司实现营业收入 2,663,186.32 万元,较上年增长 3.01%,主营业务保持了稳定增长的态势。

此外,公司通过优化产品结构,技术创新、提高自动化水平等方式,提高公司产品毛利率水平,提升盈利能力。同时为优化公司资源配置,提高公司整体资产管理效率及提升经营效益,公司关停了营口工厂,并对其计提相关减值21,110.2 万元后,公司 2019 年实现归属于上市公司股东的净利润 291,962.92万元,较上年增长 5.36%。2019 年公司基本每股收益及加权平均净资产收益率较上年小幅下滑,主要系上年公司 IPO 完成,股本及净资产增加所致。

鹏鼎控股在苹果供应链中同时提供PCB和FPC产品,比如去年苹果新品爆款AirPods无线蓝牙耳机里的PCB/FPC就是其提供。而且苹果去年的产品销售并没有受到多大的影响,出货量基本与往年差不多,并没有鹏鼎控股所说的全球贸易保护主义抬头,中美贸易战外部环境等,对苹果产生实质性的影响。

实际上,由于全球贸易保护主义抬头,中美贸易战等因素,鹏鼎控股在中国内地的产能还受到了行业的青睐,在一些国际产能开始退出中国内地市场的时候,鹏鼎控股的产能反而成了受益方。

也正如此,在这些复合因素的影响下,鹏鼎控股的股价也从去年初的16块左右一路上涨,年度最高达到了54块钱,也涨了三倍多。到今天收盘为止,鹏鼎控股的市值超过了1000亿,约为1084亿。

事实上,去年一年里,涉5G和可穿戴类的PCB/FPC龙头企业的股价,都差不多涨了四倍,但与狂飚的股价和市值相比,经营业绩和盈利能力并没有想象中的那么亮丽。

不过由于中国内地的环保政策风向转变,以及新技术下的PCB/FPC量产制程中的know how辅助材料与辅助工艺越来越越影响产品性能及良率,这些基本上不受自动化普及影响的因素,也让行业里的价值企业同时享受“胜者为王”和“剩者为王”的双重红利!

01月07日 18:14

01月07日 18:14