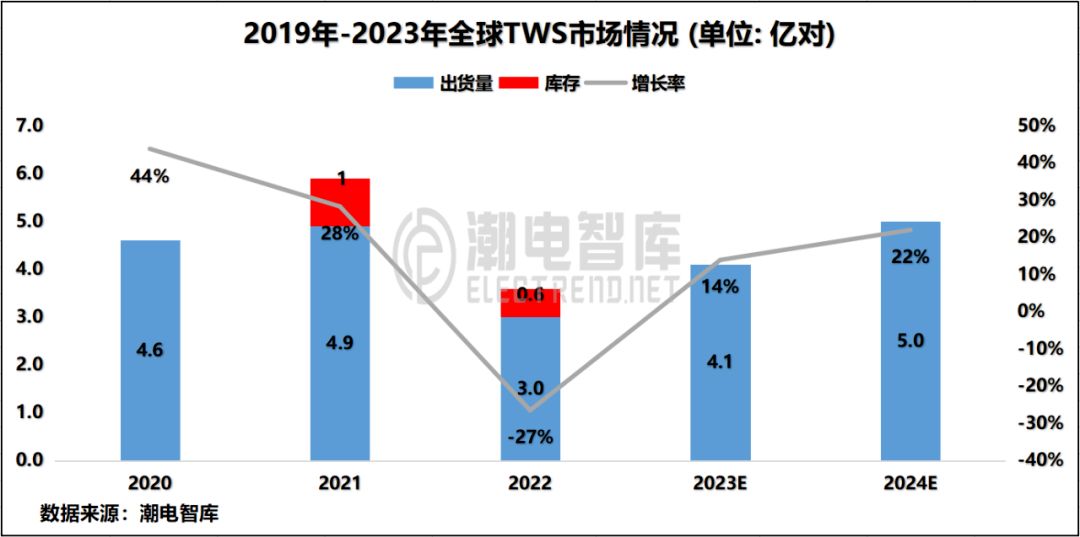

TWS第一季度出货量再次出现下滑,但积极意义在于消费回归理性。

相关市场数据显示,2023年第一季度,TWS出货量下滑10%。2022年全年出货量同比下滑27%,降幅明显收窄。

在市场相关统计中,该季度排名前三的厂商分别为苹果、三星、小米,他们的出货量分别下降了19%、22%、31%。印度本土厂商boAt的TWS出货量增长了30%,位居第四。排名第五的OPPO(包括一加),出货量同比增长38%。

“现在市场对价格比较敏感。耳机技术门槛不高,各家品牌耳机品质相差不大,消费者已经不再花高价蜂拥头牌了,而是追求性价比。”某TWS厂商高管王明(化名)告诉潮电智库。

从表面来看,TWS智能音频设备市场的持续降温,是早期扩张过于迅猛后的正常市场调整。

对于头部玩家来说,TWS市场份额是此消彼长的游戏。通过小米和OPPO的一季度的出货量表现,说明不是用户需求减少,而是产品的不同体验,让用户的选择开始倾斜。

高端:销量受阻,苹果、三星各减两成

某种程度上,苹果AirPods系列就是高端TWS的代名词。

今年第一季度,苹果TWS出货量下降19%。相比其去年第四季度所下滑的30%,降幅已有所收窄,但也说明苹果在行业的统治力正在减弱。

其实,苹果也卷。

一是加入价格战。2021年8月份,三星TWS耳机Galaxy Buds 2在发布之前数天就传出降价20%的传闻,直接打响与苹果AirPods 3的价格战。2021年年底,AirPods 2官宣降价,国行版首次进入千元以下时代,售价999元。

另一方面,产品更新周期不断加快,苹果首代AirPods于2016年9月发布,之后三年才发布AirPods 2。但是自2019年开始,苹果就以每年一款的速度进行迭代。

据潮电智库观察,苹果耳机产品与iphone路线酷似,后期的创新空间有限,新品也往往难具强劲吸引力。这在一定程度上影响了其销售成绩。

据市场分析,高端的另一个代表三星(包括哈曼子公司),其出货量同比下降22%,主要是由其Galaxy品牌出货收缩30%带来的影响。

中低端:市场释放,OPPO、BOAT机海战术

目前来说,TWS中低端产品在印度、非洲、东南亚等市场活力十足。

印度本土厂商boAt占有4%的市场份额,其TWS出货虽同比增长30%,更多是因相比较于去年的TWS出货基数,今年的出货由无线颈挂类型产品需求变化至TWS导致。据潮电智库统计,boAt 截至2022年研发了47款低端TWS耳机。

一直以来,定位在中低端耳机的厂商大多采取“机海战术”,努力上新,丰富其产品线。

获得佳绩的OPPO亦如此,OPPO(包括一加)出货量同比增长高达38%。目前,OPPO官网在售共有9款耳机,其售价在130-800元之间不等。

2023年1月,一加Buds Pro 2正式发布 ;3月,首创竹纤维振膜的真无线降噪耳机OPPO Enco Free3正式推出。

另一方面,OPPO奋力征战穿戴业务动作明显。

一个月之前,OPPO旗下主打芯片设计能力ZEKU(哲库)被关停,其运营不到4年时间。另据市场统计数据显示,今年第一季度OPPO手机销量2660万部,同比下降8%。

值得注意的是,2022年排名TWS耳机市场份额中前五的OPPO是唯一实现出货量上涨的品牌,市场份额占3%,增幅达11%。一加面向中国、印度、欧洲等全球范围内推出多款TWS耳机之后,扩大其在个人智能音频领域的市场竞争力。

小米仍位居第三,尽管出货同比下降31%,依旧凭借红米的上新和出货量级维持了自己的市场份额。

01月07日 18:14

01月07日 18:14