以智能手机、智能穿戴等代表的消费电子产业,去年全球整体表现疲软,但异军突起的印度市场表现了旺盛的增长力,成为璀璨明珠。

市场数据显示,2022 年印度智能手机出货量1.52 亿部,虽然与2021年相比下降了6%,但同比全球12%的降幅大为收窄。如果不是在去年Q4节假季遭遇了有史以来的首次大降 27%,印度手机市场完全有可能成为全球唯一增长的区域。

受惠人口红利,智能穿戴在印度市场大爆发,既在意料之外,又属情理之中。

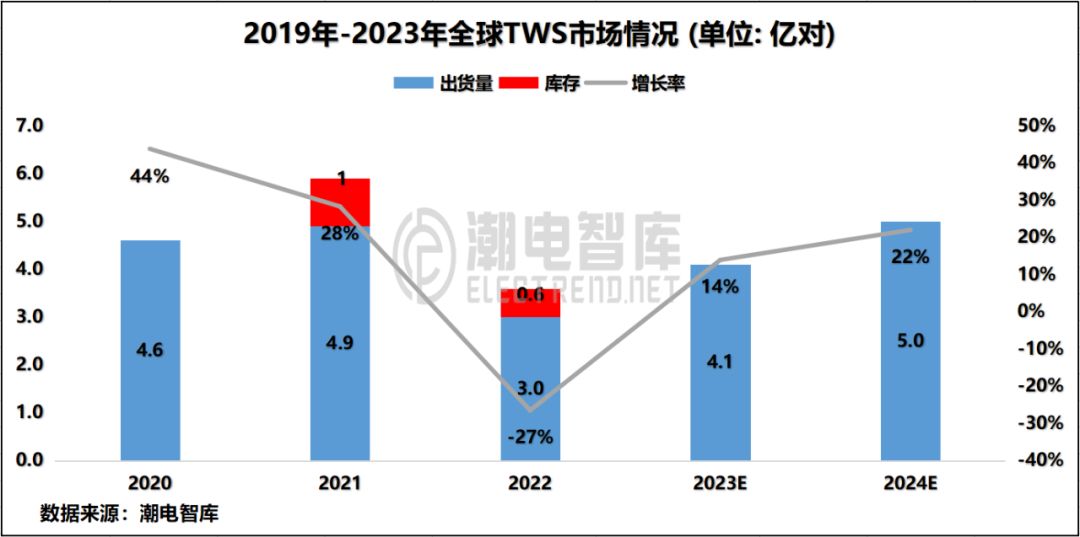

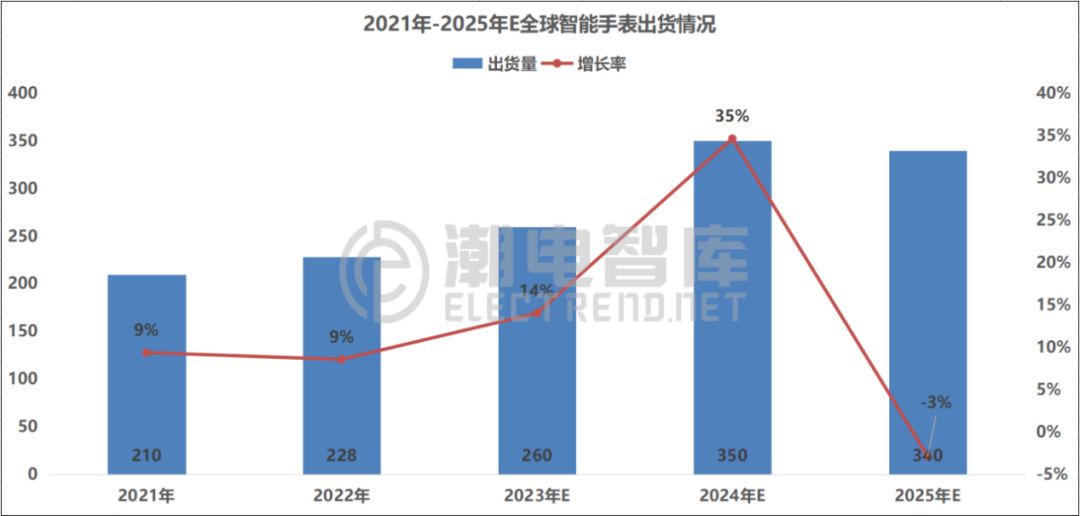

受手机市场低迷及产品创新不足等因素影响,2022年全球智能穿戴产业增速放缓,特别是TWS市场甚至出现了负增长现象。根据潮电智库统计,去年全球TWS(含白牌)市场出货量为3.6亿,同比下滑27%;全球智能手表出货量2.28亿只,同比增长9%。

>

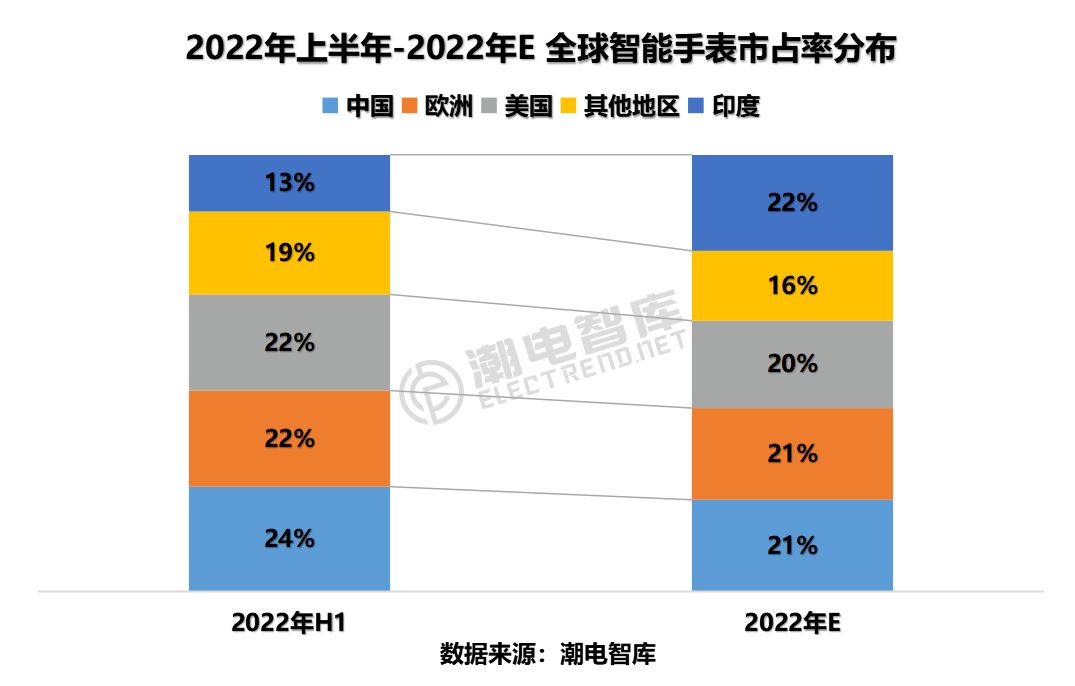

但是同期,印度TWS耳机出货量逆势飞扬,同比激增八成以上;智能手表出货量超过6000万只,品牌端出货量同比增长165%,并以22%的市占率超越北美成为全球最大智能手表市场。

对于内卷多年的中国智能穿戴供应链来说,印度市场成为看得见的金矿。杰理、中科蓝讯、瑞昱、雅为智能、舟海、爱都、琦沃、美迪声、协恒、奥凯睿等供应链及ODM厂商已经率先出海并掘得首金。

有对印度市场觊觎已久,却迟迟未有具体动作的某耳机ODM表示担忧,“听人说,与印度人做生意很难,手机大厂在那边都难玩得转。”

或许,小米、OPPO、vivo、荣耀等中国智能手机品牌在印度市场的遭遇,让智能穿戴供应链伙伴心有余悸。

其实印度处罚行为绝对不只是针对中国品牌,而是在于对待外资的心态颇为复杂和纠结。一方面,印度需要引进外资来解决“资本荒”难题;另一方面,以内需为主的单一增长结构决定了印度对外资心态矛盾,并不乐见外国资本“瓜分”印度市场。

2007年,英国移动通信巨头沃达丰向和记黄埔收购开曼群岛CGP公司,印度税务部门更是以“CGP实际在印度经营”这一明显违反国际商务规则的理由,强制向沃达丰开出26亿美元税款罚单,并在收购交易10年之后,仍向和记黄埔发出3223亿印度卢比的“罚款令”。

2014年,通用电气在收购阿尔斯通(印度)时因向印度政府“提交收购信息不及时”被罚5000万卢比,谷歌曾被印度政府裁定“滥用市场支配地位”“违反《竞争法》”而被罚13.6亿卢比。

此外,三星、诺基亚、皇家荷兰壳牌、LG电子等企业都曾深陷与印度政府的税务纠纷中。

潮电智库认为,与手机市场中国品牌降维打击,“团灭”印度本土品牌的模式完全不同,中印在智能穿戴领域的合作远远大于竞争。

根据潮电智库统计,在2022年印度TWS市场,前五均为本地品牌,分别是boAt、Boult Audio、Mivi、Ptron和Noise。其中boAt同比增长89%,占据总出货量的2/5;智能手表领域非常相似,Noise、Fire-Boltt和boAt是印度前三大智能手表品牌,目前共占品牌市场份额超过七成。

由于自身缺乏工业生产能力,无力出口,印度形成了以国内市场为驱动力的经济发展模式,在印度国民经济“三驾马车”中,投资率长期偏低,净出口对国民经济的贡献一直为负值,经济长期依靠国内消费“单腿支撑”。

时至今日,消费占印度GDP的比重仍高达70%。

据IMF预测,到2024年印度GDP预计将会实现4万亿美元的突破,从而和日本、德国一起组成“4万亿美元GDP俱乐部”,并再度肯定了印度发展优势在于“能提供充足的低成本劳动力,发展制造业成本低”。

中国智能穿戴供应链怎能无视与错失如此巨大的机会?

潮电智库发起“掘金印度第五季”,于今年6月再赴印度进行电子产业商务考察,走进boat、nosie、MMX、OPPO、lava、富士康等大厂,深度探访印度电子市场现状,并进行当地政策、法规、品牌、渠道、市场等多重资源精准对接,为中国电子企业匹配最合适的商业落点。

portant;">

01月07日 18:14

01月07日 18:14