首先是星星科技收购光宝移动,2018年9月11日,据星星科技和光宝同时发布公告表示,星星科技旗下子公司深越光电拟以5.3亿元的价格收购光宝旗下珠海光宝移动通信、广州光宝移动电子、深圳光宝移动,而光宝常州工厂就有为苹果制造充电器!

随后是领益智造,2019年1月14日,领益智造发布公告表示:广东领益智造股份有限公司与Salcomp Holding AB于近日签署了《收购意向书》(以下简称“本《意向书》”),公司拟收购Holding AB所有持有的Salcomp Plc(赛尔康)100%股权。通过这两起并购,使得手机充电器厂商逐渐向国内靠近!

事实上,在A股手机概念股中,比亚迪可谓行业比较大的手机充电器供应商。而在近来,据手机报在线得知,身为华为、小米、OPPO、vivo充电器供应商的东莞粤海科技启动了IPO,而在去年,其就已经巨额资金在印度投资建厂!

华米OV魅族充电器供应商粤海科技IPO:三年内毛利率暴跌一半

据悉,粤海科技公司主要从事充电器、移动电源等智能终端充储电产品的设计、研发、生产和销售,产品主要应用于智能手机、智能穿戴设备(智能手表、VR眼镜等)、智能家居(电视棒、智能排插、家用路由器、智能摄像头等)、智能音箱等领域。

公司自成立至今,一直以充电器为公司核心产品,其中又以手机充电器为主。经过多年的市场沉淀及深耕,公司在手机充电器领域积累了大量技术、经验和客户,市场占有率和市场地位逐年提高,公司在全球手机充电器市场占有率(数量)从2016年的5.80%提升至2018年的9.44%,客户群体包括华为、vivo、小米、OPPO、LG、魅族、HTC、诺基亚、Reliance(印度)、传音等知名手机品牌商和Bestbuy(百思买)、Belkin(贝尔金)、Mophie(墨菲)等国际大型数码产品提供商。

随着近年来全球智能穿戴设备、智能音箱、智能家居等物联网市场的崛起,公司充电器产品应用领域涵盖的范围也不断拓宽,逐步扩展到电视棒、平板电脑、智能音箱、智能摄像头、家用路由器、智能排插等多个领域,呈现多元化发展的趋势,与Amazon(亚马逊)、Google(谷歌)、华硕、腾讯、百度、大疆、360、普联(TP-link)、公牛等行业知名企业建立了合作关系,客户群体覆盖全球多个国家和地区。

此次其计划募集资金9.4亿元,其中6.18亿元用于“智能终端配件(塘厦)生产项目”,另外2.5亿元用于补充流动资金,剩余的0.72亿元用于研发中心建设项目。随着项目的建设完成,公司各项产品产能将实现较大幅度提升,项目设计产能为年产充电器13,920万只。

从粤海科技主要产品营收来看,充电器为主要业务,从2016-2018年,该部分业务营收占比分别为85.36%、89.03%、92.16%。而移动电源业务营收占比则要低很多,从2016年的12.71%下降到2018年的3.33%。

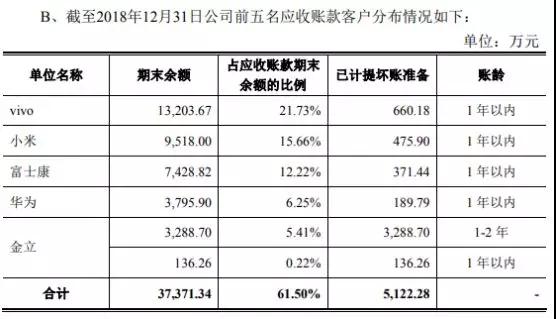

从智能手机终端客户层面来看,其2018年前五大客户为小米、vivo、亚马逊、印度Reliance及传音,向这五家客户的销售额达到了10.99亿元,在公司总营收中的占比达到了66.21%。2017年前五大供应商则为小米、传音、亚马逊、魅族、Mophic,向这五家客户的销售额为7.04亿元,占公司总营收比例为61.06%。值得一提的是,其直接客户包括富士康、伟创力、华勤等,通过这些手机ODM厂商和代工厂为下游手机客户供货!

从智能手机客户端来看,粤海科技此前还为金立客户,并且金立还拖欠粤海科技3288万元的期末余额,并且已经被粤海科技计提坏账准备!而vivo作为粤海科技的大客户,截至2018年12月31日,更是还有1.32亿元的期末余额!

值得注意的是,由于近几年公司下游手机行业进行整合,该行业竞争激烈,行业内的价格战导致其成本管控较强,从而导致公司不能随着成本的上升及时上调产品销售价格,因此报告期内公司毛利率呈下滑趋势,2016年度、2017年度及2018年度,公司主营业务毛利率分别为31.47%、22.76%和16.57%。随着国内领先的手机厂商如华为、vivo、OPPO、小米在全球的市场占有率和品牌知名度的不断提高,公司手机充电器产品的市场占有率也随之提升。

从2016年到2018年,手机充电器销售收入占主营业务收入的比例分别为75.70%、77.87%和80.95%。根据Gartner及IDC统计数据显示,2016-2018年全球手机出货量分别为19.83亿部、19.71亿部、18.97亿部。在假设全球手机出货量与充电器1:1配套及不考虑售后维修、库存等其他因素的前提下,2016-2018年发行人手机充电器的全球市场占有率分别达到5.80%、7.41%、9.44%。

从粤海科技发展历史来看,第一阶段(2006年以前)为业务起步暨初创期,经营模式主要以OEM为主,产品为2.5W(5V500mA)头线一体的充电器,客户主要为各种功能手机、组装手机、数码产品等客户。此阶段运营主体为中天电子。

第二阶段(2006-2012年)为业务初步发展阶段,通过持续的自主产品研发,陆续自主研发生产市场主流功率2.5W充电器和5W(5V,1A)USB充电器产品,经营模式由OEM模式逐步过渡为ODM模式。通过不断的创新和完善产品,在行业里精耕细作,客户结构从不知名的功能手机客户为主逐渐升级至国产品牌手机客户(小米、TCL、中兴、天语、金立、华勤和传音等)为主,行业地位逐步提高。此阶段运营主体为中天电子和2007年成立的深圳奥海。

第三阶段(2013-2016年)为业务快速发展阶段,产品开发水平进一步提升,自主研发了包括主流功率10W(5V,2A)、18W的快充产品和(3.6-12V,1.5-3A)、(3.6-12V,2-3A)的智

能快充手机充电器等在内的大量不同规格的充电器产品系列,其中配合2014年高通发布QC2.0 15W(9V,1.67A)快速充电芯片,公司自主研发的QC2.0快速充电器与小米一起开启智能快充时代。

通过持续的技术创新和工艺优化该阶段公司成为了包括小米、魅族、传音、酷派、海信、金立、阿尔卡特、TCL在内的国内主流手机品牌的充电器供应商,并通过开发亚马逊、PNY、Belkin等数码电子产品厂商进入了国际市场。公司期间享受到快充产品开发和精密制造带来的红利,公司营业收入、净利润和行业位置均有极大幅度提升。

此阶段公司布局进入充电器产业链上游,收购了生产胶壳的东莞海升和生产电容的东莞海州,并成立了变压器事业部。通过产业链的向上延伸,进一步提升了公司的盈利水平,提高了市场竞争力。此阶段运营主体主要为2012年成立的奥海有限,中天电子和深圳奥海的业务逐步向奥海有限转移,并于2015年转移完毕。

第四阶段(2017年至今)为业务持续优化阶段,持续深耕充电器行业。在产品开发方面继续保持行业领先水平,开发出功率达到40W的新一代智能快速手机充电器并投入量产,成为华为旗舰手机Mate20系列标配40W快速充电器的主力供应商。

与此同时,其也加大在市场开拓力度:一是产品应用领域的扩展,在手机领域重点突破国内外知名客户,新增华为、vivo、LG等全球一线手机品牌客户,确立了公司行业领先格局;同时大力开拓物联网设备领域,与亚马逊进行包括智能音箱、电视棒、平板电脑等多产品的深度合作,并积极拓展了谷歌、腾讯、百度、360等物联网设备公司。

二是海外市场的扩张,在持续开发欧美发达国家客户的基础上,着重开拓人口众多、智能手机渗透率较低的东南亚市场,2017年建立了印度工厂并于当年投产,2018年建立印尼工厂并于2019年初投产。通过上述市场开拓措施,公司市场占有率不断提升,已成为智能终端充储电产品行业领先企业。

手机充电器市场出货量集中:快充和无线充为主流趋势

近几年,得益于我国智能手机市场的迅速普及与更新换代的不断加快,国产手机技术能力

日渐成熟,国内手机品牌在激烈的市场竞争中脱颖而出,华为、小米、OPPO、vivo等国内智能手机品牌强势崛起。而随着国内智能手机行业集中度提升及品牌化发展,其对充电器配套供应商提出了更高的要求,大部分产品品质不佳、技术工艺落后、研发实力不强的充电器制造企业被挤出市场,行业通过优胜劣汰,逐渐向行业内几家大型龙头生产企业集中。

此外,近年来由于智能终端消费者对产品品质要求的不断提高,对原装配件的认可度和需求得到极大地提升,也从客观上加速了行业的洗牌,众多竞争力较弱的配件生产企业逐步退出市场。目前,全球有线充电器行业生产企业主要包括赛尔康(芬兰)、光宝(台湾)、奥海科技、雅达(美国)、天宝(香港)、比亚迪等,市场集中度相对较高。

1、快充技术正逐步成为智能手机的标配

目前,包括华为、小米、OPPO、vivo、LG等市场上各大主要手机厂商,都高度重视对快充技术的研发及市场应用。针对智能手机续航时间短的这一缺陷,大部分手机厂商普遍采用的解决办法是在对产品的厚度、重量以及手感不影响的前提下,设法在机身中配备大容量的电池,但随之而来的问题就是充电时间也越来越长。快速充电技术让用户在电量不足时可以在很短的时间内充到较大的电量,从而不影响正常使用,是对应续航问题的重要解决办法。快速充电技术为消费者提供了更好的充电体验。

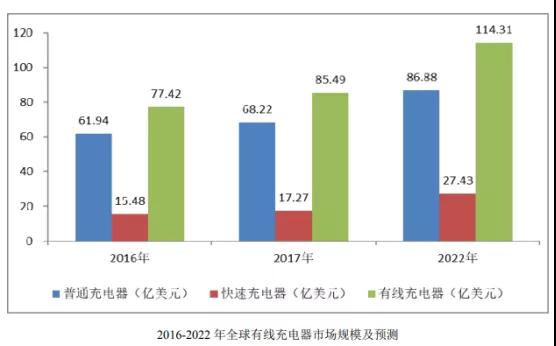

根据市场调研机构BCC Research于2018年8月发布的报告数据显示,2017年全球有线充电器市场规模为85.49亿美元,其中,普通充电器市场规模68.22亿美元,占比为79.80%;快速充电器市场规模为17.27亿美元,占比为20.20%。

基于快速充电技术的重要性,包括电源管理芯片厂商、主芯片厂商、多电芯厂商以及手机厂商在内的产业链各方均投入巨大精力,相继开发各自不同的技术方案。快速充电的实现原理主要包括以下三类:保持5V电压基础上提高至4A-5A的高电流充电;保持稳定低电流基础上提高至9V-12V的高电压充电;同时提高电压电流进行充电。

在众多行业参与者的不断努力下,近年来快充技术得以长足发展,同时随着锂电池成本的快速下降,各手机厂商推出的新款智能手机的电池容量逐渐增加,各手机厂商一方面推出功率更大、充电速度更快的快充产品,功率已从2014年的10W的提高到最新的40W,另一方面也将快充技术从原仅在部分高阶机种配备拓展到更多的中高端手机机型,具备快充功能的智能手机渗透率不断提高。未来随着手机电池容量的继续增加,快充产品仍将持续迭代升级,应用快充的终端产品也将更加普遍。

2、无线充电技术迎来了快速应用时代

2017年秋季苹果手机对于无线充电的应用,增加了行业对无线充电技术的关注度,在此之后更多的手机厂商加入了无线充电功能,标志着无线充电器将会借助手机快速渗透广阔的消费市场。

由于充电功率的限制,无线充电技术在以智能手机为代表的消费电子行业发展较早,相对较为成熟。近些年来,随着智能手机的功能越来越多,屏幕越来越大,手机电池的续航能力变成了消费者的一大关注点。因此,无线充电技术的应用变成了以智能手机为代表的消费电子企业扩大市场销量的重要因素。另外,除了智能手机,其他消费电子产品诸如平板电脑、智能穿戴设备、蓝牙耳机等也开始逐渐发展无线充电的应用。

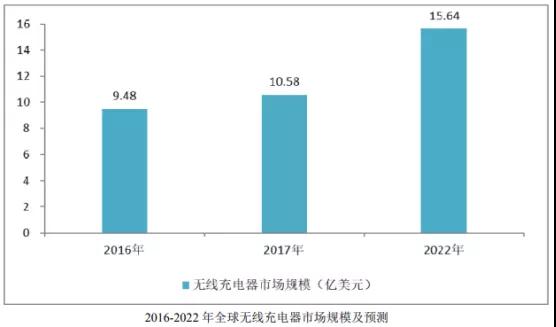

根据市场调研机构BCC Research于2018年8月发布的报告数据显示,2017年全球无线充电器市场规模为10.58亿美元,预计到2022年全球无线充电器市场规模将达到15.64亿美元,年复合增长率约为8.1%。

毫无疑问,无线充电技术可让智能终端设备摆脱充电线缆的束缚,由此带来的便利性决定了无线充电将成为未来的发展方向。目前,比较成熟的无线充电技术主要包括电磁感应式和磁共振式两大类。随着电磁感应式和磁共振式技术的成熟,小功率无线充电技术已逐步应用于移动终端,两种技术均可以通过在充电底座上安装多个线圈的方式实现多个设备同时充电。

当前,无线充电市场上主流的技术标准有两种,一种是WPC(Wireless Power Consortium,无线充电联盟)组织的Qi标准,采用最主流的电磁感应技术,是目前最受欢迎、发展最为成熟、应用最广泛的充电标准;另外一种是2015年合并的A4WP(Alliance for Wireless Power,无线电力联盟)和PMA(Power Matters Alliance,电源事物联盟)标准,现称为AirfuelAlliance,主推磁共振技术。

无线充电上游产业链各方的技术革新,不断地推动无线充电技术逐步走向发展成熟,无线充电器的成本和充电效率正逐步向有线充电器趋近,无线充电器的限制因素正逐渐破除。此外,智能手机、智能穿戴设备等消费电子无线充电场景正逐步形成,再加上无线充电标准逐渐融合,以上因素将共同催化无线充电器市场迎来大发展。

可以预见,鉴于无线充电技术的便捷性,无线充电技术将得到大面积运用。根据IHS Markit统计,2017年全球带有无线充电功能的消费电子装置出货量近5亿套,同比增长40%,预计2019年有望实现10亿套的出货量,2022年达到20亿套。

简而言之,无线充电器具有方便、安全、空间利用率高等特点,能够改善智能手机、平板电脑、智能穿戴设备等智能终端续航时间短的问题,因此是未来充电技术升级的发展趋势。随着无线充电功率的提升、充电范围的扩大以及产业链的逐步完善,未来无线充电器将打通手持设备、汽车和家用电器等应用领域,将重新塑造人们在出行和居家时的充电习惯。

随着技术成熟,无线充电已经在消费电子、智能家居、智能穿戴等领域蓬勃发展。借助无线充电技术发展,摆脱有形充电线路的束缚,无线充电器将成为物联网产业不可忽视的一环。面对巨大的市场需求,近年来各消费电子巨头陆续推出具有无线充电功能的产品。

当前,苹果、三星等诸多智能终端设备厂商均有成熟产品推出,无线充电商业化进程明显加速。在下游市场蓬勃发展的同时,也带动了一大批无线充电器生产企业进行布局。目前,市场上的无线充电器品牌主要有三星、小米、华为、Mophie(墨菲)、公牛、Belkin(贝尔金)等。由此可见,当前无线充电器市场格局仍然较为分散,生产企业数量众多,竞争较为激烈。目前无线充电器的主要生产企业有立讯、泰克威、迪比克、合力泰、奥海科技等。

简而言之,随着智能终端设备功能越来越多,相应的电池功耗也就越来越大,因此智能终端设备的内置电池的容量随之增加,相应的充电耗时也越来越长,提高充电效率则成了智能终端设备发展的重要需求。快速充电和无线充电有效地解决了充电效率的问题,改善了充电方式,这也使得快速充电和无线充电成为充电行业最主流的两个热点,而在未来,无线充电势必也将加入快速充电!

以粤海科技来看,据其表示,未来产品技术上,主要以“快速充电器—PD充电器—无线充电器”为主流产品;产品应用领域上,以手机领域为基石,拓展智能终端产品市场,再扩展到物联网设备充电领域、动力工具充电领域、大健康医疗充储电产品领域、汽车电源等;运营管理上,专注于提升精益化管理和智能化制造,完善产业链上下游,持续注重研发创新和技术创新,成为智能便携能源行业的领航者。

01月07日 18:14

01月07日 18:14