根据行业人士透露,由运营商定制的2019年首批5G智能手机将会在3月份上市,将给用户带来全新的5G体验。

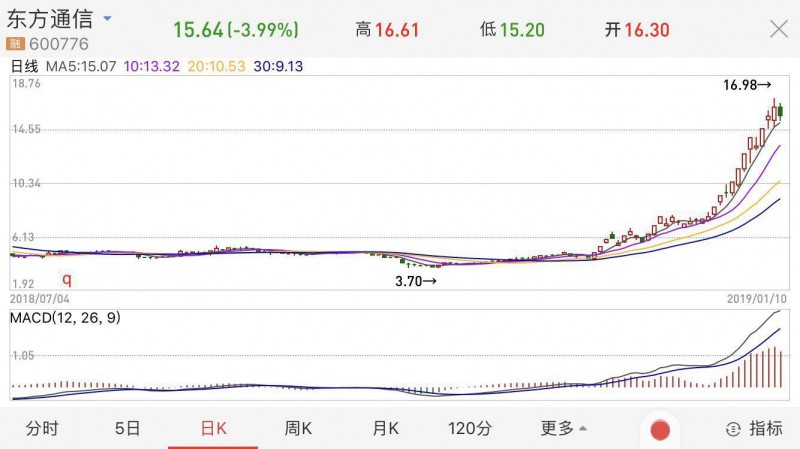

受5G商用在即及多方讯息影响,5G概念股近来一路领涨,其中东方通信股价从2018年11月26日一路飙涨,截至1月7日的29个交易日累计涨幅高226.91%,其中有14个涨停板,被业界评为“跨年妖股”。

截止1月10日收盘,汇源通信、邦讯技术、超汛通信、特发信息、麦捷科技、贝通信等多只5G概念股涨停。相比前几日,5G概念股领涨“佼佼者”东方通信,今日才略有下滑,报收15.64元/股。

作为近日5G概念股领涨者的东方通信,在其股价大涨之时,发布了多个风险提示性公告,表明其产品与5G通信网络建设关联性不大,但投资者依旧不断加注。

事实上,东方通信股价暴涨与业绩并不匹配。查阅东方通信前三季度业绩显示,2018年前三季度公司营业收入15.62亿元,同比下滑2.16%;归属母公司股东的净利润7670.17万元,同比上涨11.14%;扣非后归属母公司股东净利润为3117.74万元,同比下降44.12%。可见,股价暴涨的背后与5G概念的热度关联更为紧密,但企业本身终将需要面对业绩考验,5G产业又是否即将迎来爆发?

今年是不是5G风口?

自2018年12月6日,三大运营商5G试验频谱落地,2019年正式成为5G网络建设元年成为一个业界标语。然而,从整个5G产业链来看,上游基站建设只是迈出的一小步,基站天线、射频芯片、光模块等关键器件的配备还在进行中,但最终的终端产品商用化还有待时日。

众所周知,基站部署是通信网络商用的基础,从3G/4G时代开始,基站的建设数量逐年呈现爆发式增长。

据市场数据显示,2017年底,4G基站数目为328万站,相比于2014年的73万站增加了3.5倍,复合增长率65%,其中2015及2016年增长分别为142%和48.6%。

中信建设预计,2019年将新建5G基站预计为10万站左右,2020年起进入大规模建设周期,到2022年将达到180万站,以平均每个基站的建设成本30-40万为预算,今年的投资规模将达300亿-400亿左右。

业内人士表示:“5G基站建设才刚刚起步,10万个5G基站还太少了,全中国那么大,基站预计还得两三年。可以说,2019年会有一个5G基站建设的爆发趋势,但能不能实现商用化还有待考证。”

此外,据集微网不完全统计,并梳理5G相关概念股,如下:

从近日的股市行情来看,基站、射频、PCB、光通讯等主力的概念股,如中国铁塔、光迅科技、沪电股份、硕贝德等股价未见大涨,反而打着5G概念股的一些边缘股,在游资的炒作下迎来一波涨势。

业内人士表示:“2019年不是5G的风口,或到2020年或2021年才会迎来真正的商用。”现今,5G应用场景、续航能力、终端产品价格等都是现实的“阻碍”,消费者是否愿意为5G产品买单,也是一个不容忽视的问题。

5G成本或为商用化“阻碍”

随着智能手机市场逐渐趋于饱和,物联网跨界竞争激烈的背景下,5G将成为多方必争之地。基于5G网络建设渐成规模,其成本和应用就尤为关键。

据市场调研公司Counterpoint Research发布报告称,2021年全球5G智能手机出货量将达到1.1亿部,较2020年增长255%。同时,报告还指出,预计5G芯片会有更高的价格点,将首先推动设备成本的上升。

据芯片厂商透露,5G成本的增加是必然。以苹果手机为例,2013-2018年其射频前端已经从14.7美元增长到35.5美元,年复合增长达15.5%,5G芯片将集成更多器件,其成本增长也是必然。

业内人士表示,5G的成本会非常高,射频芯片会大涨。5G智能手机的价格有可能将从两三千元提升到七八千元,但最终的定价将由终端厂商来决定。

去年12月的中移动大会上,小米、一加、OPPO、vivo、中兴等5G样机展出;此外,华为首款5G手机在去年8月已通过测试,其5G芯片的耗电量是4G芯片的2.5倍,这意味着5G智能手机需要更大的电池和散热能力。

回到消费者层面来说,5G的杀手级应用主要在8K及以上的更高清视频、智能导航等应用领域上,但5G智能手机的高价局面和续航能力或将难以接受。

因而,5G商用更多是将目光投向了智能家居、智能驾驶等物联网应用场景,将5G的超低时延、超高可靠以及超大带宽等特性发挥到最大化;同时,从5G终端来看,从5G原型机到5G试商用,再到5G规模化商用还有待时日。

01月07日 18:14

01月07日 18:14