据公开资料显示,槟杰科达是一家总部位于马来西亚、由Pentamaster Corporation Berhad分拆出来的公司,在设备提供商中,来自马达西亚的槟杰科达是VCSEL行业提供支持的主要企业之一。

而截止目前,槟杰科达为半导体、电信、消费电子和汽车行业的跨国制造商提供自动化技术和解决方案,覆盖亚太地区、北美和欧洲。

前三季度实现净利润7159.9万令吉

根据公告内容显示,今年前三季度,槟杰科达营收为3.05亿令吉,同比增长72.4%,实现净利润7159.9万令吉,同比增长1.6倍。

对于前三季度业绩大幅增长的原因,槟杰科达表示,集团的收益来自自动化设备及自动化制造解决方案两个部分,该等部分的贡献分别占集团总收入约84.8%及15.2%。

从公告内容处获悉,前三季度槟杰科达自动化设备部分的收入较去年同期增加1.12亿令吉至2.69亿令吉。

对此,槟杰科达坦言,该部分的收益大幅增长约71.6%,主要因客户对其检测设备的需求持续增强,特别是智能移动装置行业定制的环境和接近传感器的旗舰检测解决方案,其表示,有关需求上升是因为移动装置中智能传感器的数量及复杂性的日益提升,从而导致需求和该业务分部的收益增长。

而槟杰科达的另一大主营业务自动化解决方案分部前三季度的收入为52.7百万令吉,较上年同期的29.4百万令吉增加23.3百万令吉,增幅为79.1%。

据悉,槟杰科达该分部的收益增加主要由于解决方案的自动化生产线包括AMS自动化制造解决方案模式和i—ARMS(智能自动化机器人制造系统)的项目交付量增加。

值得一提的是,笔者发现,槟杰科达的产品毛利率也有较大幅度的提升。根据公告内容显示,该公司第三季度及前三季度分别录的毛利率为32.9%及32.2%,而2017年第三季度及2017年前三季度的毛利率分别为25.3%及28%。

槟杰科达表示,毛利率的改善主要是由于电讯及汽车行业交付的项目获得了较高利润率后,导致收益增加,不过,于期内较高利润率的项目主要由于接获客户重复的订单。

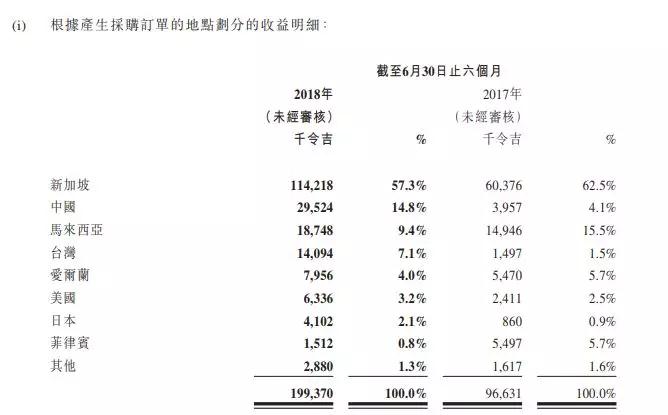

有意思的是,从客户群体的分布情况可以发现,槟杰科达新加坡、马来西亚、菲律宾的收益比重出现了下滑。

不过,中国、台湾、美国、日本等地的收益比重均出现了上升,其中,中国的收益比重和去年相比增长幅度最大。

而槟杰科达在半年报中也透露,公司内部工程师大部分位于马来西亚,其余员工则长住中国及美国,负责客户联络销售及支援工作。

槟杰科达:今年业绩同比将大幅增长

从目前的情况来看,市场对半导体行业的增长前景感到担忧,因为多家行业龙头发布了2018年第四季度指引,这也给槟杰科达带来了压力。

不过,在前三季度公告中,槟杰科技对于今年的业绩表现也给予了说明,其指出,依据迄今为止的业务业绩,鉴于为偿还获得的众多订单可见客户的需求量持续强劲,集团预计2018年获得相较于2017年更大幅度的增长。

槟杰科达进一步指出,集团的环境及接近传感器方面的旗舰检测解决方案为集团取得了值得称道的成就,并赢得了客户们对公司技术解决方案的认可。

就3D感测技术而言,有关技术去年刚加入至智能电话装置并推行商品化,为该公司创造出巨大市场机遇以开拓其客户基础,与此同时,有关技术改革已将3D感测技术演进至加入于自动柜员机、入境检查站、生物特征保安及甚至医疗保健,基于此,上述的现象有望扩充、分散令其未来业务分部。

展望未来,槟杰科达管理层对该公司自动化检测设备以及自动化制造解决方案的需求仍充满信心。

据悉,该公司信心主要源于四大领域,其一,智能传感器的数量及复杂性能增加;其二、3D传感技术普及化;其三,集团持续多元化及扩展新分步,尤其是汽车及医疗行业;其四,随着新生产厂房的竣工,集团的占地面积和产能也进一步扩大。

总体而言,虽然说全球智能手机出货量放缓,但槟杰科达在3D感测设备端已经形成了自己的口碑,与此同时,槟杰科达一直与客户合作开发一个新项目,预计该项目将在2019年一季度开始产生销售,此外汽车和医疗等其他领域都可能会为其中长期增长带来贡献。

01月07日 18:14

01月07日 18:14