ASM Pacific Technology Ltd.(简称ASMPT)是全球最大的半导体和发光二极管行业的集成和封装设备供应商。成立于1975年,为跨国芯片制造商,独立集成电路(IC)装配工厂和消费电子产品制造商提供半导管装配设备及材料(蚀刻式和衡压式引线框架)。ASMPT于1989年在香港上市,目前其52.59%的股份由ASM International N.V.(简称ASMI)所持有,而ASM International N.V.是纳斯达克榜上有名的晶圆工艺处理设备提供商。

ASMPT的总部设在中国香港特别行政区,但是却同时在中国深圳,新加坡和马来西亚拥有生产和研发基地。全球并无其他设备供应商拥有类似的全面产品组合及对装嵌及SMT程序的广泛知识及经验。

从ASMPT主要的业务在电子元器件的后段模组封装设备领域,包括LED光源、LCD\OLED显示屏SMT及连接、芯片支架封装及SMT等,另外,ASMPT除了提供摄像头模组的芯片支架封装及SMT设备与材料外,还是业内主要的“AA”制程设备供应商。

手机报在线与ASMPT有着长期的合作关系,在近两年手机报在线为行业推广先进的摄像头生产制程、全面屏显示技术先进制程的各种主题活动中,ASMPT都为行业带来了最前沿的技术动态与先进工艺制程分享,为推动中国内地的3D/双摄摄像头技术进步与产能提升,全面屏COF\COG先进制程的普及与产能提升,做出了重要的贡献。

从ASMPT2018年的半年报中我们可以看到,受益于后工序设备分部、物料分部、SMT解决方案三大业务较去年同期分别增长14.4%、12.1%、24.6%,上半年的收入为96.16亿港元,较2017年同期增长17.48%;毛利为39.12亿港元,同比增长17.97%。但由于所得税开支同比增长115.27%,导致持有人应占溢利下滑6%至13.97亿港元。其中后工序设备分部的增长,主要依靠CIS市场对ASM主动式镜头对位”AA”设备的强劲需求。SMT解决方案分部收入的提升,则依赖汽车及工业电子市场,并得益于国内手机供应链市场占有率的扩大。

另外,还在四月份与东电电子(TOKYO ELECTRON LTD)达成了收购其美国子公司TEL NEXX的协议,下半年获得主管部门批准后,ASMPT将在芯片封装技术上得到ECD和PVD两项RDL关键技术,以应对10纳米以下制程封装市场需要。

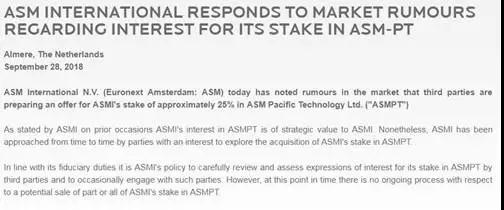

不过由于全球的半导体投资速度趁缓,中国内地手机市场低迷,行业产能过剩状况也越来越严重,外界投资者对ASMPT的前景预期并不乐观,其股价目前也处于相对的低位。相比去年底高点时的127.58港元,ASMPT股价已经下跌了37.5%,或许这也是TCL想在低位的时候出手的原因之一。

目前TCL集团的传统业务的盈利能力已经不敌其华星光电的面板业务,而在最新的全面屏显示技术上,ASMPT是业内除了三星与JDI两家的合作供应商外,少有能提供COF与COP后段模组封装技术的厂商。今年苹果发布的新机,其OLED显示屏模组就是采用COP封装,LCD显示屏模组则采用了COF封装。

另外,TCL集团虽然说不会主动投资芯片生产制造企业,但却设立了半导体投资机构,希望能从资本投资的方向来让集团获取收益。这样一来,对于TCL集团希望取得类似ASMPT这种行业比较稀缺的上市公司股份或控制权,就一点都不意外了。

01月07日 18:14

01月07日 18:14