到今天收盘时为止,鹏鼎控股的股价报收23.14元,上涨44%。

从其官网资料显示,鹏鼎控股系由富葵精密组件(深圳)有限公司整体变更设立,富葵精密为鸿海旗下富士康集团子公司。鹏鼎控股成立于1999年4月29日,主要从事各类印制电路板的设计、研发、制造与销售业务。产品广泛应用于通讯产品、计算机、消费性电子及各类3C电子等产品。自2013年起鹏鼎控股在全球PCB行业中排名第二,2017年鹏鼎控股已经跃居为全球PCB行业排名第一的供应商。

鹏鼎控股境外股东美港实业、集辉国际、德乐投资、悦沣公司、兼善投资及毅富管理住所地为中国香港,鹏鼎控股的间接控股股东臻鼎控股为注册于开曼群岛的台湾上市公司,臻鼎控股第一大股东为鸿海集团全资子公司Foxconn(Far East),报告期内鸿海集团无实际控制人;鸿海集团在臻鼎控股7名董事会成员中仅占一席,鸿海集团从未对臻鼎控股进行并表,仅对其进行权益法核算,臻鼎控股无实际控制人,故发行人亦无实际控制人。同时鹏鼎控股也是继工业富联(SH:601138)在上交所敲锣上市之后,鸿海旗下登陆中国内地A股市场的第二家行业大型龙头企业。

鹏鼎控股主要从事各类印制电路板的设计、研发、制造与销售业务。鹏鼎控股的制造基地分布于深圳、秦皇岛、淮安及营口等地,目前服务半径覆盖中国大陆、中国香港、中国台湾、日本、韩国、美国及越南等地。财务报表显示,2017年以及2018年上半年,鹏鼎营业收入分别为239.21亿元和94.80亿元,同比增长39.57%和28.21%;净利润分别为18.27亿元和4.3亿元,同比增长82.01和52.73%,业绩增速远远高于上半年电子行业的平均水平,在全球手机行业渗透率较高的背景下逆势成长。

在其招股说明书中,鹏鼎控股认为PCB是电子产品的关键电子互连件,其下游行业包括通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,而该等下游行业的发展与全球宏观经济形势息息相关。自2006年开始,中国超越日本成为全球第一大PCB生产国,PCB的产量和产值位居世界第一,占全球PCB行业总产值的比例由2008年的31.18%上升至2017年的50.53%。全球宏观经济变化将对我国PCB行业产生重要影响。

其中鹏鼎控股的境内控股子公司有以下这些:

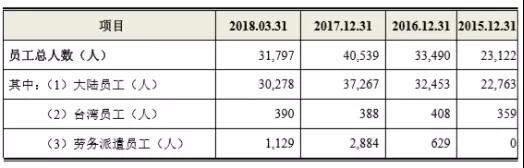

当前鹏鼎控股及其子公司员工人数和变化(含劳务派遣员工)情况如下:

鹏鼎控股各级别、各类岗位员工收入水平:

鹏鼎控股生产的通讯用板包括主板、配板、扬声器模组板、天线模组板、相机模组板、LCM模组板和指纹辨识模组板等多类产品,服务的客户包括苹果公司、Nokia、SONY、OPPO、vivo和小米等国内外领先品牌客户;计算机用板领域的终端客户包括苹果公司、戴尔、惠普和华硕等多家全球知名计算机厂商;在汽车电子领域,鹏鼎控股的产品已具体应用在日行灯系统、汽车导航系统、车载影音娱乐系统及汽车充电设备系统等汽车电子产品上,服务的客户包括Panasonic、群创光电和Tesla等;在工业控制领域的产品主要有工业电脑用板等,服务的客户主要为工业主板设计类企业。鹏鼎控股表示,未来,汽车电子等市场也将是发行人重点规划布局的产品方向。报告期内,其他用板主要以鹏鼎控股为下游客户提供产品打样及测试服务的相关产品为主。

PCB行业大型客户对合格供应商认证程序严格复杂,考察周期一般在1年左右。国际领先品牌客户出于产品品质把控和供应商变更风险的考量,一般都倾向于与PCB供应商建立长期稳定的业务关系。鹏鼎控股认为自己的优势在于,能凭借自身领先的研发实力、大批量供货并及时交付的能力、优质稳定的产品质量以及卓越的企业管理水平、完善的环保布局、良好的社会形象,鹏鼎控股已成功进入众多国际领先品牌客户的合格供应商体系,主要大型客户包括苹果公司、微软、Google、Nokia、SONY、OPPO、vivo、鸿海集团及和硕集团等。2015年度、2016年度、2017年度及2018年1-3月,鹏鼎控股对前十名客户的销售收入占其营业收入的比例分别为86.54%、89.48%、91.22%及90.97%,客户集中度较高。

报告期内,鹏鼎控股主营业务收入分产品的销售金额和构成比例如下:

其中报告期内,鹏鼎控股受下游客户需求增长的刺激,通讯用板销售收入持续增长,其中,2016年较2015年增加65,129.28万元,增长5.10%;2017年较2016年增加542,051.95万元,增长40.42%。通讯用板销售占比较高,2015年、2016年、2017年及2018年1-3月,通讯用板产品销售收入分别占同期主营业务收入的74.71%、78.35%、78.80%及81.10%。

报告期内,鹏鼎控股受PC及Notebook等下游产品需求减弱以及公司调整产品结构的影响,消费电子及计算机用板销售收入呈现先下降后上升的趋势,其中,2016年较2015年减少62,187.25万元,下降14.41%,2017年较2016年增加136,820.94万元,增长37.05%。

报告期内,鹏鼎控股各类产品销量及单价变动情况如下:

其中2017年通讯用板销量较2016年增加65.92万平方米,增长24.33%,主要是因为2017年下游主要客户需求增长,导致鹏鼎控股对其销售的通讯用板数量大幅增加。

产品售价方面:2017年鹏鼎控股通讯用板平均销售单价较2016年增加640.51元/平方米,增长12.94%,主要是因为应用于下游品牌客户新产品的高单价通讯用板销量大幅增加,此外公司进一步调整产品结构,减少生产及销售单价较低、效益较差的应用于通讯网络设备的通讯用板,因此高单价产品的销售占比提升导致通讯用板平均单价上升。

鹏鼎控股还表示,目前其主要竞争对手包括日本旗胜、TTM、华通电脑、健鼎科技、AT&S、台郡科技以及中国大陆的东山精密、沪电股份和弘信电子等厂商。鹏鼎控股本次募投资金将用于庆鼎精密电子(淮安)有限公司柔性多层印制电路板扩产项目及宏启胜精密电子(秦皇岛)有限公司高阶HDI印制电路板扩产项目。募投项目建设立足于FPC产线扩产及高阶HDI产线扩产和智能制造,募集资金投资项目完成后柔性印制电路板及高阶HDI印制电路板产能将进一步扩大,柔性印制电路板的生产优势将得到进一步巩固,高阶HDI产品的量产及覆盖能力进一步增强和完善,整体的行业竞争实力将跨上一个新台阶。

从李星在行业中了解到的信息显示,虽然PCB行业在环保严查风波下,很多中小企业被迫关门歇业,行业产能集中化趁势十分明显,慢慢转为由将资本控制的企业主导整个行业的发展,有点类似“金融资本进,民间资本退”的局面。

不过,即便是很多中小企业关门引起了部分产能退出市场,但是在资本市场的助力下,行业排名靠前的企业近几年都在疯狂扩充产能。据行业保守估计,从16年到现在,中国境内的PCB总体产能保持了约30~40%的增长,行业产能早已步入过剩的局面。

在智能手机与PC市场都开始萎缩的情况下,PCB行业企业更多的寄希望于5G基站与新能源汽车能在近期有个爆发的行情来消化产能,再抓住机会把竞争对手从行业中打压下去后,看有没有机会等到5到10年后的物联网时代能够到来,在智能硬件新的一波爆发行情中盈利。

01月07日 18:14

01月07日 18:14