通达集团表示,业绩增长主要受惠于手机外壳出货量增长;报告期内的毛利为9.59亿港元,同比增长4.3%;毛利率为23.1%,同比减少2.3%,主要原因为销售比例最大部分的手机外壳业务毛利率下跌,其中去年手机外壳主要以金属机壳为主,今年转为引进模内装饰(IMT)一体化成型外壳,虽然出货量大增,但由于模内装饰(IMT)性价比较高,所以毛利增加,但毛利率下降。

另外,通达集团还表示,报告期内的销售及分销开支增加了26%,达到了0.76亿港元,占总营收的比例为1.8%。主要原因为货运开支上升。

在人力成本方面,到今年6月30日为止,集团在香港及大陆共有约1.9万名员工,比去年同期减少了约1000人;但工资支出总额为9.7亿港元,去年同期则为7.55亿港元。

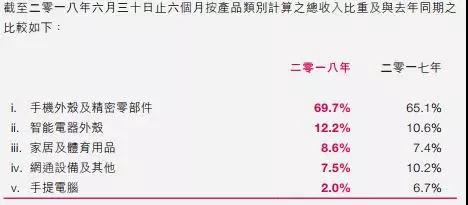

通达集团为全球智能移动通讯及消费类电子产品之精密结构件领先解决方案供应商,主要从事设计、研发与开发(「研究」)、生产及销售外观件及精密零部件。其主要产品涵盖手机、家电、汽车、家居及体育用品,以及网通设备等市场。

通达集团上半年手机外壳及精密零部件向一名客户共同控制的实体销售收入约为18.23亿港元,占总收入的比例为43.9%,而去年同期则为25.3%。从手机报在线(http://www.shoujibao.cn/)掌握的信息显示,这名客户就是今年上半年在香港上市的小米集团。

不过,通达集团今年的股价虽然受小米集团上市场刺激有一波上涨,但近期却一直延续了下跌趁式,到目前为止,与6月份的最高股价相比,已经近乎腰斩。

行业分析认为,通达集团虽然今年拿到了小米集团的大单,并且以出货量大增的低成本仿玻璃塑料手机后盖(模内装饰(IMT)一体化成型外壳)业务,抵消了3D玻璃业务的推广不如预期,以及金属机壳业务下降部分,取得了较好的业绩表现。

但是这也意味着通达集团的产品,很容易由原来的为中高端手机机型配套,滑入到为低端阵手机机型配套的阵营中去,一旦竞争对手的仿玻璃手机后盖业务开展起来,通达集团的回旋余地十分有限。

并且中国品牌手机的竞争几乎已经集中到了出货量排名前五的头部几家,它们合计的市场占有率也达到了九成以上,未来的增长空间十分有限,因此通达集团的最大客户小米集团,能不能继续蚕食另外几大手机巨头的市场份额,扩大自己的出货量,业界已经很难有清晰的判断,除非竞争对手在经营上出现重大的失误。

另外,通达集团工厂搬迁到东莞后,销售费用与用工成本不但没有减少,反而大幅增加,也增加了投资人对通达集团后续盈利能力的担忧。目前唯一能够提振投资人信心的,只有看后续与苹果相关的业务,以及针对汽车板块的业务,能否带来更多高毛利率的订单。

为了增强在仿玻璃塑料手机后盖(模内装饰(IMT)一体化成型外壳)业务的获利能力,通达集团在上月底宣布,收购通达精密科技(目标公司)馀下30%股份,代价为2.92亿元,将透过发行1.82亿股代价股份支付,占公司扩大后股本2.81%,每股发行价1.6元,溢价约30%,并设1至3年禁售期。通达集团表示,通达精密持有通达精密橡塑(主要从事生产及销售橡胶产品)之全部股权,亦持有Tongda Singapore(主要从事业务及管理谘询服务)之全部已发行股本。

01月07日 18:14

01月07日 18:14