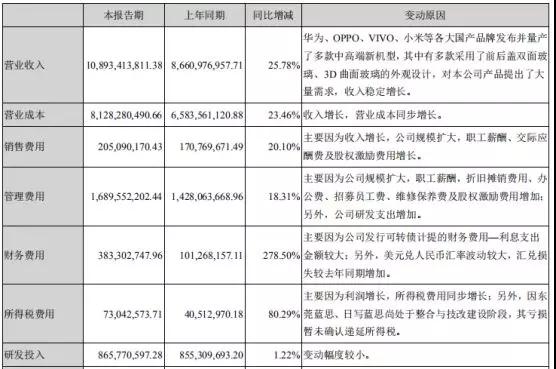

8月29日,据蓝思科技发布2018年上半年财报显示,其上半年实现营收总计108.93亿元,同比增长25.78%,实现归属上市公司股东的净利润为4.58亿元,同比增长47.37%。

据了解,蓝思科技主营业务以消费电子产品功能视窗及外观防护零部件研发、制造为主,主要产品是防护玻璃以及蓝宝石、陶瓷、金属等材质的外观防护零部件等。公司相继在东莞松山湖、东莞塘厦、越南设立了新的生产基地,为公司进一步扩大产能、更好地服务下游客户奠定良好的基础;并通过合资设立了日写蓝思、蓝思国瓷两家公司,积极布局上游产业,以利于为下游品牌客户提供更多的服务和解决方案。公司客户主要有消费电子行业的各大知名品牌,如三星、LG、亚马逊、微软、诺基亚、华为、OPPO、vivo、小米、联想等。

根据市场调研机构数据显示,2018年上半年全球智能手机出货量较上年同期下滑1.84个百分点,下降至6.76亿部,但出货量排名前五的品牌厂商出货量共计4.50亿部,较上年同期增长7.89%,市场份额较去年上升6个百分点。

报告期内,公司外销主要客户产品销量虽同比有所上升但平均销售单价下降幅度较大,因此公司产品外销收入同比下降13.77%,毛利率下降6.76个百分点;而内销客户产品销量及平均销售单价同比均有上升,使得产品内销收入同比增长151.46%,毛利率上升6.23个百分点。

2018年上半年,虽然全球智能手机市场出货量短期内出现同比下滑,但华为、OPPO、vivo、小米等各大国产品牌继续发力中高端产品市场,发布并量产了多款采用前后盖双面玻璃、3D曲面玻璃外观设计的中高端新机型,对本公司产品提出了大量需求,使得公司在行业整体较为乏力的背景下仍然实现了收入同比增长。

中小尺寸防护玻璃收入77.29亿元,较上年同期增长38.43%,主要由于后盖防护玻璃、3D曲面玻璃产销量同比大幅增长所致,智能手机中高端品牌客户资源向公司进一步集中,对公司产品的需求继续较快增长。大尺寸防护玻璃收入9.98亿元元,较上年同期下降8.66%,毛利率5.94%,同比下降7.18个百分点,主要由于产品平均销售单价下降。

新材料及金属收入12.36亿元,较上年同期下降36.71%,毛利率12.33%,同比下降17.09个百分点,主要由于客户需求减少及产品平均销售单价下降所致。由于消费电子行业呈现出明显的季节性波动特点,随着下半年各大品牌客户陆续发布新款智能手机旗舰机型、智能穿戴式设备等新产品,以及公司可转债募投项目新增产能继续释放并发挥重大效益,预计公司下半年经营业绩将随消费电子行业产销旺季的到来而环比大幅改善。

据悉,防护玻璃是一种具有强度高、透光率高、韧性好、抗划伤、憎污性好、聚水性强等特点的玻璃镜片,是消费电子产品不可或缺的重要部件。当作为前盖板时,其内表面须能与触控模组、显示面板紧密贴合、外表面须有足够的强度,达到对显示面板、触控模组等内部组件的保护、美观及组成机体结构的功能,与触控模组、显示面板等共同组成了显示器件。

且随着LTPS、AMOLED显示面板技术逐渐成熟,以智能手机为典型代表的消费电子产品开始越来越多地采用以上新型显示面板,超窄边框、全面屏等新设计也受到了消费者的热烈追捧,带动了智能手机、尤其是中高端产品的热销。这对视窗防护玻璃的技术工艺研发、新产品开发、品质管控、规模化生产等方面提出了更高的要求。

更为重要的是,防护玻璃作为后盖板时,须起到保护内部组件、美观及组成机体结构的作用,在5G通信技术、无线充电功能等新技术加速大规模商用的背景下,为满足高频电磁信号顺畅传输、电磁能量高效转换的要求,唯有与非金属材质的后盖搭配使用才能确保正常发挥功能,而玻璃作为典型的高端非金属材料,将在未来几年内逐步替代金属后盖,成为智能手机的后盖首选。

其强调,在2.5D和3D防护玻璃、蓝宝石、精密陶瓷等领域拥有深厚的技术积淀与优势。持续稳定的高研发投入确保了公司技术优势得以巩固并不断扩大。报告期内,新获得专利授权223件,其中发明专利8件;新申请专利255件,其中发明专利77件。截至报告期末,公司已获得专利授权969件,其中发明专利69件,实用新型专利846件,外观设计56件。

据蓝思科技表示:报告期内,公司按照董事会制定的2018年度经营目标和发展规划开展各项工作:1、积极拓展新客户、新领域,前瞻性地研制开发新产品、新技术等;2、稳步推进自动化升级改造、强化品质管理,巩固公司技术领先地位;3、积极推进触控传感器等新项目产能建设,进一步延伸部件组装生产;4、适时调整产线、优化组织架构、改进生产管理模式,提升内部管理效率。

此外,公司十分重视对新产品、新材料、新工艺、新设备的研发,技术创新可以提升生产效率、提高产品附加值、丰富产品的种类,在很大程度上会提升公司未来的竞争力和盈利能力。近年来,消费电子中高端品牌竞争日趋激烈,客户对新产品、新材料、新技术的研发和应用需求较大,使得公司研发支出持续上升。

2016年度至2018年上半年,公司研发支出分别为13.84亿元、15.75亿元和8.65亿元,占各期营业收入的比例分别为9.09%、6.65%和7.95%。配合客户开展新产品的研发试制是公司持续获得订单的前提,也是稳定和不断深化与客户合作关系的关键。

蓝思科技还表示,为顺应行业发展趋势,为客户和消费者提供新颖、高品质的产品,提升公司制造能力和生产效率,公司审慎研判市场情况,在蓝宝石、精密陶瓷、3D曲面玻璃、精密金属、生物识别、触控模组等制造及生产自动化领域投入了大量资源。现公司已经具备了成熟的蓝宝石长晶设备制造、蓝宝石生产、后段加工的全产业链生产制造能力,精密陶瓷粉体原材料及胚料制造、烧结、后段加工能力,3D曲面玻璃的批量生产能力以及精密金属结构件、生物识别模组、触控模组等批量生产能力,并在集团内加速导入生产自动化设备。

同时,由于5G通讯技术、无线充电等新技术、新功能的普及应用对智能手机后盖材质提出了新的要求,公司预计未来几年内客户对公司主要产品的需求将出现较大增长。为满足市场需求、实现公司战略发展目标,公司结合行业发展趋势与自身实际情况,新开辟了浏阳南园、东莞松山湖、东莞塘厦、越南等新生产基地。

蓝思科技还请强调:客户对于公司的研发高度重视,下半年会继续有新产品大量量产,各个主要客户以价格补偿及研发补贴的形式支持公司对新产品、新工艺、新设备等研制、打样、开发支出。这种研发模式会慢慢被其他各个品牌客户接受。下半年的新产品已经开始生产、交货,但由于下游显示行业对玻璃的质量要求进一步提高,因此我们对出厂良率及品质的把关更加严格。今年下半年出货峰值会超过去年。

2018年上半年,华为、OPPO、VIVO、小米等各大国产品牌发布并量产了多款中高端新机型,其中有多款采用了前后盖双面玻璃、3D曲面玻璃的外观设计,对本公司产品提出了大量需求。今年上半年3D玻璃的产量已经超过去年全年,全年预计在6000-7000万片左右。智能可穿戴设备及平板电脑的贴合业务下半年会开展起来。陶瓷、蓝宝石方面,经过了前期对新工艺、新技术探索,相关新产品本月已经量产交货,新补充的产能也已逐步完工。

从2020年开始,通讯技术从4G向5G过渡。2020年-2023年,预计将出现由5G引发的持续换机热潮,将使得行业呈现高增长态势。

01月07日 18:14

01月07日 18:14