日前据市场研究机构Counterpoint发布的研究报告显示,2018年上半年中国智能手机销量同比下滑10%。然而,这边国内市场逐渐在用户完成智能机更新换代趋于饱和增长乏力之时,印度市场却捷报频传,市场总销量同比上涨30%。

据国际数据公司IDC数据显示,今年第二季度,华为、小米、OPPO和vivo四大中国一线品牌销量超1600万台,占据印度市场份额54.9%,与此同时苹果2018年上半年在印度销售的手机则不到100万部。

近年来,随着印度人口的逐渐增多和经济的发展,对智能机的需求也在与日俱增。因此,中国的手机厂商们早就将目光盯在印度这一新兴的肥肉市场上。除以上几家外,联想、魅族、金立、酷派等国产品牌也纷纷加入到印度市场的争夺战中。

智东西与业内人士进行了深入交流,发现印度市场对于中国手机厂商具有重要的战略意义,然而却存在着政策限制、用户需求差异大、市场渠道不成熟等多方面困难。同时,我们也发现了这些中国玩家已形成五大派别,在印度市场各有各的独特玩法。

印度市场的重要战略地位

1、印度市场特点:

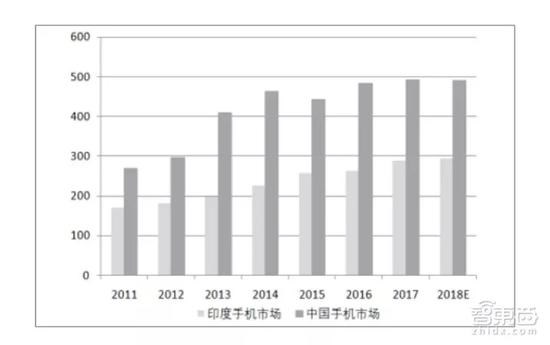

作为面向终端消费者的手机,出货量是一个重要的市场指标。印度以人口基数大、渗透率低、市场规模大,成为了新兴的智能机市场。目前印度人口总数达13.39亿,仅次于中国的13.83亿。其次,据2017年数据显示,印度的智能机渗透率较低仅22%,而中国智能机的渗透率约96%。也就是说印度未使用智能机的人口数高达10亿之多,这将是一个非常大的有待发掘的肥肉市场。

▲中国与印度手机市场出货量比对图(图片资料来源:东吴证券研究所)

此外,在出货量方面,印度智能机的出货量仅为中国市场的四分之一。印度手机市场目前的出货量不到3亿,而中国手机市场年出货量稳定在5亿左右,存在着约2亿的出货差。也就是说印度市场每年还存在着2亿多的市场机会。

然而,GfK中国通讯事业部研究总监金瑞兆告诉智东西,印度属于两极分化的市场,结构呈两端多中间少的沙漏型,而中国市场则是两端少中间多的橄榄型。因此,印度市场是一个以低端为主的市场,更适合手机厂商走量。

2、印度市场分布情况:

蓬勃生长的印度市场也成为了全球手机厂商布局的阵地。目前,三星、苹果、华为、小米、OPPO、vivo等都在积极开拓印度市场。由于处在智能机的普及阶段,印度市场现在的排位充满了变数,处于不断刷新中。其中,三星和小米在第一名的位置上你追我赶,OPPO和vivo在第三和第四名上则咬的非常紧。

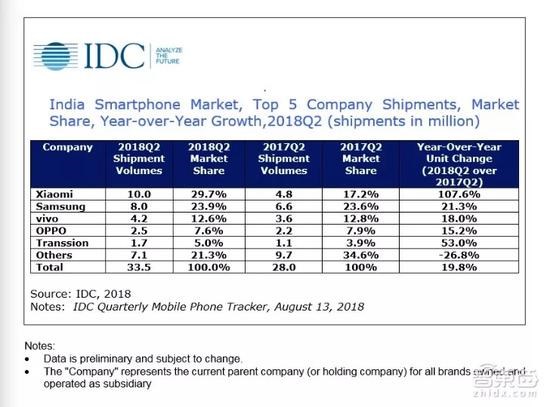

据研机构IDC数据显示,今年第二季度,印度智能机市场格局为:小米29.7%市场份额位列第一,三星以23.9%位居第二,vivo排在第三为12.6%,OPPO占比7.6%,传音(Transsion)以5.0%位列第五。其中,除三星外,其他均为中国手机厂商。

3、印度市场的战略意义:

中国厂商为何在印度市场竞争的如此交迫?

首先,从人口上看,印度与中国人口数量相当,蕴含着绝大市场机会,虽大部分是低端市场,但更适合以成本优势冲量。从发展阶段上看,印度目前的发展阶段类似于4、5年前的国内手机市场,正处于智能机普及阶段,市场潜力巨大。可以说,印度市场和中国市场存在着一定的相似性,因此为中国手机厂商进军印度提供了一定的参考。

其次,目前,全球手机厂商前五的排位虽暂时稳定,但新兴的年出货量达5亿级别的市场,将会成为影响厂商全球排位的关键因素。可以说,拿下印度市场将意味着将会改变全球手机行业TOP 5的格局。

印度市场打什么?

特殊市场需要特殊手段,中国手机厂商在印度市场竞争日益激烈,每年有2亿多市场缺口的印度市场,玩家们将会遇到哪些困难呢?

BCI通讯研究副总经理孙琦认为,玩家们在印度市场将会遇到四大挑战。

首先是市场需求问题,印度市场处于智能手机初级阶段,需要价格更便宜的入门级的智能手机,解决的是有没有的问题。而这与目前中国市场对高端机、追求设计和服务是不一样的。

二是政策环境,从政府的角度讲,印度本土化手机要求高。去年7月莫迪政府上线了全新的GST(Goods and Service Tax),全新的GST规定,进口至印度国内的手机整机,除了要交10%的基本关税,还要交35%-40%的增值税。而对于那些在印度国内生产的手机,只需要缴纳12%的增值税即可。

在此情形下,小米、OPPO、vivo、联想等都纷纷在印度投资建厂。然而,孙琦认为,厂商们纷纷选择在印度本土建厂,本来是为了降低关税压力,降低成本。但从彼此间的竞争来看,在大家走向统一的选择后,彼此间的成本差异将会缩短。

三是消费者对品牌认知的角度。目前,印度用户对三星、苹果等国际品牌的认知度较高,但对中国品牌认知度较低,对各品牌彼此间的差异认知也并不高。

四是在渠道布局上,玩家们需要更加开放和细致。由于印度各邦之间较为分散、独立,使得印度在物流方面存在较大难度。因此,孙琦认为,手机厂商在印度布局,还需在渠道本土化上因地制宜,促进印度市场渠道成熟。

五大门派玩家的玩法和套路

从2011年开始,全球的手机厂商都瞄准了印度这一新兴市场。在经历了初期的试探和摸索后,中国手机公司与印度本土公司、三星、苹果进行了一轮激烈的绝杀。如今,印度手机市场已经全面进入了中国手机厂商竞争阶段。

通信世界副主编黄海峰认为,中国手机厂商在印度市场的玩法略有差异。小米采用本地建厂、以成本在市场上冲量;OPPO和vivo则是借鉴了国内市场的打法,走公开的大规模线下布局路线;华为则先进行渠道的布局,打通渠道商和代理商;传音则是将在非洲市场的成功经验复制到印度市场,以解决部分用户从无到有的需求为主。

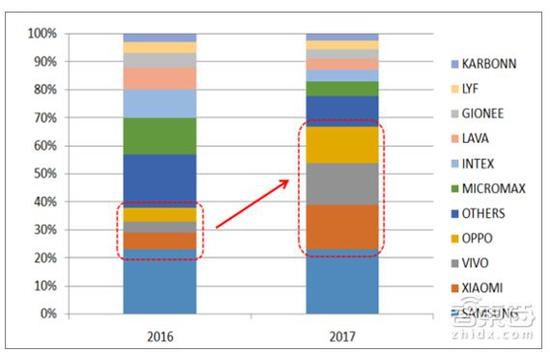

▲2016-2017年中国手机厂商在印度的市场份额变化(图片资料来源:东吴证券研究所)

1、小米

今年二季度,小米以29.7%的市场份额超越三星成为在印度市场份额最高的手机厂商,而完成对1995年就进入印度市场的三星的追赶,小米用了4年时间。小米于2014年7月进入印度市场,在进入印度市场后,小米就在做印度本土化的布局。

首先是任命印度人马努·杰恩为小米印度分公司的总经理。同时,刚一进入印度,小米就在当地设立了6家工厂,免去了莫迪政府对整机关税的要求。2015年小米启动“印度制造”计划,计划小米在印度售卖的手机95%以上都是在印度本地制造的。

在产品方面,小米主要凭借红米系列主攻印度的中低端市场。在2017年印度智能机市场TOP 10机型中小米的红米Note4和红米4是最印度市场销量最高的两款产品。

此外,小米为贴合印度手机用户的需求,设计了独特的印度版操作系统、增设了印度铁路一卡通等功能。同时,为优化使用效果,小米特制了适应当地气候的手机充电器和镀膜,并且为了满足印度用户观看手机视频的需求,设计了卡槽“2+1”即两个通信卡和一个储存卡的结构。

在营销方面,小米也砸下了重金,2015年小米为了迎合印度手机用户习惯通过报纸来获取信息的方式,花费了30多万美元买下了印度历史最为悠久的英文报纸《印度时报》的头版做广告宣传。

2、OPPO和vivo

蓝绿兄弟OPPO和vivo也是在2014年进入到印度市场的。从2015年8月起,OPPO和vivo开始加重在印度布局的筹码。

首先,在市场方面,OPPO和vivo沿用了国内的模式,在线下大规模开店。由于印度经济发展水平较国内水平要低,因此OV有机会从印度的德里、马邦、古吉拉特等将对发达的一二线城市突进,并派遣国内的省级代理合作伙伴入驻每个城市,在核心城市周边的城镇、乡村等地方建立服务中心,满足印度零售商的需求。

同时,在本土化上,OPPO和vivo都选择在印度建立工厂,以此降低关税,提升产品竞争力。vivo在发展期间,在印度周边小城镇和农村地区都设立了众多配套服务中心,还实现了与印度零售商的无缝对接服务。据悉,vivo和OPPO在印度投入高达约合人民币23.6亿的营销费用。

在产品方面,OPPO和vivo在进行多元化的品牌战略。今年5月1日,OPPO在印度正式推出子品牌Realme,由OPPO海外事业部负责人李炳忠掌舵。一个月后,该品牌独立成为深圳市锐尔觅移动通信有限公司,但股权仍属OPPO所有。日前,Realme已宣布将在亚马逊印度上独家销售,面向印度中低端手机市场,售价在950-1400元之间。

此外,与OPPO出身同门的一加,也在印度市场做的风生水起。一加在印度市场主要迎战高端市场的三星。市场调研机构Counterpoint Research发布的2018年第二季度印度智能手机市场研究报告显示,一加在印度2018年Q2季度3万卢比以上价位段(约合3000人民币以上)高端手机市场占有率第一,占比40%(其中一加5T占比10%,一加6占比30%)。近日,一加也宣布将持续扩大在印度零售店业务,计划到2018下半年在印度拥有10家零售店。

3、华为

根据美国市场研究机构IDC的统计,华为公司目前已经超过了苹果,成为仅次于三星的全球第二大手机厂商。此前,华为方面也称今年将海外智能机市场作为一个重点发力的方向。在印度市场上,华为也提出了希望在2019年在印度市场份额占到10%,未来冲到市场分额前三的愿景。

不过,由于华为最近两年的战略核心是走高中端市场定位,在消费者业务上更多强调利润,因此其主力布局在了国内和欧美市场。而印度市场的用户消费特征和产品都偏向于中低端,因此华为在印度布局上主要以荣耀产品进行布局。今年8月初,华为宣布最新机型Nova 3i正式登陆印度市场,此外,荣耀10、荣耀V10和荣耀7A/7C等机型也都登陆了印度市场。

近日,华为高管表示,华为将在印度城市设立100家专卖店。此外,凭借在通讯设备上的优势,华为正联合印度通讯运营商建设5G网络,这也为华为手机进驻印度市场提供了保障。

4、传音

随着2017年国产手机出货量的公布,传音这家不在中国卖手机的中国手机厂商在业内窜红。传音控股2006年7月成立于香港,据IDC的数据显示,在全球手机销量上传音排名第四,位列三星、苹果和华为之后,是全球主要手机供应商之一。目前,传音旗下拥有TECNO、itel、Infinix三个手机品牌,主攻非洲市场。

2016年传音开始进入印度市场,目前在印度市场占有率达5%,位列第五。此外,传音开始向东南亚,中东和拉丁美洲地区扩张。虽然传音在国内并不知名,但在非洲部分国家传音占据了40%的市场份额,2016年传音手机出货量超8000万部。非洲的成功,可以帮助传音在印度等低收入人群市场积累经验。

在产品方面,传音会针对用户群进行精准的分析,以用户需求进行产品设计。比如在非洲市场,传音研发团队专门针对非洲人的肤色和面部特征,开发出了用牙齿和眼睛来定位脸部的技术,并推出了非洲版的美颜和滤镜。

同时,由于非洲晚上大部分地方是没有路灯的,传音在手机上加入大功率的手电筒,以提升手电筒的亮度;针对部分地区电力供应问题,配备超大容量的电池;增大扬声器功率并附赠头戴式耳机;针对非洲市场,推出了双卡双待,三卡三待和四卡四待手机。

5、其他品牌

除以上提到的国产手机的几大玩家外,还有更多的国产厂商想加入到了印度市场的争夺战中,如联想、魅族、金立、酷派等,这些品牌企图通过印度市场重新建立秩序。

日前,魅族宣布今年的新品魅蓝Note 2将在8月在印度上市,酷派也宣布其旗下Cool Play 6新品即将登陆印度。而作为最早一批进入印度市场的金立,虽曾在2013年在印度创造了市场份额5%的成绩,但在今年6月,印度媒体称印度本土手机品牌商Karbonn Mobile收购了金立。有传言称金立投入60亿广告费用用于明星娱乐营销拖垮了金立。

谁会是最后赢家?

无可否认的是,目前的印度智能机市场已经成为了中国手机厂商比拼的第二战场。其中华为、小米、OPPO和vivo都是在中国市场从3G升级到4G时代撕杀出来的大玩家。而目前,印度市场也正处于5年前中国市场群雄混战的时期。不过,需要注意的是,印度市场有其独特的政策环境、用户需求和营销渠道,因此需要玩家们区别对待、也需要更谨慎布局。

类比于中国市场,从总体上看,印度市场将会经历以下两个阶段:

第一个阶段是智能机普及期。中国的智能机普及是凭借运营商补贴,才得以快速铺开的。而印度市场则不同,中国厂商在印度获得运营商补贴可能非常低,印度用户对品牌的忠实度并不高。因此,印度市场的普及,必须以比拼性价比为手段,因此在智能机普及期,中低端机必不可少,也需要更多的中低端产品来丰富市场。

第二个阶段是市场成熟期。目前中国的智能机市场就进入了市场成熟期,产品层次也包含了高、中、底档等不同层次产品。在产品方面,用户对智能机的需求更强调服务和内容,对产品AI化、本土化、质量和品牌的要求都会提高。其中,本土化和品牌优势将成为用户黏性增长的关键因素。

综合看来,目前印度市场尚处于智能机普及的初期阶段,玩家排位还不稳定,市场格局也尚未形成,变数颇大。不过,要想啃下印度市场这根大肉骨头,玩家们还需在本体化上多做努力,产品设计多贴合用户需求、产品代际更符合现阶段市场的实际情况。

现阶段的印度市场还充满变数,需要玩家们较高、更长期的投入来刺激需求。因此,只有综合实力强、本土化更完善的企业,才有可能成为最后赢家。

需要注意的是,回想一下中国市场情况,曾经中国本土手机品牌孱弱,三星手机一度称霸中国市场。但后来中国各大手机品牌陆续崛起,开始压制忽视本土化的三星,以至于2017年第四季度三星在中国智能手机市场的份额从五年前的20%跌到了0.8%。因此,中国手机进攻印度也要提防走上三星的老路,警惕印度本土品牌崛起后对市场的冲击。

结语:中国通信行业集体出海第一战

在中国智能机更显换代潮已逐渐退却,市场增长逐渐放缓的时期,拥有庞大人口基数、较低的产品渗透率的印度已然成为全球智能手机行业的一个新的重要战场。

在经历了中国从功能机向智能机成功换代之后,中国的手机厂商在技术实力、资本实力上都具有了较强的国际竞争优势。以华为、小米、OPPO和vivo为代表的中国手机厂商,在印度打响了中国通信行业集体出海的第一战,不得不说是中国通信行业整体实力增强的表现。

01月07日 18:14

01月07日 18:14