光弘科技的飞跃式发展直接体现在了业绩上,从2014年到2017年,其营收与净利润均出现了稳定增长!

尽管2018年上半年国内智能手机市场情况并不理想,但是据手机报在线(http://www.shoujibao.cn/)从光弘科技了解到,其今年上半年的产能却爆满,甚至无法满足客户需求,并且到了下半年,其业务情况将比上半年更好,预计全年营收与净利润同比2017年将有两位数的增长!从出货量来看,其今年智能手机等产品的出货量将达到5000万部,到了2019年,其出货量将增长2000万部达到7000万部,同比2018年将增长40%!

传光弘科技明年出货量达7000万部:同比2018年增长40%

熟知OEM和ODM的人应该都知道,光弘科技在业界可谓十分低调,如果不是上市将其推向台前,甚至其会继续甘当幕后英雄。其成立于1995年,是一家主要从事消费电子类、网络通讯类、汽车电子类等电子产品的 PCBA 和成品组装,并提供制程技术研发、工艺设计、采购管理、生产控制、仓储物流等完整服务的电子制造服务(EMS)企业。

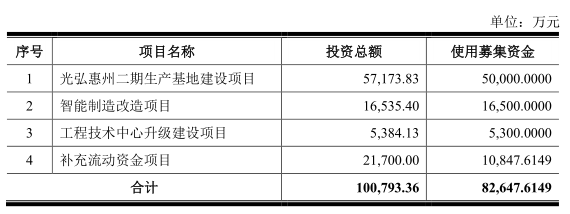

直至2017年12月29日,其在深交所成功上市,才让其在业界名声大噪,IPO招股书显示,其募集资金净额8.28亿元将用于投资光弘惠州二期生产基地建设、智能制造改造、工程技术中心升级建设、补充流动资金等项目。据悉,光弘科技客户群体包括华为、OPPO、闻泰、华勤、龙旗等智能手机巨头以及ODM巨头,华勤与龙旗更是光弘科技前几大股东,早在多年前这两大ODM厂商就曾向光弘科技投资!

据手机报在线(http://www.shoujibao.cn/)了解到,光弘惠州二期生产基地去年已经陆续开始投产,项目总投资5.72亿万元,建筑面积5.8万平方米,并预计2018年底全部投产,届时可年产智能手机1500万台和平板电脑300万台。该公司还正在谋划三期项目建设,面积约5万平方米,预计2018年底启动建设。

众所周知,2018年上半年国内智能手机市场情况并不理想,在这种情况下,光弘科技依然维持强劲的增长,甚至导致产能无法满足客户要求,如其5月份SMT总生产量达52亿点,创造了公司产量历史新高。在光弘科技董事长唐建兴看来:“由于品牌出货量的高度集中,使得中小品牌数量在减少,由于光弘科技的产能有限,所以客户群体主要集中在前几大品牌中。”

此外,据其回顾2018年上半年手机市场情况时表示:“今年1-2月份主要受到季节性影响,导致这两个月出货量并不多,但是从3月份开始出货量明显增长,目前产线十分忙。并且到了下半年,手机市场的情况会明显变好,”据悉,光弘科技之所以能够在大环境不理想的情况下依然维持高增长,其背后的驱动力源于其核心竞争力,在唐建兴看来,光弘科技一直以来坚持把品质做好,获得高端客户的认可!这在智能手机出货量高度集中化的情况下显然无比重要!

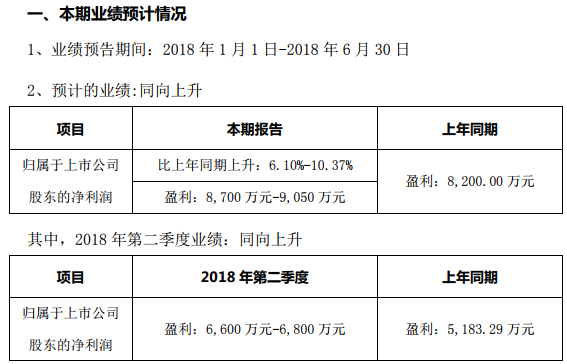

据手机报在线观察,近期不少手机概念股均发布了2018年上半年业绩预告,其中不少均出现了同比下降的情况,主要原因在于受到市场大环境的影响。而光弘科技反而逆袭增长。7月13,据光弘科技日发布2018年上半年业绩预告,预计公司2018年1-6月净利润为8700.00万元-9050.00万元,与上年同期为8200.00万元相比同比增长6.1%-10.37%。

据光弘科技表示,做出上述预测,是基于以下原因:1、2018年第二季度,因公司产能扩张以及业务订单饱满,对公司的营收产生了积极的影响。第二季度归属于上市公司股东的净利润比上年同期增长了27.33%-31.19%。2、预计报告期内非经常性损益约为1250万元左右,具体数据以2018年半年度报告中披露数据为准。通过上述可以看出,尤其是第二季度,其净利润增长十分迅猛!

立足手机市场拓展PC和汽车领域:未来或收购/投资同行及供应链企业

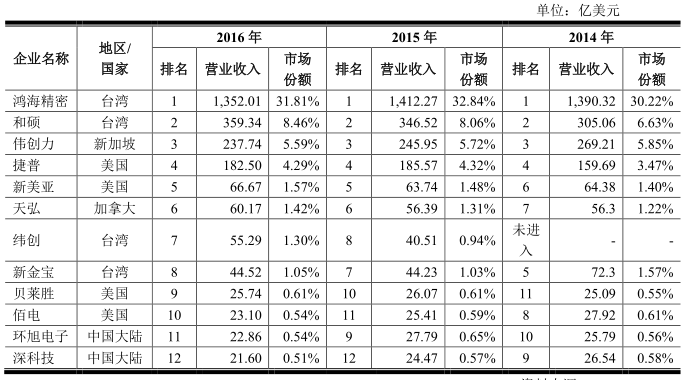

不可否认,从当前国内智能手机等终端产品代工产业来看,显然与海外相比仍有不小的差距,以2016年营收来计算,全球排名前十的分别是鸿海精密、和硕、伟创力、捷普、新美亚、天弘、纬创、新金宝、贝莱胜以及佰电,其中中国台湾和美国分别占据4名,新加坡和加拿大各占一名!不过,这种差距正在快速缩小。

尽管如此,从中国的智能手机产业来看,从最初的依赖外来品到目前几乎在绝大部分产品自给自足可以看出,国内企业在手机产业的学习及创新能力十分之强,乃至目前全球前十大智能手机品牌中国就占据了七名,众多的案例告诉我们,在智能手机领域,一旦国内企业在某个领域能实现大批量量产以后,凭借本土优势势必将会吞噬海外企业的份额,并最终主导整个行业,尤其是在制造领域更是如此!

据唐建兴表示:“相信随着时间的推移,中国电子制造行业逐步进步,未来国内更有竞争力。”在其看来,未来EMS领域大有可为。从光弘科技的产品来看,其在立足传统业务智能手机领域以外,早已经开始向新的产业进军,整体来看,主要是向笔记本电脑市场以及汽车电子这两大领域拓展,并且向国际市场进攻,不排除未来在海外建立工厂!同时,由于产业基因影响,未来光弘科技还将通过收购同行的方式来壮大自身,并且通过收购下游供应商来提升竞争力并降低成本!

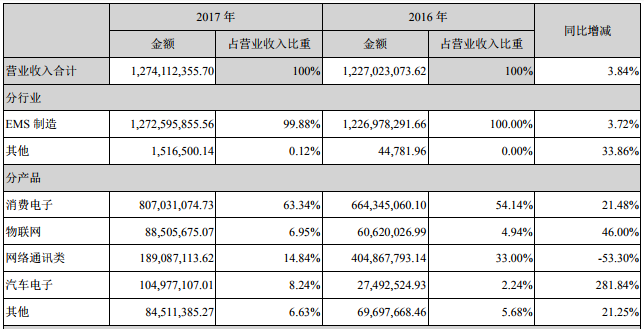

从产品线营收来看的话,其消费类电子市场产品营收逐年在提高,同时,近些年来网络通讯类产品营收也在稳定增长,2017年汽车电子类产品营收与往年相比大幅度增加!这也是其发力汽车领域的重要体现,如从2014年-2017年期间,其汽车电子业务占比从2.24%增长到8.24%!据其介绍,当前汽车中所应用的电子产品部件越来越多,集成度也越来越高,诸如通讯模块、自动驾驶模块、车联网、汽车黑盒子等,这也为光弘科技带来了新的商机!

除了拓展新的产品线以外,光弘科技未来还将会在更多的地方设立生产基地;据唐建兴透露:“我们将以品质为核心,目前在华南和华东已有生产基地,下一步将会考虑在中西部地区以及海外再设立生产基地。

详细看来,光弘科技未来在中西部主要将从事智能手机以及笔记本电脑带动,尤其是重庆,以重庆为例,重庆可以说是智能手机与笔记本电脑的完美结合体,早在重庆大力发展智能手机产业之前,其就已经成为闻名远近的笔记本电脑生产之都,如2017年,重庆笔记本电脑生产数量达到了近4900万台成为全球最大的笔记本电脑生产基地!

在笔记本电脑出口增长带动下,以电子产品为主要货源的中欧班列(重庆)2017年开行数量再创新高,达到663班,全年重庆通过中欧班列(重庆)进出口178.8亿元、增长39.7%,其出口158.7亿元、增长42%,主要商品为笔记本电脑、微型电脑、平板电脑等。而在智能手机领域,全国每六部手机就有一部在重庆生产,促使重庆成为仅次于广东的第二大手机生产基地!显然,从重庆的智能手机、笔记本以及汽车产业来看,均与光弘科技未来拓展的方向十分吻合!

而从产业整合及资本运作来看,据手机报在线长期观察,通过收购实现产业整合已经成为手机行业很明显的趋势,其中不仅仅包括对同行的收购,甚至包括对上下游的收购,通过收购上游的客户提高成本以及技术竞争力,并通过收购下游进一步吞噬客户的市场,已经形成了十分明显的垂直产业。

无论是ODM厂商还是EMS厂商,可以说最终都是将智能手机的各种零配件进行整合,每年都需要外购大量的配件,如光弘科技在境内采购的原材料包括电子元器件、PCB、五金件、塑胶件、包装材料、锡膏、助焊剂等,在境外采购的原材料主要是部分客户BOM表选用的国际品牌主材料,主要包括电子元器件、PCB等。

而光弘科技未来或许同样会有资本运作,据业界人士向手机报在线透露,光弘科技未来或许会对前端供应链进行并购或投资,甚至还包括一些国内外的同行企业。同时,光弘科技未来的资本运作,更有可能往高端市场领域进军。

这无疑也是未来的重要趋势,高端领域往往技术难度较大,需要大量的资金,同时其回报率也较高,从智能手机供应链市场来看,在低端领域的竞争已经十分惨烈,严峻的价格战导致很多产业在快速压缩,对于光弘科技来说,通过资本的力量在高端领域发力反而更具前景,另一方面,在核心的高端领域,也占据了智能手机采购成本的绝大部分!

在这种情况下,不少ODM厂商都对下游供应链进行投资甚至是收购,其中最为典型的比如华勤与龙旗早年对光弘科技的投资,再如闻泰科技近两年来在半导体领域的大力收购,一方面,拓展了新的产品线;另一方面则可以进行内销降低成本提升竞争优势,这点在制造业的重要性不言而喻!

以鸿海精密为例,其最强的不仅仅体现在其制造能力,更多的体现在其对供应链的把控,鸿海精密旗下众多的子公司都在台湾以及大陆上市,最近十分火热的就是富士康在上交所上市,在去年下半年其连接器子公司鸿腾身为苹果供应商也在港交所上市,而接下来,其PCB子公司鹏鼎控股也在已经申请了IPO计划在深交所上市!无疑,鸿海的这种对供应链的把控能力值得内地的同行学习!而从光弘科技的角度来看,无论是对上游供应链的投资还是收购均十分有必要,因为其整体出货量正在不断提升!

整体看来,以光弘科技来看,其通过强硬的品质获得了高端客户的认可,并且随着客户群体在市场占有率的不断提升而水涨船高,不仅今年智能手机出货量将会达到了5000万部,更重要的是明年的大部分产能已经被客户预定,预计明年的出货量同比2018年将增长40%达到7000万部!长远角度来看,其进一步向笔记本以及汽车市场、物联网市场进军,并向海外市场发力,为公司业绩的高速增长维持动力。与此同时,还将会通过并购同行以及供应链企业,可以更为快速的拓展企业未来的产品线以及竞争力!

01月07日 18:14

01月07日 18:14