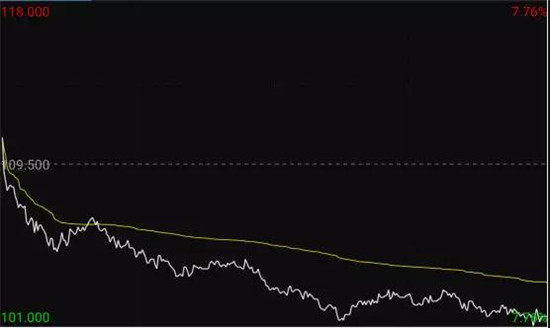

然而,从了2017年11月份开始,随着智能手机市场表现不佳,瑞声科技股价也随同大趋势一路下跌,所幸的是,在2018年3月之前,其跌幅相对而言并不是很大,彼时股价依然维持在160元每股左右,然而从3月份开始,其股价再次迎来暴跌,至今已经跌倒了101元每股,下跌幅度达到了36.87%,与其去年最高峰的183元相比,下跌幅度更是达到了惊人的44.81%!到了日前,据媒体报道称,瑞声科技遭“北水”(内地资金)大举沽货做空,导致其股价27日暴跌7.31%。

瑞声科技遭内地资金大举做空:股价创10个月最低记录

不可否认,在过去几年中,瑞声科技业绩一直很不错,与之对应,股价也在过去的几年中得到很大幅度的提升。尤其是2017年前11个月,年初其股价在65元每股左右,直到5月份被沽空之前,不到半年时间,其股价暴涨到110元每股,上涨幅度达到了70%。随后的半年时间中,其股价再次从被沽空后的最低价80元每股一路飙升到183元每股,这段时间内股价上涨幅度更是达到了128.75%。

不料,到了2017年11月份中旬,受到智能手机市场不景气影响,导致手机概念股几乎集体遭遇滑铁卢,从2017年11月份到2018年2月初,这段时间内,绝大部分手机概念股股价均处于严重下跌状态,据手机报在线当时统计,下跌幅度超过30%纯属正常现象。

对于瑞声科技而言,其股价从2018年1月底开始回温,比不少手机概念股反弹时间要早半个月左右,到了2018年3月份股价依然维持在160元每股左右,在手机概念中,瑞声科技股价下跌幅度相对而言较小。

然而,从2018年3月初开始,瑞声科技股价则持续下跌,从160元每股左右下跌到目前的101元每股左右,下跌幅度达到了36.87%。与去年最高峰的183元每股相比,下跌幅度更是达到了44.80%。

2018年6月27日,据媒体报道称,26日,瑞声科技遭“北水”(内地资金)大举沽货做空。股价急跌,盘中最低为105元每股,创十个月以来最低价。成交量约115万股,涉及资金1.23亿元。到了27日,瑞声科技股价暴跌7.31%,收盘为101.50元每股!

再来回顾一下瑞声科技去年被沽空事件,2017年5月11日,瑞声科技迎来了第一份沽空报告,受到沽空报告影响,5个工作日导致瑞声科技股价下跌25%以上。那么,瑞升科技遭遇沽空的原因又是什么呢?

值得注意的是,瑞声科技被沽空的时间恰好是该公司发布2017年第一季度(2017年第一季度是瑞声科技上市以来最高盈利的一季,非声学业务相比去年同期增长225%,声学业务同比也增长了14%)财报前一天,名为GOTHAM CITY的沽空结构对瑞升科技发出了九大质疑。

据该机构的沽空报告显示,其质疑之处有以下多方面:1、自2014年以来,瑞声科技已经利用了20多个未披露的关联方,及大量可疑的财务数据,以达到夸大和平滑利润的作用。2、至少有20家未披露的关联方供应商由瑞声科技CEO的家人或员工拥有或管理。3、这些未披露的关联方供应商并未被列入苹果的供应商名单。4、部分与瑞声科技提供相同产品的未披露关联方,其总部位置与瑞声科技基本相同,并以瑞声的名义聘请员工。5、瑞声利用这些未披露的实体来规避苹果公司“供应商行为淮则”中规定的劳工标淮。6、苹果(和其他各方)将进行独立调查,以验证我们的调查结果。因此,瑞声科技的利润率将有所下降,趋近于同业水平。7、瑞声科技违反了香港上市规则以及苹果公司的“供应商行为准则”,也背离了其自身的声明。

此外,在第一份沽空报告中还称:“由于瑞声与未披露关联方供应商的相关联系被揭露,瑞声的股价将下跌至每股40-50港元。如果瑞声同时还面临着过去其他苹果供应商所面临的相同问题,例如竞争加剧、客户定价压力、工资通胀等,那么其股价还将有巨大的下行压力。在即将发布的报告中,我们还将对这些观点进行进一步的解释。”

而在第二份沽空报告中,更是将三家瑞声科技的未披露关联方进行分析:深圳市轩盈通电子有限公司、沉阳中北通磁科技股份有限公司以及连泰精密科技江苏有限公司。

对于该沽空报告,瑞声科技曾对外表示:瑞声科技是做一个非常透明的公司,每一个季度都希望做到应有的沟通,不单是财务表现,还有在科技上的安排以及微型方案解决上清晰的方向;同时,公司的社会企业责任绝对不会比这个行业里的任何一家供应商差的。

同时,当时瑞声科技还强调:关于“关联方供应商”,我们的审查会计师每一年需要关于关联方交易向香港联交所做独立的报告,在这么多年的报告里,没有特别显示出我们现有的制度或是任何的资料需要改变我们的内部控制点,我们重申,公司绝对强烈否认说“瑞声没遵守香港联交所的上市条例”或者任何关于(隐瞒)披露关联方资料。

尽管瑞声科技日前遭遇内地资金做空,但是今年从6月份来看,不少机构均看好瑞声科技上涨,如中金、瑞信、大摩、中信等机构。

6月5日,中金报告中称,于日前参加了瑞声(02018)举行的技术交流会,该行再次确认,虽然苹果相关的业务今年面临诸多挑战,但安卓机的声学升级、公司光学业务进展有望部分抵消上述负面影响。次季是传统淡季,业绩增速压力仍大;不过下半年将看到更多旗舰机发布,光学项目开始出货,预计公司2018全年盈利有望保持14%的增长,目标价看140元,评级“推荐”。

该行引述管理层预期,下半年会有5-6个混合镜头的光学项目启动,7月会开始量产。塑料镜头五月出货量约1500万,主要是5P镜头,下半年产能将持续增加,预计光学业务今年贡献公司收入的8.5%。声学业务方面,随着各大安卓机客户的新机型不断推出,公司的SLS方案在安卓机的渗透率会逐步加大。触控马达业务,安卓生态体系提升。公司预期今年在安卓系统的触控马达出货量达3000至5000万,预计相关业务未来两年有更大的增长。

随后,大摩也发表报告称,今年下半年将推出三款新iPhone,分别为6.1寸LCD iPhone、5.8寸OLED iPhone及6.5寸OLED iPhone。三款手机除增加面部识别Face ID功能外未有太多新增功能,相信6.1寸LCD iPhone材料成本将与iPhone 8 Plus类似为稍低于300美元。6.5寸OLED iPhone之材料成本则高于iPhone X约2%。该行预计,下半年iPhone制造数量将达9000万部,高于去年同期之8900万部。

新业务开拓仍需时间:2018年业绩增长放缓

从其过去几年来看,从2010年到2017年整整8年时间中,瑞声科技的业绩一直处于增长状态中,从声学器件起家,到目前业务涉及到触控马达、射频结构件、光学镜头等多方面业务,并且新业务营收占比已经超过了最初的声学器件业务!

据瑞声科技2017年财报显示,其2017年营收达到了211.19亿元(前五大客户占比83%),与2016年的155.07亿元相比同比增长36%,其中第四季度营收达到了71.51亿元,与2016年的57.37亿元相比同比增长25%。

净利润方面,2017年的净利润为53.25亿元,与2016年的40.26亿元相比同比增长32%,第四季度的净利润则为18.32亿元,与2016年的15.71亿元相比同比增长17%。不过,在毛利率和净利率方面,其2017年的毛利率下降0.2个百分点至41.3%,当然,这在手机行业依然处于较高的状态,而净利润则下降了0.8个百分点至25.2%!

通过瑞声科技2017年的营收我们可以看出,当前其原始业务声学器件营收部分占比只有45%,而触控马达和无线射频结构件业务的营收更是达到了50%,已经超过了声学器件业务!从这点也可以看出,瑞声科技转型其实已经可以说是成功了!

众所周知,此前瑞声科技的主要业务在于声学器件,而其客户主要是苹果,但是在声学器件方面,台湾美律以及大陆的立讯精密一直想渗透进去,无论是从瑞声科技自身的业务瓶颈还是竞争对手情况来看,对它来说转型势在必行!

而对于未来的业务,从瑞声科技投资的方向来看,主要在于3D玻璃后盖以及光学镜头市场:其一方面在3D玻璃后盖市场加强布局,2017年初投资了128亿元布局该市场,另一方面,也希望打入苹果3D摄像头供应链,手机报在线多次报道过其在玻璃镜头市场的布局。

但是就瑞声科技这两大业务来看,3D玻璃后盖市场,国内上市公司一大堆企业正在加强布局,其中包括一些此前做玻璃盖板的厂商,如蓝思科技、星星科技等,也有一部分此前做精密结构件厂商,如比亚迪电子、胜利精密等!而在镜头市场,在苹果供应商中,除了大立光以外,目前传闻瑞声科技正在为苹果做配合,但在该市场,康控同样与瑞声科技展开竞争!

整体看来,对于瑞声科技而言,此前业务的增长几乎遇到了瓶颈,而在新业务的展开方面,却并不如臆想中的快。而据中金报告预测,其2018年的盈利有望保持14%的增长,这一增长数据与2017年的32%相比显然要大幅下降。

01月07日 18:14

01月07日 18:14