连续两年未完成业绩承诺胜利精密向苏州捷力发起仲裁

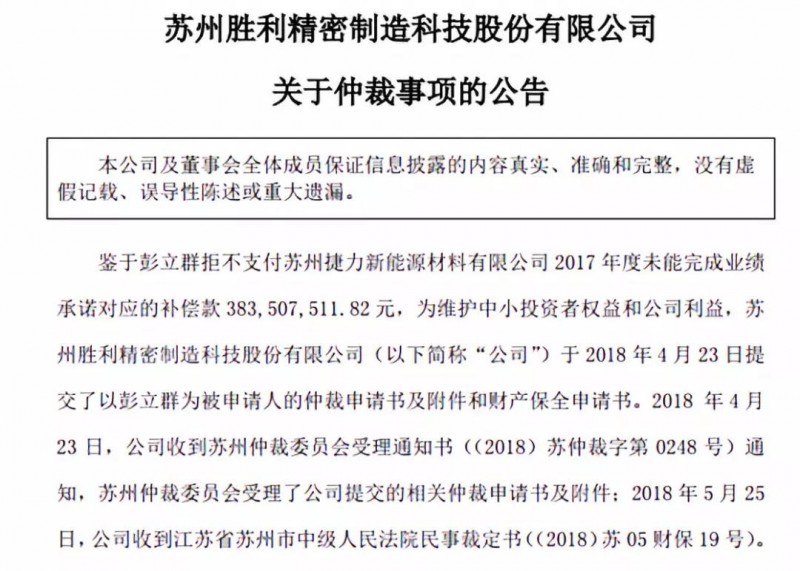

2018年5月25日,胜利精密发布公告称,苏州捷力未能达成2017年度盈利目标,彭立群应向胜利精密支付业绩承诺补偿金约3.84亿元。由于彭立群拒不支付该业绩承诺补偿金,因此,胜利精密向苏州仲裁委员会提出仲裁申请。

事实上,去年6月14日,胜利精密也给苏州捷力的彭立群发过一份仲裁申请,但因彭立群确认并同意约1.48亿元业绩承诺补偿金,双方达成一致,胜利精密便撤回了仲裁申请。

据悉,苏州捷力成立于2009年9月,是国内领先的锂离子电池湿法隔膜供应商。隔膜是锂离子电池的重要组成部分之一,通常也被成为电池隔膜、隔膜纸等,处于新能源汽车产业链的上游部分。根据生产工艺的不同,一般分为干法隔膜和湿法隔膜。苏州捷力正是湿法隔膜领域的龙头企业。

随着新能源汽车产业的火爆,作为核心部件之一的动力电池也备受瞩目。作为国内知名的隔膜企业,苏州捷力被寄予厚望。

彼时,胜利精密试图通过收购国内领先的锂离子电池隔膜供应商苏州捷力,进入新能源行业,从而进一步丰富公司的盈利增长点,多元化公司的产业布局,降低整体业绩波动风险,提高股东回报。

2015年和2016年,胜利精密先后收购苏州捷力51%和33.77%的股权,如愿以偿将国内知名隔膜企业揽入怀抱。

成也萧何败也萧何,胜利精密的锂电池隔膜业务是通过收购苏州捷力实现的,2016年收购的时候苏州捷力的总经理彭立群,信心满满的签了16至18年,三年累计5.78亿盈利的对赌协议。胜利精密在股权转让协议中明确,彭立群承诺苏州捷力2016年、2017年和2018年净利润分别不低于为1.3亿元。

3月12日,胜利精密公告显示,苏州捷力2017年实现扣非净利润负1219.13万元,这与业绩承诺的1.69亿元相差甚远。

至于连年不达标的原因,胜利精密表示,2016年是由于新生产线设备均从国外进口,实际采购周期比原来预计的时间延后,改进后的新生产线因安装、调试及技术等原因造成了产能释放放缓,同时影响了后续新生产线的采购进度。2017年因相应固定成本增加,财务费用增加,导致2017年未能完成当年业绩承诺。

值得注意的,根据每日经济此前报道称,胜利精密与苏州捷力原实控方(现总经理)之间相处并不愉快,此前两者一度陷入纠纷。一位资本圈业内人士称,胜利精密和苏州捷力之间的矛盾在业内早有耳闻。

事实上,胜利精密和苏州捷力产生了分歧早有佐证。一方面,工商资料显示,合肥捷世已经注销,但胜利精密2017年年报并没有披露;另一方面,工商资料显示,胜利精密已于2018年2月24日将所持苏州捷力的全部股权质押给招商银行苏州分行。

在目前国内资本市场上,围绕着标的公司经营控制权,上市公司与业绩承诺方“内斗”的情形比较普遍。而苏州捷力业绩变化,或许也与上市公司和苏州捷力之间的矛盾迟迟未解决有关。

胜利精密自上市以来,先后进行过十多笔收购。众所周知,胜利精密频频收购旨在布局多个新业务,而在这些新业务中,智能制造和3D玻璃前景颇好。

外延并购与内生整合加码智能制造和3D玻璃业务

据了解,胜利精密目前以精密制造业、智能制造和新能源业务为主。新能源业务占比不大,其主要业务仍是精密制造业和智能制造。

首先是在智能制造方面,近日,胜利精密将收购日本株式会社太阳机械作所部分资产,并签署了《合作意向书》。

公告显示,胜利精密本次收购的资产包括“Advancel及图”注册商标,现有库存液晶/OLED面板实装设备和与液晶/OLED面板实装设备有关的图纸及软件等技术资料等。

资料显示,太阳机械成立于1954年,在生产线和检测线系统设备制造方面积累了近70年的技术和经验,旗下的“Advancel”品牌在液晶和OLED面板实装设备制造行业内享有近30年的盛誉,在国际市场上拥有稳定优质的行业龙头客户资源。

胜利精密称,本次交易有助于在细分行业和专业新领域的持续加码,促进产业布局国际化,提高智能制造国际竞争力。

据了解,智能制造业务一直是胜利精密重要的战略发展方向。近年来,胜利精密智能制造业务已由3C消费电子行业,逐步拓展穿透到汽车装备、医疗器械及航天军工等行业。

据2017年年报,胜利精密投建的国家智能制造示范工厂基地,计划2018年6月底前建成20条国产化的数字化自动生产线。

此外,今年包括富士康在内的大量制造类企业都在加大智能制造端的采购投入,公司实现强强整合后,作为这一领域的国内翘楚,今年订单有望实现超行业增长。

其次是在3D玻璃上,胜利精密自 2014 年底收购智诚光学后进入盖板玻璃领域,公司依托自身装备与模具制造优势,在 2.5D 与3D 的热弯加工、后道镀膜领域不断投入,目前已得到不少业内客户的订单与认可。

胜利精密的2.5D玻璃已实现稳定量产,且新增募集资金6亿元用于增加年产能,预期达产后每年增加2500万片。同时,拟总投资32.85亿万元用于智能终端3D盖板玻璃研发生产项目,预计产能可达每年7500万片。2017年盖板玻璃业务实现营业收入近7亿元,同比增长超50%,增长较快。

随着全面屏手机的推出,加之5G技术和无线充电的迅速发展,3D玻璃未来有望广泛应用于3C产品如智能手机、智能手表、平板电脑、仪表板和其他可穿戴产品的屏幕盖板和背板。可以预见,3D玻璃盖板未来还将存在巨大的发展空间。

从公司年报所披露的投入节奏来看, 我们预测公司还将持续在 3D 玻璃领域不断投入。未来手机应用端 3D 玻璃渗透率显然还会继续提升,与其相关的各种外观处理的价值量也将随之提升,公司的技术与生产优势将会得到充分体现。

综上可知,胜利精密频繁的并购虽可以迅速提升业绩,但也伴随着膨胀的资产和负债以及巨额商誉。在此情况下,一旦现有标的公司业绩不佳,应收账款难以收回、固定资产折旧增加等等,风险是非常巨大的。另外,胜利精密在专业新领域持续加码,进行多元化产业布局,未来能否扭转业绩重挫的局势,还需持续关注。

01月07日 18:14

01月07日 18:14