4月全球手机面板/智能机面板出货

数据来源:奥维云网(AVC)显示器件与系统事业部 单位:M

历经一季度的结构调整和市场观望,随着新机型陆续上市,二季度起手机面板拉货开始转旺。4月手机面板出货2.33亿片,其中AMOLED、LTPS、a-Si出货分别为2800万片、5700万片、1.47亿片。全面屏对LTPS拉动效应明显,但是供过于求使价格依然处于下行趋势,不过降幅有所减弱。刚性AMOLED与LTPS竞争激烈,价格持续在下探,柔性AMOLED市场需求不振,三星出货放缓,而国内面板厂处于产能爬坡阶段,AMOLED整体出货低于预期。4月全面屏出货6700万片,其中AMOLED、LTPS、a-Si全面屏出货分别为1200万片、3100万片、2400万片。

回顾一季度手机市场,全球智能手机销量萎靡,同比首次出现负增长,整个产业链在弱势中成长。从苹果一季度的财报来看,iPhone表现相对不错,虽然销量低于预期,但是同比增长3%,随着下半年苹果三款新机型上市,有望带动消费电子市场逐渐回暖。此外,手机零部件的集中创新,同样带给市场新的增长动力,预计2018年智能手机市场具有3%的增量空间。

奥维云网(AVC)显示器件与系统事业部《全球手机面板出货月度数据报告》显示,2018年Q1全球手机面板共计出货6.94亿片,环比2017年Q4下滑12.3%,与去年同期相比增长3.7%,其中AMOLED、LTPS、a-Si出货分别为7400万片、1.51亿片、4.68亿片。智能手机面板Q1出货3.90亿片,环比下降27.4%,同比下降12.5%。功能机面板出货3.04亿片,环比增长19.4%,同比增长46.5%。Q1全面屏累计出货1.51亿片,在智能手机面板中渗透率达38.7%。

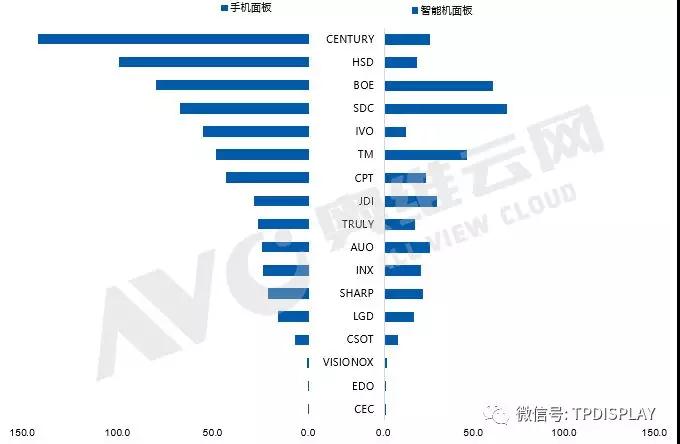

Q1全球手机面板/智能机面板出货

数据来源:奥维云网(AVC)显示器件与系统事业部 单位:M

由于手机面板市场传统淡季以及品牌厂产品结构调整,Q1市场表现平淡。智能机面板出货遇冷,与去年同期相比下滑12.5%,主要有以下两个原因,全球智能手机市场历经多年高速增长后,如今增速明显放缓,出现下滑迹象,传导至智能手机面板市场。另外,手机新品转向全面屏,受产能及技术限制,面板厂跟进速度相对较慢,出货力度稍显不足。功能机方面,由于部分软硬件技术升级,以及亚非等新兴国家的新增需求,带给功能机市场新一轮的成长动能,功能机面板出货呈现回暖迹象。

得益于功能机市场拉动,手机面板整体出货与去年同期相比微增3.7%。2018年Q1手机面板出货TOP3面板厂分别为CENTURY、HSD、BOE。CENTURY增幅超过90%,HSD、BOE出货与去年同期持平。智能手机面板出货TOP3面板厂为SDC、BOE、TM。受iPhone X销量影响,柔性AMOLED需求减弱,SDC出货明显收窄,环比下滑幅度较大。BOE坐稳第二位,与SDC差距有望进一步缩小。TM势头强劲,LTPS放量加速,同比增幅达33%。

全面屏出货1.51亿片,其中AMOLED、LTPS、a-Si、oxide全面屏出货分别为2886万片、7055万片、5190万片、2万片,TOP3面板厂为TM、SDC、AUO。AMOLED面板共计出货7400万片,与去年同期相比降幅达19%,主要原因在于AMOLED市场需求明显低于预期,三星出货放缓,国内面板厂依旧处于产能爬坡阶段,市场影响有限。历经一季度市场调整,随着手机新品陆续上量,预计手机面板市场开始逐渐回暖。

01月07日 18:14

01月07日 18:14