一家提供芯片及软体整合方案的指纹识别技术领导厂商——神盾股份有限公司(下文简称“神盾”),凭借其独有的配对演算法以及先进的指纹识别技术,为互联网世界提供高强度的隐私安全保障,并立志成为世界首屈一指的生物识别品牌。目前,神盾已逐步成为全球智能手机龙头三星的指纹识别芯片主力供应商,从而带动营收大跃进。

一季度营收达新台币16.34亿元,创单季历史新高

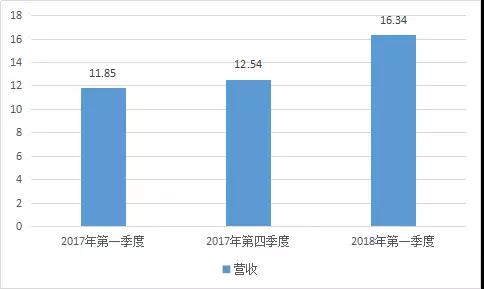

5月中旬,神盾发布了2018年第一季营业净收入报告。

神盾2018年第一季营业净收入(单位:新台币亿元)

数据来源:公开资料

据神盾一季度报告显示,神盾2018年第一季营业收入数据可观,实现营业收入新台币16.34亿元,2017年第一季营收为新台币11.85亿元,同比增长38%,2017年第四季营收为新台币12.54亿元,环比增长30%。

资料来源:公开资料

由上表可知,神盾2018年一月份营业收入创下新高,单月营收达新台币6.96亿元,较去年同月增长达50.19%,呈现迅猛增长态势,接下来2、3月份均呈现不同幅度的增长态势,分别实现营业收入新台币4.22亿元以及新台币5.16亿元;其中,3月份营收同比增长超50%,2月份同比增长8.98%,增速稍有放缓。

神盾因为今年出货给三星S旗舰机种,随著客户端为新机备货,驱动第一季营收向上,首季营收达到新台币16.34亿元,年增长近四成,创单季历史新高。

法人预估:二季度不理想,三季度有望回温

值得一提的是,神盾4月营收为4.73亿元,月减8.4%,但比去年同期成长近45%;前四月营收为21.06亿元,年增率逼近四成。由于客户端拉货高峰已过,神盾4月份营收跌破5亿元大关。同时,法人预估,神盾第二季营收趋势可能向下,第三季再恢复向上。

此外,从毛利率来看,由于神盾出货给三星,为三星S9提供封装,毛利率相对较低,法人预估,应该会低于前季的40.1%;费用则与去年第4季相当或微增,首季每股纯益约3至4元之间。

进入第二季,因为大客户三星新机备货的高峰已经结束,第二季需视市场销售情况决定拉货幅度,目前看来,拉货步调趋于正常。法人预估,神盾第二季营收趋势可能向下。

去年营收净利大幅增长,积极布局国内市场

事实上,神盾在2017年的营收成绩也非常亮眼。据公开数据显示,2016、2017年神盾实现营业收入分别为新台币16.73亿元、新台币47.31亿元,2017年较上年同比增长183%;2017年税后净利为新台币5.93亿元,同比增长420%。

而对于神盾去年营收暴涨的原因也是显而易见的。据市场统计公司Counterpoint 研究数据显示,2017年三星手机出货量排名居全球第一。同时,据旭日大数据,2017年全年的指纹芯片出货量达712.9KK,同比增长43.73%。众多厂商2017年全年的出货量相比2016年都有明显的增长,其中神盾指纹芯片出货量达26.44kk。

因此,神盾作为三星指纹识别芯片的主力供应商之一,拥有稳定的大客户订单成为其营收大幅增长的主因所在。

此外,笔者查询资料获悉,神盾自2016年开始供应三星A系列手机的指纹芯片,进入三星供应链体系为神盾开启国内市场奠定了稳定的基础,此外,神盾2017年打入三星智能手机号A、J、C系列指纹识别供应链,今年来又成功抢下三星S系列旗舰手机订单,在中国大陆市场得以进一步拓宽。

同时,神盾作为三星指纹芯片的独家算法供应商,再加上其本身的算法和技术优势,神盾还成功成为小米、中兴、联想、一加等品牌的指纹芯片供应商。

汇顶打入三星供应链,神盾市场空间受挤压

据早前消息,联发科转投资指纹识别芯片厂汇顶成功打进三星智能手机供应链,汇顶旗下指纹识别单芯片GW32J1顺利获三星手机Galaxy J7 DUO采用,并在印度上市。这是汇顶指纹识别芯片首度打进三星手机供应链。

众所周知,过去,三星的指纹识别芯片主要由新思和神盾提供,且神盾近年来已逐渐成为三星指纹识别芯片的主力供应商,此次汇顶科技“霸道”打入三星供应链,且未来或将进一步扩大三星机种的供货量。由此,三星指纹芯片订单这块大蛋糕多了一员分食,这对汇顶来说无疑是再好不过的事了,但对神盾来说,订单被分食,其在大陆市场的发展空间将受到一定程度挤压。

而从整个智能终端指纹芯片市场来看,汇顶、FPC、思立微已形成“三足鼎立”之势,信炜科技、迈瑞微、费恩格尔、贝莱特等二三线厂商也积极抢进,指纹芯片市场竞争“白热化”趋势加剧。同时,指纹识别在智能终端领域的需求依然强劲,能否把握机遇,就看各指纹厂商接下来的表现了。而神盾虽在去年及今年一季度取得快速发展,但在这场“指纹芯片之战”中仍不可轻敌!

01月07日 18:14

01月07日 18:14