5月17日,深南电路在互动平台表示,公司制造的硅麦克风微机电系统封装基板产品大量应用于苹果和三星等智能手机中,全球市场占有率超过30%。消息一出,引起网民一片哗然,不少网民表示,深南电路这次是“玩大了”,故意以自问自答、自导自演的方式来寻求刺激股价。虽然笔者不清楚深南电路把3月份在互动平台的答复再次放到置顶位置意欲何为,但是其封装基板业务的确是大有可为的。

手机报在线\邱雪阳

深南电路:内资PCB领军企业

目前,我国已经成为全球最大的PCB板生产基地,2017年产能占全球的50%,但整体水平较美国、日本、台湾地区仍有较大差距,我国PCB企业逐步由低附加值的产品逐步向多层板、HDI板、封装基板等高端领域过渡。

根据 Prismark预测,2016年至2021 年,中国 PCB 产业各细分产品产值增速均高于全球平均水平,尤其表现在高速多层板、HDI 板、挠性板和封装基板等各类高技术含量PCB,国产替代可期。随着下游通信设备、消费电子、汽车电子、工业控制等行业的快速发展,带动PCB行业进入稳定增长期。

深南电路作为国内本土PCB供应商,前身成立于1984年,在行业有着悠久的历史,并于2017年12月13日在深圳证券交易所中小企业板挂牌上市,公开发行7000万股,每股发行价格为人民币19.30元,募集资金总额人民币13.51亿元,扣除发行费用后,募集资金净额共计人民币12.68亿元。

当前,深南电路专注于电子互联领域,致力于“打造世界级电子电路技术与解决方案的集成商”,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的“3-In-One”业务布局。经过多年发展,已成为中国印制电路板行业的龙头企业,中国封装基板领域的先行者,电子装联制造的先进企业。

此外,深南电路系中国电子电路行业协会(CPCA)的理事长单位及标准委员会会长单位,主导、参与了多项行业标准的制定。据2017年Prismark报告指出,深南电路位列全球PCB企业第21名,是前三十大厂商中唯一的中国内资企业。

另外,纵观深南电路的发展业绩,从年报可知,其2014年至2017年营业收入依次为36.38亿、35.19亿、45.99亿和56.87亿;分别同比增长38.43%、-3.28%、30.69%和23.67%。扣非归母净利润依次为1.57亿、1.00亿、2.35亿和4.48亿,分别同比增长13.33%、-36.18%、134.52%和63.44%。净利润增长趋势与营收一致。

图片来源:手机报在线整理

由此可见,深南电路主营增速平稳,客户集中度较高。下游客户订单需求旺盛,各生产基地产能进一步释放,产能利用率不断提升,各大业务板块保持稳定增长。

三大业务齐发展,封装基板业务硅麦产品销售创新高

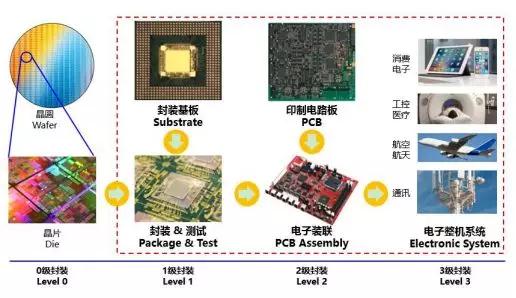

目前,深南电路的主要业务为印制电路板、封装基板、电子装联产品的研发、生产及销售。业务覆盖1级到3级封装产业链环节,充分发挥产业协同效应。其中,封装基板、印制电路板和电子装联(含电子整机/系统总装)所处产业链环节如下图所示:

(一)封装基板业务营收创新高,同比增长60.38%

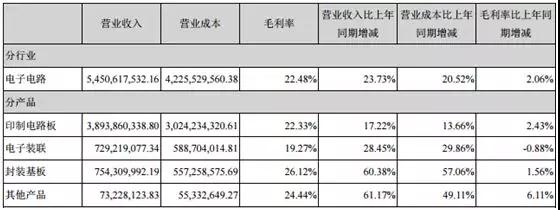

据笔者查阅其近期公布的年报得知,在三大业务的营收方面,2017年,公司印制电路板业务实现销售收入38.94亿元,同比增长17.22%,占主营业务收入的71.44%,印制电路板业务仍是公司利润的主要来源,增长主要来自通信、工控医疗领域需求拉动。

其中,封装基板业务实现销售收入7.54亿元,同比增长60.38%,占主营业务收入的13.84%,封装基板业务销售创新高,业务增长由于声学类微机电系统封装基板产品(MEMS-MIC,即硅麦克风)需求增长拉动。

(二)封装基板技术壁垒较高,产品升级快

封装基板是在HDI 板的基础上发展而来,是适应电子封装技术快速发展而向高端技术的延伸。在特性方面,封装基板具有高密度、高精度、高性能、小型化及薄型化等特点,以移动产品处理器的芯片封装基板为例,其线宽/线距为 20µm/20µm,在未来 2-3 年还将不断降低至15µm /15µm,10µm /10µm。

据悉,深南科技生产的封装基板产品主要分为五类,分别为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等,主要应用于移动智能终端、服务/存储等。

此外,面对MEMS-MIC封装基板产品升级、技术难度大幅提升,深南科技继续在该类产品的技术和产量保持领先优势。报告期内,获得战略重点客户如歌尔声学2017年“最具竞争力奖”、Hana Micron“最佳供应商”等重要奖项。无锡基板工厂建设已经启动,主要定位于高速通信及消费类存储领域,目前项目按计划推进。

另外,在投资方面,深南电路旗下半导体高端高密IC载板产品制造项目就投资了1.5亿,根据公告,该项目完成后,达产将形成封装基板60万平方米\年的生产能力,这无疑将有利于突破产能瓶颈满足客户订单需求具有重大意义。

目前,深南科技已形成具有自主知识产权的封装基板生产技术和工艺,建立了适应集成电路领域的运营体系,并成为日月光、安靠科技、长电科技等全球领先封测厂商的合格供应商,在部分细分市场上拥有领先的竞争优势。

另外,深南科技自主开发的处理器芯片封装基板大量应用于国内外芯片设计厂商的芯片产品封装;在先进制程能力方面,其高密度封装基板已实现量产,部分领先产品(如FC-CSP)已具备小批量生产能力。

值得一提的,深南电路制造的硅麦克风微机电系统封装基板大量应用于苹果和三星等智能手机中,全球市场占有率超过30%。

(三)集成电路国产替代加速,,封装基板产品大有可为

据了解,深南科技在封装基板领域有深厚的技术积累,成为产业发展“国家队”,是公司增速最快的业务板块,未来有望充分受益半导体国产化大趋势。尽管目前仅占公司收入的 10-15%,但该市场的技术门槛较高,因此只有少数中国厂商(包括深南电路)能够进入该市场。

目前,公司通过实施“半导体高端高密 IC 载板产品制造项目”,实现高端高密封装基板核心技术突破,形成质量稳定的批量生产能力,提升市场占有率,并满足集成电路产业国产化的配套需求。此外,公司的部分样品已经通过国际领先客户认证,通过扩张产能,公司有望进一步发挥规模效应,降低成本,提升市场竞争力。

与此同时,由于公司有 50%以上收入来自电信业务,加上公司与华为、中兴等电信设备龙头有紧密合作,公司有望从中国加大 5G 投资之中受益。

总之,深南电路持续加码封装基板业务,大力开拓高速通信、存储类封装基板等市场,无疑是加强在PCB的市场竞争力,进一步巩固其在PCB领域的地位。虽然,在封装基板业务方面,中国在全球市场的份额仅为 1.23%,但在5G趋势和国家战略层面的利好政策背景下,封装基板业务需求量将日益上升,进口替代的空间巨大,未来有望迅速进入产业化阶段,为业绩带来新增长点。

01月07日 18:14

01月07日 18:14