业务和营收

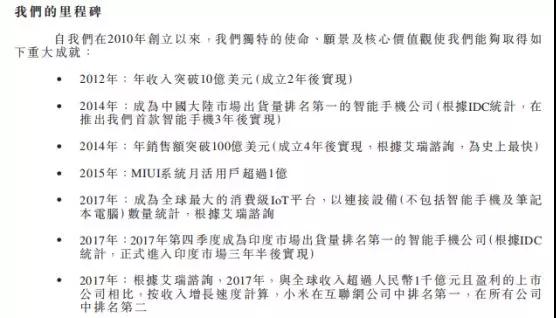

据了解,小米成立于2010年,2012年其营收首次突破10亿美元,2014年成为中国大陆市场出货量排名第一智能手机品牌,并且年度销售额突破了100亿美元,2015年MIUI系统月活用户超过了1亿!2017年成为全球最大的消费类IOT平台,并且2017年第四季度成为印度市场出货量第一的智能手机品牌,此外,2017年全球营收超过了1000亿元!

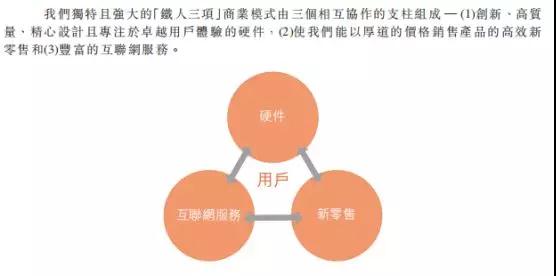

从小米的业务模式来看,可谓是“铁三角”,主要分为硬件、互联网以及新零售三大板块!其中硬件部分包括智能手机、笔记本电脑、智能电视、人工智能音箱、智能路由器等!此外,高效的全渠道新零售平台是其增长策略的核心组成部分,2015年以来,其通过自营的小米之家门店扩大了线下零售直销网络,截至2017年,数据显示,小米之家店面的每平米平均营业收入在全球零售连锁店中排名第二!互联网业务则包括内容、娱乐、金融服务以及效能工具!

从全球市场来看,小米已经成功开拓海外市场,据小米表示,其已经成为全球最受认可的消费类电子品牌之一,截至2018年第一季度末,小米的产品已经进入全球74多个国家和地区,截至2017年第四季度,其在全球15个市场的智能手机出货量排名前五!

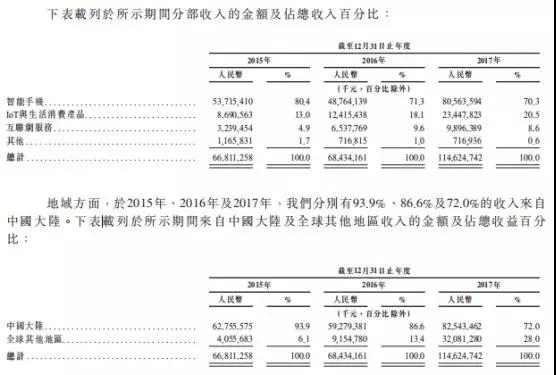

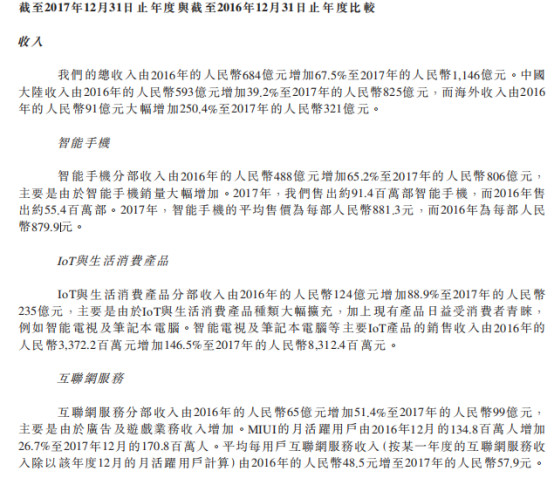

从营收角度来看,小米营收主要来源于四大业务,分别是智能手机、IOT与生活消费产品、互联网服务及其,以2017年为例,其智能手机业务营收为805.63亿元,占比为70.3%,IOT与生活消费产品业务营收为234.47亿元,占比为20.5%,互联网服务业务营收为98.96亿元,占比为8.6%,由此可见,大部分收入来自智能手机销售。截至2015年、2016年及2017年12月31日止年度,智能手机部分分别贡献其总收入的80.4%、71.3%及70.3%。

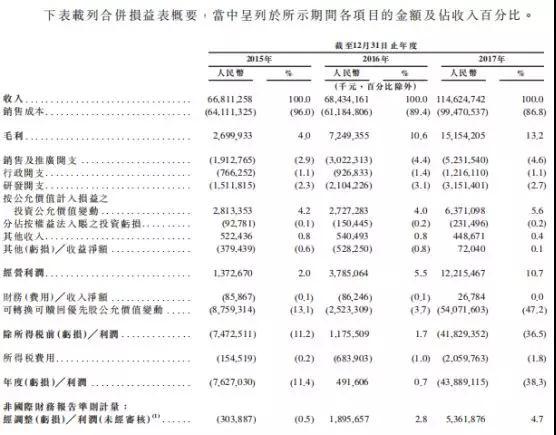

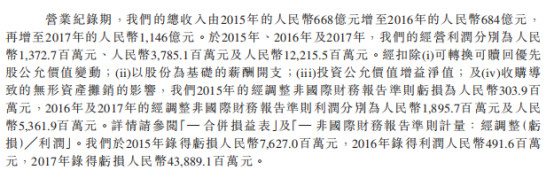

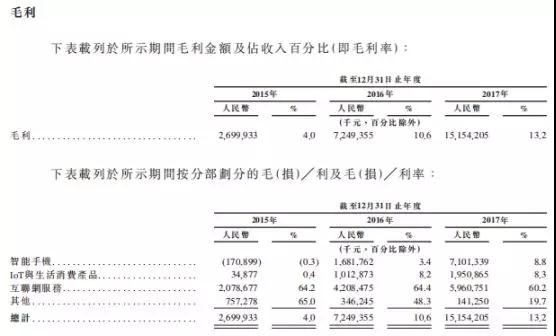

具体营收方面,小米2015年-2017年营收分别为668.11亿元、684.34亿元,1146.24亿元,毛利分别为26.99亿元、72.49亿元、151.54亿元!从国内外市场营收占比来看,2015年93.9%的营收来自国内市场,而到了2016年,86.6%来自国内市场,2017年72.0%来自国内市场,此时海外市场占比已经达到了28.0%!

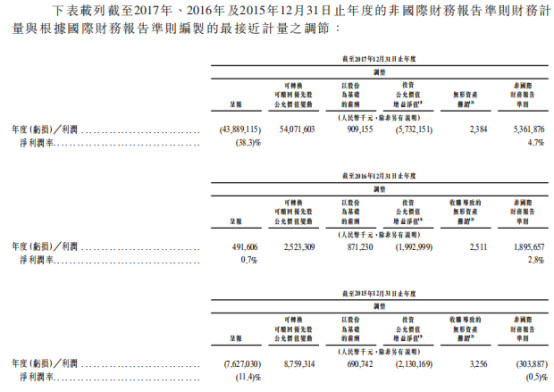

从利润方面来看的话,小米2015年和2017年均处于亏损状态,只有2016年净利润为4.91亿元!在招股书中,2015年至2017年,小米集团分别产生亏损人民币76亿元、利润人民币491.6百万元及亏损人民币439亿元。

截至2017年12月31日,小米集团有净负债人民币1272亿元及累积亏损人民币1290亿元,主要是由于小米就可转换可赎回优先股产生大额公允价值亏损。可转换可赎回优先股于合并资产负债表指定为负债,而公允价值增加于合并损益表确认为公允价值亏损。

对于这一问题,昨日创新工场创始人李开复曾提到,互联网公司通常会有多轮融资发行了可转换可赎回优先股,在国际会计淮则下,这种优先股会体现为“对股东的负债”,其公允价值的上升会记录于公司账面的亏损,但实际上公司并未没有这样的亏损发生,对公司实际运营也没有影响,这笔所谓的“负债”数字在上市那一刻就会消失。这种亏损的数字越大,其实越说明这家公司的被大家认可的价值高。

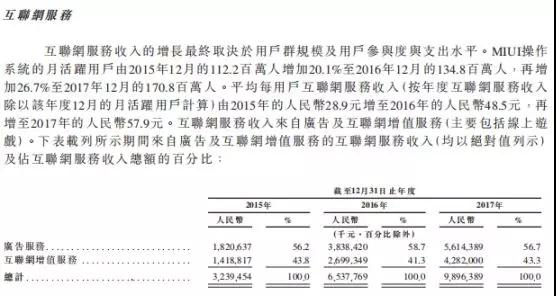

值得一提的是,小米在海外市场的增速非常强劲。招股书显示,2015年、2016年、2017年,小米的海外市场收入分别为40.5亿元、91.5亿元、320.8亿元,其中2017年海外市场收入更是同比暴涨了250%。在雷军重视的互联网领域,互联网服务分部分别贡献小米总收入的4.9%、9.6%及8.6%。目前小米主要从广告服务及互联网增值服务(主要包括游戏)赚取互联网服务收入。

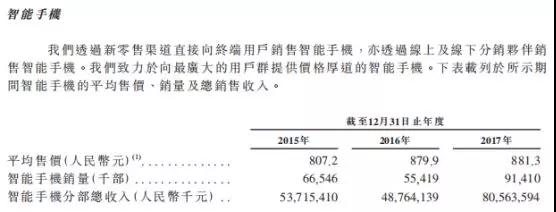

从营收占比最大大智能手机市场来看,2015年-2017年,小米智能手机出货量分别为6654.6万部、5541.9万部、9141.0万部,平手售价分别为807.2元、879.9元、881.3元,手机业务营收总和分别为537.15亿元、784.64亿元、805.63亿元!

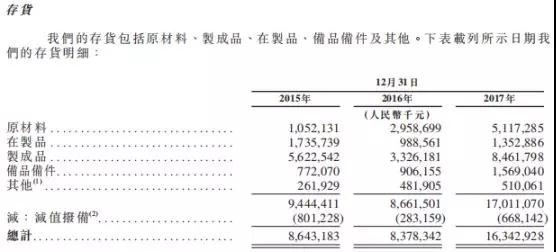

与此同时,随着小米出货量的不断提升,其存货也在不断增长,其中2016年由于出货量的下降,导致存货与2015年相比有所下降,但是到了2017年,其存货金额高达163.42亿元,与前两年相比几乎同比增长100%!

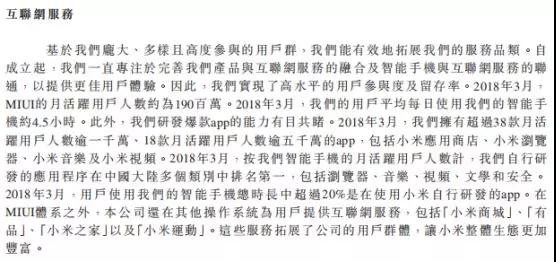

互联网服务业务主要包括广告服务以及互联网增值服务,其中广告业务占比一直维持在56%以上,互联网增值服务则维持在43%左右!

从销售成本来看的话,同样是手机业务的成本最高,不过,从2015年到2017年处于下降的趋势,但占比依然达到了64.1%,其次是IOT与生活消费产品,这一部分的成本反而呈现上升趋势!

与此同时,毛利率方面,从2015年-2017年,小米的宝利来分别为4.0%、10.6%、13.2%,由此可见,小米近些年来的毛利率增长十分之快,从几大业务来看,其中IOT与生活消费产品毛利率最低只有8.3%,其次是智能手机业务毛利率只有8.8%,而互联网服务业务的毛利率则高达60.2%,其他业务的毛利率则为19.7%!

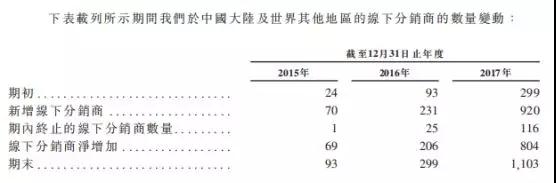

从新零售角度来看的话,小米线下门店和线上渠道近几年的发展可谓飞速,截至2017年底,其线下分销商数量已经达到了1103家,而线上分销商数量也达到了109家!

从小米全球来看,其从2014年开始进行全球扩张,2016年开始加快步伐。截至2017年第四季度,在印度、缅甸、乌克兰、中国大陆、埃及、希腊、以色列、俄罗斯、印尼、新加坡、波兰、捷克、保加利亚等15个国家出货量排名前五!

其主要采购原材料包括系统芯片、显示器、内存卡、电池、相机模组等,组装厂包括富士康、英伟达、卓翼科技、光弘科技等,ODM厂商则包括闻泰科技、华勤、龙旗等!

.jpg)

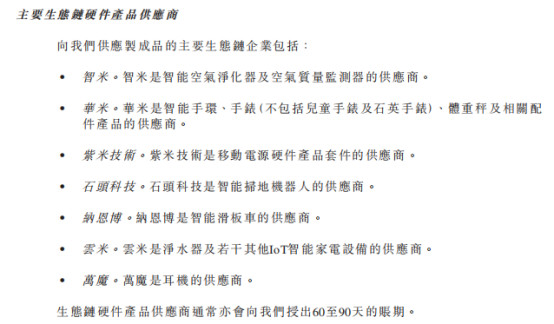

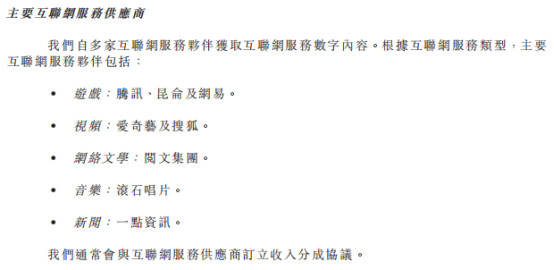

生态链硬件供应商包括智米、华米、紫米技术、石头科技、云米、万魔等,而互联网服务供应商则包括游戏厂商腾讯、网易,视频供应商包括爱奇艺、搜狐、网络文学则包括阅文集团等!

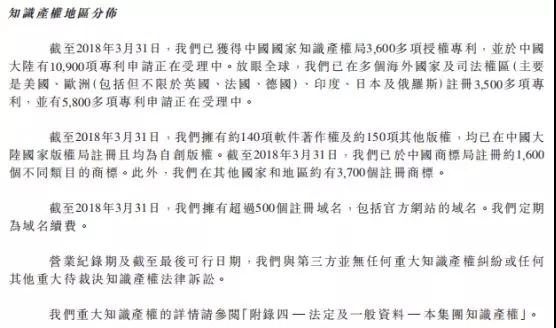

此外,近些年来,小米为了拓展全球市场,在全球专利方面的布局力度很大,其主要通过收购等方式获得更多的专利,截至2018年第一季度,其在国内已经获得专利达到了3600多项,并且在国内还有10900项专利正在受理中!在海外还有3500项专利,并且有5800项专利处于受理中!

在战略投资方面,其投资策略是:通过投资且成为活跃的股东加深与合作伙伴的战略合作,以及谨慎进行财务投资,掷骰子一流的合作伙伴,包括媒体和预览投资、移动互联网投资、互联网金融投资,企业投资方向包括IOT及生活消费产品投资。已发行投资收入从2015年到2017年分别为533.5百万元、29.5百万元、283.4百万元!

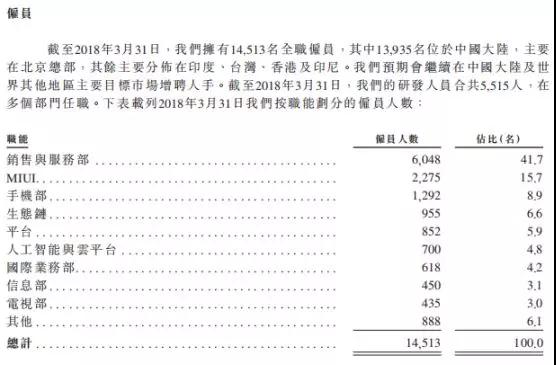

从小米的部门组织结构以及人员方面来看,其目前已经在全球有14513名员工,其中大陆有13935名员工,主要包括销售与服务部、MIUI部、手机部、生态部、平台、人工智能与云平台、国际实业无、信息部、电视部以及其他部门!其中销售与服务部人员达到了6048名,占比高达41.7%!

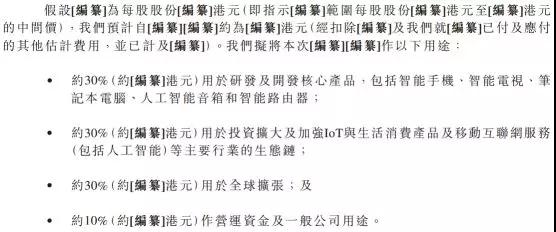

募资金额未知:30%用于硬件、30%用于全球扩展、30%用于生活消费产品和互联网

据招股书介绍,小米还建成了世界上最大的消费级IoT平台,连接了超过1亿台智能设备(不含手机和笔记本电脑)。2017年按连接数量计算,小米的消费级IoT硬件全球市场份额为1.7%,身后是苹果0.9%,亚马逊0.9%,三星0.7%和谷歌0.6%。

小米在风险提示部分表示,“倘我们不能按预期扩大收入来源,则可能继续高度依赖智能手机销售赚取大部分收入。智能手机销量减少或价格下跌、用户喜好转变或智能手机出现严重质量问题可能重大不利影响我们的业务及经营业绩。”

招股说明书称,小米无法保证日后能赚取利润,预计日后成本及开支金额会增加,原因是第一业务、用户群及分销网络持续扩张;第二,持续投资技术基础设施及网络;第三,持续扩大用户群使得销售及推广开支增加;及推出其他新产品及服务可能产生前期成本,改变现有收入及成本结构,押后实现盈利的时间。若小米不能维持或提高经营利润率,日后可能持续亏损。

截至2017年12月31日,小米集团有净负债人民币1272亿元及累积亏损人民币1290亿元,主要是由于小米就可转换可赎回优先股产生大额公允价值亏损。可转换可赎回优先股于合并资产负债表指定为负债,而公允价值增加于合并损益表确认为公允价值亏损。

小米计划将30%的IPO募集资金用于研发及开发智能手机、电视、笔记本电脑、人工智能音响等核心产品;30%用于扩大投资及强化生活消费品与移动互联网产业链;30%用于全球扩展;10%用作一般营运用途。

有消息称小米IPO集资至少100亿美元(785亿港元),成为今年集资额最大新股,也是2010年友邦保险以来最大型新股。

雷军希望引导市场将公司定位为互联网公司,而非只做智能手机等硬件的企业。换句话说,估值参考对象并非苹果公司,而是亚马逊,或至少更贴近亚马逊多一点若。以小米1000亿美元市值目标,去年75.8亿元人币估计盈利计算,其历史市盈率约为83倍。目前苹果公司估值为17倍,亚马逊估值则高达249倍。

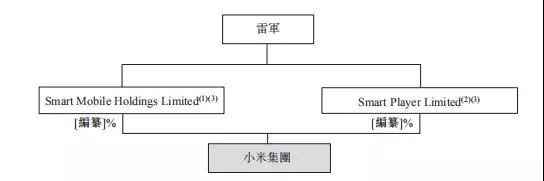

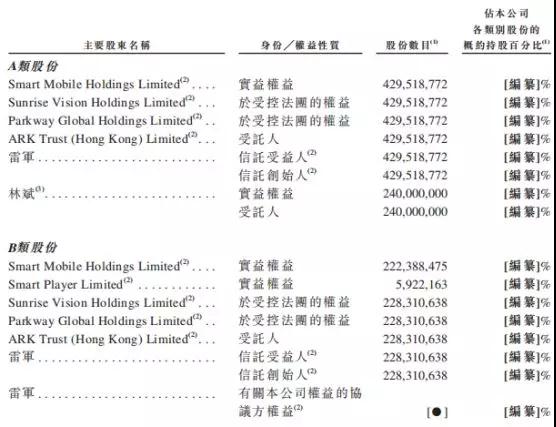

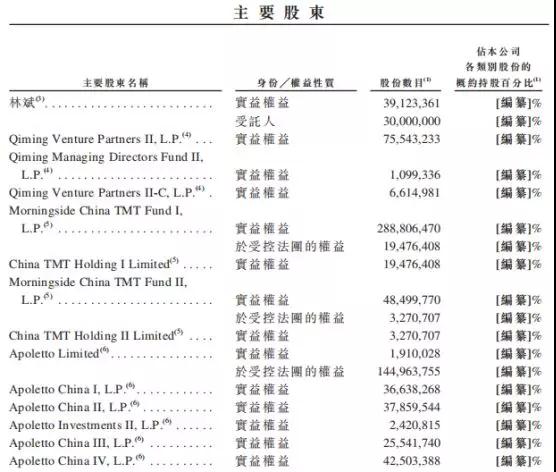

主要股东:雷军持股28%,表决权超过50%

根据招股说明书,小米采用同股不同权,分为两类股份权利,A类股份美股可投10票,B类股份每股投一票。A类股份受益人为雷军和林斌。

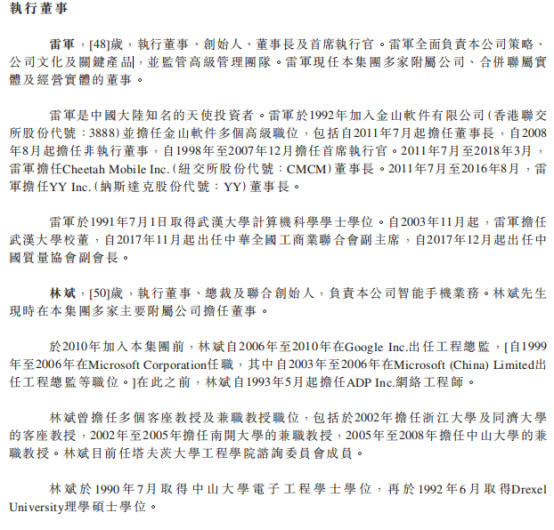

其中,小米公司创始人、董事长兼CEO雷军持股31.41%,如计入总部本ESOP员工持股计划的期权池,则雷军持股比例为28%,通过双重股权构架,雷军的表决权比例超过50%,为小米集团控股股东。

另一位联合创始人、总裁林斌持股13.33%,联合创始人、品牌战略官黎万强持股3.24%。

(小米IPO招股书获取联系电话/微信:13714842321)

01月07日 18:14

01月07日 18:14