随后,立讯精密在无法收购美律的情况下,进一步联合美律以及抗控,试图分享苹果订单红利,事实证明此举成功!但业界也有消息表示,尽管如此,但是见效并不是很大!而歌尔声学在声学市场难以取得快速增长之际,其进一步试图转型,向VR、可穿戴、机器人等市场大力进军,并成为Oculus Rift和索尼PS VR代工厂!同样,瑞声科技也在向其他市场布局,诸如触控马达、天线、机壳和光学镜头等!

尽管当前的歌尔声学正在向更多的智能终端设备市场进军,但是就客户群体来看,其最大的客户依然是苹果,从2014年到2016年,苹果订单在其总营收中的占比分别达到了26.31%、20.18%、26.76%!与此相对应的瑞声科技,苹果订单在其总营收的占别分别为35.1%、28.4%、47.2%!显而易见的是,在过去的过年中,两者的竞争一直十分激烈,但目前来看,两者在声学市场高低早就判定,同时两者未来转型到了不同市场!

歌尔股份营收力压瑞声科技:净利润却一直不及后者一半

近来,歌尔股份公布了其2017年度财报,据财报数据显示,在过去的一年中,其营收达到了255.36亿元,同比增长32.40%,这是其营收首次突破200亿大关,而其净利润也达到了21.39亿元,同比增长29.53%。从这一成绩来看,看似十分不错,这在当前的智能手机市场而言无疑十分亮眼!

细分来看,歌尔股份2017年电声器件营收为152.66亿元,占营收比重为59.78%,与上一年相比同比增长39.56%,其中很重要的一个客户是小米,小米在过去一年中出货量的增长显而易见;而电子配件业务去年营收为98.36亿元,占营收比重为38.52%,同比增长26.32%!

再来看看瑞声科技2017年的战果,据瑞声科技2017年财报显示,其2017年营收达到了211.19亿元(前五大客户占比83%),与2016年的155.07亿元相比同比增长36%,其中第四季度营收达到了71.51亿元,与2016年的57.37亿元相比同比增长25%。

此外,净利润方面,2017年的净利润为53.25亿元,与2016年的40.26亿元相比同比增长32%,第四季度的净利润则为18.32亿元,与2016年的15.71亿元相比同比增长17%。不过,在毛利率和净利率方面,其2017年的毛利率下降0.2个百分点至41.3%,当然,这在手机行业依然处于较高的状态,而净利润则下降了0.8个百分点至25.2%!

从其过去几年来看,从2010年到2017年整整8年时间中,瑞声科技的业绩一直处于增长状态中,从声学器件起家,到目前业务涉及到触控马达、射频结构件、光学镜头等多方面业务,并且新业务营收占比已经超过了最初的声学器件业务!

从其2017年具体业务来看,触控马达及无线射频结构件销售额如预期般超过声学分部销售额。受客户渗透率提高所推动,触控马达及无线射频结构件业务贡献总收入的50%,按年上升51%。声学分部继续延续声学表现的加速增长趋势,年度收入增长率为20%,占总收入的45%。

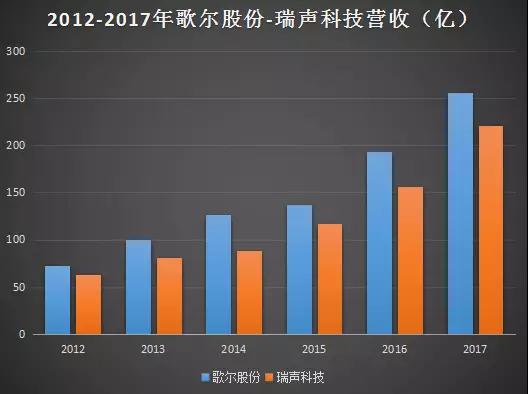

对于一下两者2012年-2017年的营收与净利润,在此期间歌尔股份的营收分别为72.53、100.48、126.9、136.56、192.87、255.36亿元,瑞声科技的营收则为62.83、80.96、88.79、117.39、156.07、221.19亿元!显而易见,歌尔股份营收方面一直力压瑞声科技不少!

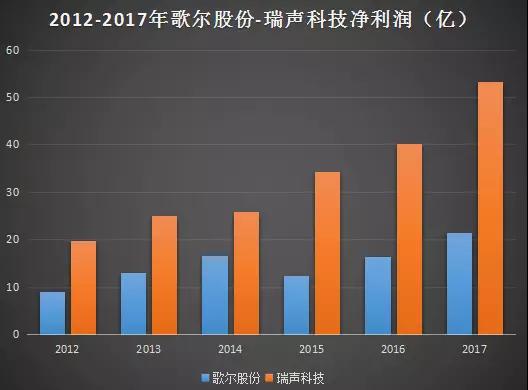

但是从净利润方面来看的话,歌尔股份净利润却远不及瑞声科技,2012年-2017年歌尔股份的净利润分别为9.07、13.06、16.57、12.51、16.51、21.39亿元,相对来说,除了2015年净利润出现大幅度下降以外,其余几年一直稳定增长,不过,瑞声科技净利润增长明显要恐怖一些,分别为19.80、25.12、25.81、34.35、40.22、53.25亿元!

两者无论是在营收还是在净利润方面,过去的5年中均实现了翻倍的增长,此外,我们也可以看出,两者之间存在比增此消的情况,如2014年歌尔股份净利润同比增长26.87%,而瑞声科技在这一年几乎没有增长,到了2015年,歌尔股份业务大幅下降24.50%,此时瑞声科技净利润则同比大增36.74%!到了2016年-2017年,歌尔股份净利润同比增长分别为31.97%、29.53%,而瑞声科技的净利润同比增长分别为34.87%、32%!

据笔者向业界人士了解到,对于歌尔股份与瑞声科技两者而言,最为重要的客户其实都是苹果,正如前文所言,从2014年到2016年,苹果订单在其总营收中的占比分别达到了26.31%、20.18%、26.76%!与此相对应的瑞声科技,苹果订单在其总营收的占别分别为35.1%、28.4%、47.2%!显而易见,对于苹果订单,瑞声科技要所占比例应该要比歌尔股份多出不少!

声学市场高低已定:未来转型分道扬镳

整体而言,这是众多苹果供应商的“通病”!在这种情况下,不少供应商均积极寻求转型,歌尔声学和瑞声科技同样也不例外!不过,从转型的方向来看,两者存在很大的差异!

从歌尔声学来看,其更多的是向智能终端市场靠近,计划围绕“大声学、可穿戴、传感器、精密制造”四大产品战略方向,把握“互联网+”时代新的智能硬件产业机遇,以智能移动终端产业为核心,以市场和技术为导向,拓展智能音响、智能可穿戴设备、智能娱乐、智能家居等战略领域新的业务增长点。

据其在2016年财报中表示:公司战略转型方向进一步明确,围绕Hearable、Wearable、Viewable、Robotics四大战略优化产业链布局。公司对内加强运营管理,加大技术研发投入,不断提高新产品开发能力;对外深入推进国际、国内大客户拓展,整合全球技术、研发、市场优秀资源,进一步提升公司整体竞争力。

此外,近些年来,瑞声科技业务来源主要是动圈器件、触控马达和无线射频、MEMS业务,这三者占据了其主要的营收!在新业务方面,瑞声科技目前新业务主要有3D玻璃后盖市场,在该市场,瑞声科技未来希望推出的是一体化整合方案,即:3D玻璃前后盖+非晶合金中框支架+扬声器BOX+受话器+光学镜头,其中3D玻璃、非晶合金中框支架以及光学镜头为瑞声科技新拓展的业务!

其次是在镜头市场,在光学镜头方面,瑞声科技推出了晶圆级玻璃镜头(MLL)。据了解,晶圆级镜头的多重优势与现有解决方案相比,公司玻璃晶圆级镜头(WLL)将成为一项颠覆性的解决方案。

不过,对于瑞声科技而言,在3D玻璃后盖市场,瑞声科技无疑想打入苹果供应商,但是就此而言,蓝思科技、胜利精密同样身为苹果供应商,且在3D玻璃后盖市场同样大力投资,可谓瑞声科技重大劲敌;而在镜头市场,作为瑞声科技新拓展的业务,其同样面临一大批厂商的竞争,而其中最为值得注意的则是康控、歌尔声学等!

从歌尔声学与瑞声科技未来的发展方向来看,其主要业务依然是声学器件,并向周边业务拓展,这已经成为手机供应链的常态,众多供应链企业均采取了这种模式!而从未来的业务来看,很重要的一点在于光学镜头市场,两者均有布局,但就整个市场来看,未来的竞争同样会十分激烈!

手机报在线/成文

01月07日 18:14

01月07日 18:14