2017年,O-S-D细分市场总收入增加了11%,是过去20年平均年增长率的1.5倍以上,达到连续第八个创纪录的高水平,753亿美元。根据IC Insights最新的“2018年O-S-D报告”显示, 2018年全年销售增长将有所放缓,增长降至8%,达到811亿美元。

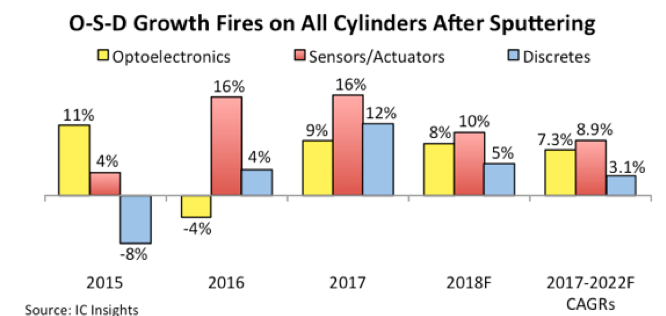

在2017年,光电子销售从2016年罕见的下滑4%,一举恢复增长9%,达到369亿美元。而传感器/执行机构的市场份额连续第二年增长16%,攀升至138亿美元。而分立器件增长显著,同比增长12%,达到246亿美元。最新的O-S-D报告预测显示,2018年光电器件销售将增长8%,传感器/制动器增长10%,而分立器件则增长5%。

2017年至2022年,光电器件复合年增长率(CAGR)将为 7.3%,2022年市场规模将达524亿美元,而传感器/致动器的CAGR收入预计将扩大8.9%,2022年规模达212亿美元,分立器件复合年增长年率则为3.1%,2022年规模达287亿美元。IC Insights预测在未来五年里,O-S-D的增长将继续受到在光纤网络的激光发射器、嵌入式摄像头中的CMOS图像传感器、图像识别、机器视觉和汽车应用,以及智能控制系统中其他传感器和执行器、物联网连接应用等领域的强劲需求驱动。报告称,预计到2022年,在大多数预测年份里,手机与电池供电的设备市场增长将带动功率分立器件(晶体管与其他分立器件)增长,但由于手机市场增速放缓,世界经济增长差强人意,所以分立器件增长势头平缓。

在全球半导体销售总额中,O-S-D产品的总销售额约占17%,而早在2007年,这一比例不到15%,1997年则不到13%。自上世纪90年代中期以来,由于光电子和传感器的强劲和相对稳定的增长,总的O-S-D销售增长超过了更大的IC市场部分。然而,这一趋势最近发生了逆转,主要原因是在2017年,DRAM的销量激增了77%,NAND闪存的销量猛增了54%。

2009年半导体行业衰退之后,2010年强劲的经济复苏势头使O-S-D销售出现了37%的大幅增长,但是2017年才又一次实现O-S-D三种产品销售额同时创出新高。此外,IC Insights的报告还显示,在2017年,由MEMS技术制造的传感器和执行器产品的销售同比增长18%,达到创纪录的115亿美元。

01月07日 18:14

01月07日 18:14