而真实的原因或许并不是这么云淡风轻。据悉,此前,证监会已经决定对联瑞新材的上市行政许可申请予以受理,此次联瑞新材突然申请终止上市,应该是与业界传闻IPO新监管要求有关。

据传,IPO新规主要包括2方面,第一个是IPO在审企业,近三年净利润合计要超过1个亿,且最后一年超过5000万,不达标的,要么选择撤回,或者接受现场检查;第二个是IPO新申报的企业,主板要求最近一年净利润超过8000万,创业板不低于5000万。而此前,证监会已经透露,企业在A股IPO不成,三年内不得借壳。

此外,据手机报在线(http://www.shoujibao.cn/)了解到,3月21日,除了联瑞新材,还有合力亿捷、有方科技都陆续发布《关于撤回首次公开发行股票并上市申请文件的公告》,称因调整上市计划,或暂缓上市进程,均已召开董事会审议通过撤回IPO的申请。

而其中,联瑞新材总股本为5,998万股,生益科技持有2,000万股,占其总股本33.34%。

发展良好,仍难达新规要求

据了解,联瑞新材是国内规模较为领先的硅微粉生产企业,主营业务为硅微粉的研发、生产和销售,主要产品包括角形硅微粉,球形硅微粉及其他产品,其中角形硅微粉又可根据原材料的不同细分为结晶硅微粉及熔融硅微粉。其产品被广泛应用于覆铜板、环氧塑封料、电工绝缘材料、胶粘剂、陶瓷、涂料等领域,是包括生益科技在内龙头客户的材料供应商。

据笔者查阅联瑞新材去年的招股说明书和2017年年报得知,其2015年到2017年的营业收入为1.22亿、1.54亿、2.11亿;净利润分别为1.8千万、3.27千万、4.22千万;扣非净利润分别为1.5千万、2.48千万、3.62千万。

由此可见,联瑞新材近三年净利润既没有合计超过1亿,最近一年净利润也没有超过5千万。如果真的按照传闻中新的IPO新要求,联瑞新材最终估计也很难过会,加之此前证监透露的A股IPO不成,三年内不得借壳的严格要求,企业不得不采取保守的态度,宁愿延缓上市,否则代价太大。

节选自联瑞新材招股说明书

节选自联瑞新材2017年年报

尽管从数据上看,联瑞新材并没有达到传闻中新IPO的要求,但是实际上,从其发展势头来看,最近三年,无论是其营收、净利润还是扣非净利润均呈现上涨的趋势,尤其是2017年三者的增长幅度还分别达到了37.31%、29.17%及45.8%。可见其成长性还是比较良好的,终止上市申请,也实属“无奈之举”了。

股东生益科技业绩向好,或受影响小

据了解,生益科技主要设计、生产和销售覆铜板和粘结片,印制线路板、陶瓷电子元件、液晶产品等。而联瑞新材终止上市申请一事,似乎目前对占其总股本33.34%的生益科技影响并不是很大,股价今日也只是小幅下跌,毕竟,其业绩还是摆在那里的。笔者统计了其近七年的营收和净利润数据及其变化图,如下:

生益科技近七年营收和净利润数据

图片来源:手机报在线制作

由以上图表可见,其营收和净利润近几年均呈象稳定的上升趋势,尤其是从2015年开始,二者上涨幅度还大大增加。其中2017年业绩更是大增,据其公告显示,全年实现营业收入107.5亿元,同比增长25.92%,实现利润总额13亿元,同比增长46.51%,实现归属于上市公司股东的净利润10.7亿元,同比增长43.63%,均增长30%以上。

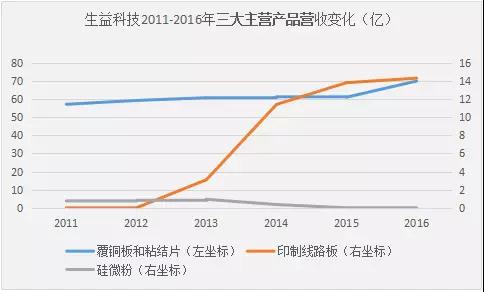

原因是公司各类产品的销售数量比上年同期均有不同程度的增加,此外,优化产品销售结构,使得主营业务盈利能力有所提升,新产品放量销售,再加之成本控制及政府补助等。再来看看生益科技近几年三大主营产品营收变化图表:

生益科技近6年三大主营产品营收数据

图片来源:手机报在线制作

由以上图表可知,生益科技三大主营产品包括覆铜板和粘结片、印制线路板以及硅微粉,其中,印制线路板从2013年开始涉足,随后营收开始逐年增加,而硅微粉则逐年开始减少,直到2015年开始彻底淡出。目前,生益科技的产品主力军仍然是覆铜板和粘结片。

总体来说,在IPO监管趋严的形势下,包括联瑞新材在内的多家在审企业尽管业绩发展较好,但是也难以达到要求,而又不敢贸然强行,因为一旦失败,可能面临三年不得借壳上市的代价,谨慎起见,只得暂时“临阵脱逃”了。

手机报在线/卢晓

01月07日 18:14

01月07日 18:14