然而,现实是,国外存储巨头不论是在性能还产性能上都远远超过中国企业。值得欣慰的是,近几年,集成电路的发展也已经被提升到国家发展战略的高度,与此同时,国际产能与市场往中国内地迁移的趋势已经十分明显。

在这种大环境下,目前A股市场已经冒出了不少“尖子生”,技术、资金、人才等储备均具优势的半导体企业,迎来了真正的发展机遇期。其中,兆易创新上周接待了近100家机构的调研,成为目前最受机构关注的半导体概念上市公司之一。

国产半导体备受关注:兆易创新股价半年翻3倍

业内人士都知道,受益于需求端大幅增长的影响,各大存储芯片企业在2017年都取得了不俗的业绩。近期,相关股票也多次出现涨停现象,其中,兆易创新的表现就是一支强有力的大牛股。

据了解,兆易创新自2016年8月18日挂牌上市,从2017年3月底开始,其股价首次迎来下降,直到2017年8月中旬,股价从近110元/股下跌到不到70元/股,然而,随后其股价则迎来了大幅度的上涨,从2017年8月底开始至今,在短短的半年多时间中,其股价再次从不到70元/股上涨到日前最高204元/股,股价直接翻了3倍!这在所有的半导体概念股中可谓罕见!

兆易创新股价走势图

由以上股价走势图可以看出,受益于半导体市场的爆发,从去年第四季度开始,兆易创新就开启了快速上涨的趋势。不仅如此,整个半导体板块目前也呈现不小的涨幅,在个股方面,还有全志科技、长电科技、景嘉微、紫光国芯等股票今日也在上涨。

值得一提的是,在行业地位上,兆易创新是目前中国大陆领先的闪存芯片设计企业。根据中国半导体行业协会数据,2012 年以来,该公司都是中国大陆地区最大的代码型闪存芯片本土设计企业,也是最大的串行NOR Flash设计企业。

那么,对于兆易创新而言,其股价如此大幅度的上涨,究竟是实力使然,还只是站在风口浪尖的猪呢?

7年净利增长翻22倍:2017年净利润涨幅超116%

据了解,兆易创新主要产品分为闪存芯片产品及微控制器产品。其中,闪存芯片产品主要为NOR Flash和NAND Flash两类。NOR Flash即代码型闪存芯片,主要用来存储代码及部分数据;NAND Flash即数据型闪存芯片,可以实现大容量存储、高写入和擦除速度、擦写次数千次以上,多应用于大容量数据存储;而微控制器产品主要为基ARM Cortex-M系列32位通用MCU产品。

在业绩方面,据日前兆易创新发布的2017年业绩预告显示,预计2017年年度实现归属于上市公司股东的净利润约为3.81 亿元到4.16 亿元,与上年同期相比增加2.05亿元到2.40亿元,同比增加 116.19%到136.03%。

而关于去年业绩预增的原因,公告显示,主要是主营业务的影响,市场需求大幅增加、新产品的推出、销售产品结构调整,从而使归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比增加1.65亿元1.95亿元,此外,还有增加0.42亿元的投资性非经常性损益。

此外,近日,在接受机构调研并被问到第四季度销售下降的原因之时,兆易创新方面解释到:通常第四季度要比第三季度淡一些,且第四季度计提了全年的年终奖,加之美元走弱,产生了一定的汇兑损失。

图片来源:手机报在线制作

注:兆易创新暂未公布2017全年营收

图片来源:手机报在线制作

注:2017年净利润来自兆易创新业绩预告

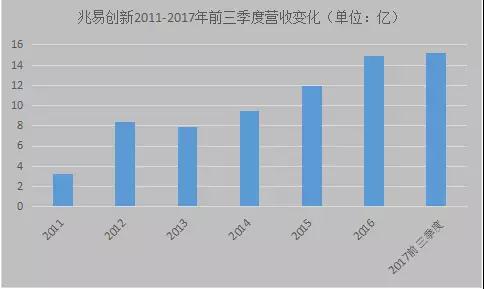

关于近几年的业绩情况,据手机报在线统计兆易创新2011年至2017年前三季度的营收和净利润数据发现,总体上,二者都保持了较为快速的上涨趋势,从2014年开始,营收上涨幅度分别为20%、25.6%、25.2%、44.7%;净利润涨幅分别为46.3%、61%、11.4%、134.7%,值得一提的是,仅去年前三季度的营收和净利润就纷纷超过了2016年全年的总量。

兆易创新2011-2017年前三季营收、净利润数据

国际大厂退出,充分受益NOR Flash涨价浪潮

从具体业务方面来看,兆易创新的总体营收来源主要源自于存储芯片,从笔者统计的下表两大主营业务占营收比重的表格中可以看出,从2013年到2016年,存储芯片产品的占比都有半壁以上的江山,从2015年到2016年占比急剧增加三成以上。另外,微控制器产品营收占比提升也相当快,从2013年的不到2%,三年时间,一跃占比达到13%,可见其该业务发展之迅速。

兆易创新2013-2016年主营产品营收占比

值得一提的是,其中存储芯片的产品营收中,Nor flash由于竞争对手国际大厂美光,赛普拉斯等退出市场,再加之下游OLED,物联网,工控等对产品需求旺盛,导致供给偏紧,这都给兆易创新提供了巨大的空间。

具体来说,去年2月份美光科技宣布退出NOR Flash市场,并剥离旗下NOR芯片业务,转而全力冲刺DRAM和NAND Flash;4月份,赛普拉斯表示,将退出中低容量的NOR Flash市场,专注高容量的车用和工规领域。

而根据此前的市场数据显示,美光和赛普拉斯两家的NOR Flash市占率就超过40%。因此,这两家企业的退出一方面使得NOR Flash芯片的缺货雪上加霜,带来大量的缺货潮,另一方面也给了国内一些厂商赚到盆满钵满的机会,兆易创新无疑就是其中之一。

此外,随着国际大厂的退出,如今活跃在NOR Flash市场的生力军主要有台湾地区的旺宏、华邦,以及中国大陆的兆易创新、芯天下。其中,数据显示,兆易创新目前市占率已经超过10%。

资本动作频频,加码主业实力

在半导体行业景气度大好以及业绩靓丽的前提下,兆易创新也在不断加码主营业务的实力,具体为通过上市公司融资优势正一步步完善产品线,增强整体竞争力,其中最大的几个举措主要有三个:一是收购思立微,二是认购中芯国际股份,三是新建合肥项目,开始涉足DRAM。

其中,完善产品线成为资本运作的核心目标之一,据了解,兆易创新当前主推的是Nor Flash存储器,但开始涉足DRAM,加码存储竞争。去年10月末,与合肥市产业投资控股(集团)有限公司签署相关协议,约定双方在合肥开展工艺制程19nm存储器的12英寸晶圆存储器(含DRAM等)研发项目,项目预算金额高达180亿元。

而这一行业长期是处于高度垄断的状态,三星、海力士和美光三家几乎垄断了全球DRAM 98%的市场。兆易创新此番进军DRAM领域,意味着和世界巨头抢食吃。

与此同时,兆易创新去年11月底发布公告,拟通过境外全资子芯技佳易参与认购中芯国际配售,具体方案为,兆易创新斥资5.33亿港元认购中芯国际发行的配售股份,交易完成后,兆易创新持有中芯国际1.02%的股份。

据了解,中芯国际是中国第一大晶圆代工企业,同时也是兆易创新最主要的代工厂,战略入股中芯国际,显然将有助于保障产能供应。

而据该合作协议透露,至2018年底双方原材料晶圆采购金额将达12亿元或以上,直接逼近2016年全年采购总额。此外,参与本次认购的还有国家集成电路产业投资基金股份有限公司,而目前,大基金以持股11%,为公司第二大股东。

另外,今年1月31日,上市仅一年多的兆易创新发布公告称,拟以17亿元、溢价16倍的价格并购同行业公司思立微,同时拟采取询价方式定增配套募资不超10.75亿元,用于支付本次交易现金对价、14nm工艺嵌入式异构AI推理信号处理器芯片研发项目、30MHz主动式超声波CMEMS工艺及换能传感器研发项目、智能化人机交互研发中心建设项目等。

可见,尽管成立时间较短,但是兆易创新却多次尝试丰富自身产品线,拓展客户和供应商渠道。

总体而言,兆易创新作为A股市场上市时间不到2年的“新星”,大幅度上涨。一方面是得益于目前半导体存储市场的大好环境,不仅在国家战略方面享尽了利好,与此同时,国际大厂退出相关业务,也给包括兆易创新在内的国内优质存储企业提供了新的机遇。另外,对于已成功登陆资本市场的半导体企业而言,在资本运作方面也享受到得天独厚的运作优势,在完善产品线、增强竞争力等方面无疑是占尽了优势。然而,另一方面,国产存储在技术和产能方面仍然与国际市场存在较大差距,国内存储企业还有一条漫长的道路要走。

手机报在线/卢晓

01月07日 18:14

01月07日 18:14