由于相比于海外以及台湾的企业,国内PCB制造商在人工成本、管控能力以及设备自动化等方面具备竞争优势,因此,全球PCB产能向中国转移的趋势已经很明显。Prismark还预测,2017-2022年,全球PCB复合增长率为2.8%,保持温和增长的态势,而中国则将以4.2%的复合增长率保持较快增长。

由此可见,对国内市场而言,PCB发展空间是巨大的,而作为一种高端的PCB,封装基板业务技术难度较大,毛利率相对PCB更高,应用领域包括消费电子MEMS、存储器、处理器、射频、通信等,市场空间广阔,重要性不言而喻。

据了解,封装基板是在HDI 板的基础上发展而来,是适应电子封装技术快速发展而向高端技术的延伸。在特性方面,封装基板具有高密度、高精度、高性能、小型化及薄型化等特点,以移动产品处理器的芯片封装基板为例,其线宽/线距为 20µm/20µm,在未来 2-3 年还将不断降低至15µm /15µm,10µm /10µm。

然而,不得不提的是,目前全球芯片封装基板厂商主要集中于日本、韩国和台湾地区,占据了全球基板市场95%以上的份额,在这种境况之下,大陆所需要的封装基板则主要依靠进口,因此,实现封装基板的进口替代势在必行。

三大业务协同发展,封装基板逐渐凸显

深南电路是中国最大的本土PCB厂商,前身成立于1984年,在行业有着悠久的历史,并于2017年12月13日在深圳证券交易所中小企业板挂牌上市,公开发行7000万股,每股发行价格为人民币19.30元,募集资金总额人民币13.51亿元,扣除发行费用后,募集资金净额共计人民币12.68亿元。

在目前PCB行业向国内转移的趋势下,作为行业领导者的深南电路发展可谓是势如破竹,据2017年Prismark报告指出,深南电路位列全球PCB企业第21名,是前三十大厂商中唯一的中国内资企业。

据笔者查阅其近日公布的年报得知,在三大业务的营收方面,2017年,公司印制电路板业务实现销售收入38.94亿元,同比增长17.22%,占主营业务收入的71.44%,印制电路板业务仍是公司利润的主要来源,增长主要来自通信、工控医疗领域需求拉动。

据了解,深南电路的主要业务为印制电路板、封装基板、电子装联产品的研发、生产及销售;产品最重要的下游应用领域为通信领域,且主要面向企业级用户,技术要求较高,主要销售对象为华为、诺基亚等国内外知名的通信设备供应商。

其中,2017年,封装基板业务实现销售收入7.54亿元,同比增长60.38%,占主营业务收入的13.84%,业务增长由于声学类微机电系统封装基板产品,即硅麦克风需求增长拉动;

另外,从2017年各产品占营收比重来看,印制电路板、电子装联、封装基板占营收比重分别为68.47%、12.82%、13.26%,同比增长幅度分别为17.22%、28.45%、60.38%。可见,封装基板在三大产品中的重要性已经越来越突出了。

具体从三大业务方面来看,在封装基板方面,其产品主要分为五类,分别为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等,主要应用于移动智能终端、服务/存储等,且已成为日月光、安靠科技、长电科技等全球领先封测厂商的合格供应商。

值得一提的是,深南电路制造的硅麦克风微机电系统封装基板还大量应用于苹果和三星等智能手机中,全球市场占有率超过30%;此外,在投资方面,深南电路也在加码封装基板,例如,旗下半导体高端高密IC载板产品制造项目就投资了1.5亿,根据公告,该项目完成后,达产将形成封装基板60万平方米\年的生产能力,这无疑将有利于突破产能瓶颈满足客户订单需求具有重大意义。

另外,在传统印制电路板方面,深南电路主要是从事高中端印制电路板的设计、研发及制造,产品应用以通信设备为核心,重点布局航空航天和工控医疗等领域。尤其是在背板等各种高中端PCB的加工工艺方面拥有领先的综合技术能力,拥有PCB技术的行业领先地位。

在电子装联方面,2017年实现销售收入7.29亿元,同比增长28.45%,占主营业务收入的13.38%,业务增长主要来自GE医疗及以色列地区主要客户的订单增长拉动。按照产品形态可分为PCBA板级、功能性模块、整机产品/系统总装等。已与华为、通用电气(含医疗、运输、油气等事业部)、霍尼韦尔等全球领先企业建立起长期战略合作关系。

业绩增长明显,净利润上涨63.4%

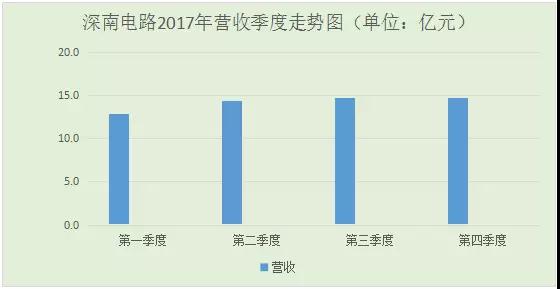

据深南电路2017年年报显示,去年公司实现营业收入约56.9亿,比上年增长约23.7%,归属上市公司股东净利润4.48亿,比上年增长63.4%,这一年的营收和净利润季度走势图如下:

图片来源:手机报在线整理

图片来源:手机报在线整理

此外,据笔者查阅深南电路近几年的财务数据得知,在营收和净利润方面,从2014年到2017年,在营收方面,深南电路保持了明显的逐年上升趋势;

图片来源:手机报在线整理

在净利润方面的增长速度同样十分显著,尤其是到2017年,作为上市的元年,年度净利润直接大幅度增长63.4%,如下图所示:

图片来源:手机报在线整理

综上所述,对于国内PCB行业龙头的深南电路而言,其对封装基板领域的重视正在逐步加强,出于其战略的重要性考虑,未来封装基板的地位有望进一步凸显。此外,封装基板作为集成电路产业链的重要一环,也是国家大力发展集成电路产业战略的重要组成部分,而深南电路作为国内少有的掌握封装基板技术的厂商,目前呈现出大幅度的净利润涨幅,从这种势如破竹的发展势头来看,未来在实现封装基板国产替代的道路上,定会是一支生力军。(手机报/卢晓)

01月07日 18:14

01月07日 18:14