与此同时,各面板厂商上一年度的经营业绩相继出炉,整体数据显示:在经历跌宕起伏后,2017年产业整体盈利“可观”。

展望全球经济,2018年虽总体稳健增长但区域发展不平衡;贸易保护主义愈演愈烈;货币汇率及各国关税等频频波动。企业海外布局面临诸多挑战。

面对如此成绩和环境变化,2018年面板产业将如何在动荡中找到出路呢?

一、症结:“非理性失衡”

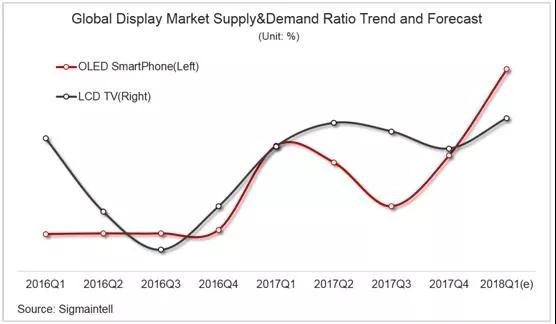

对面板企业经营者来说,无时无刻需要考虑的是——“平衡”:如何平衡短期利益和长期发展? 如何平衡市场份额和盈利增长?如何平衡股东利益与客户利益? 如何平衡投资与回报?在市场供需显著波动与产能投资如潮水涌动同时上演的今天,这种平衡,对产业经营者来说,显得尤为艰辛。比如:2017年OLED火热投资与目前OLED市场供过于求呈现出的市场反差;2017年电视面板市场增长和电视整机市场发展走势的背离等。其间最引人注目的是,面板厂商盈利与下游整机厂商盈利背离发展。这种失衡,可称之为“非理性失衡”。面板产业在历经多次剧烈波动后,掠夺式的价格竞争日益减少;因而,看似千篇一律的失衡背后有各自不同的缘由,不同的应用市场存在着不同的症结,这里就留给我们分析师团队来深度解读。

二、困境:“新”“异”之变

两年前,群智咨询(Sigmaintell)曾经撰文提到面板产业的发展机会存在于“新”和“异”。这两年间,4K电视普及、OLED增长、全面屏兴起、屏下指纹突破、5.5”FHD和55”UHD分别成长为各自应用市场主流等,不一而足,均体现出“新”、“异”的特点。进一步说,“新”和“异”的特性加上产业链成本大幅下降,驱动了需求增长。过去的辉煌已经成为历史,现在,我们仿佛站在了十字路口,陷入了一种困境:

(一) 过去两年的“新”和“异”都体现智能手机、TV等存量市场,无论是更惊艳时尚的外观、还是集成更多的功能,亦或是更精致的画质,皆是如此。

(二) 如今全球智能手机市场日趋饱和,换机周期延长,随着传统显示技术的逐步成熟,创新难度加大。如“刘海屏(Notch)”和“挖孔屏(Hole)”在内的异型屏幕的开发面临着工艺、材料方面的诸多挑战(《2018年智能手机显示技术解析:除了全面屏,还有什么?》)。更为重要的是成本上涨,这个话题已不陌生,新的问题是零售价格的持续上升将进一步给市场增量(换机需求)带来巨大挑战。

(三) 从TV市场来看,形势并不比手机市场好。全球TV市场饱和,技术进步速度放缓;市场规模与面板价格波动联动性很大;增长动力主要依赖平均尺寸带动面积增长。而2017年平均尺寸增长不达预期已成事实,对2018年而言,继4K普及,55”成为主流尺寸后,下一个拉动市场增长的动力在哪里?(《2018年TV发展技术路线解析》)

(四) IT市场是全球主力面板市场最早进入饱和状态的应用市场。虽然近年来韩厂退出使得市场供需相对平衡,但高世代产能增长,TV应用将释放更多产能给IT,IT应用的供需也将经受考验。

(五) 新技术方面,新一代的技术成熟尚需时间,不管是可折叠柔性OLED,还是8K TV;不管是Micro LED还是QLED,离进入下一个发展阶段进而带动市场需求增长还有较长一段时间。

(六) 海外市场增量的挑战,贸易环境波动加上部分新兴国家终端市场需求开始趋近成熟,企业海外布局的风险在加大。

三、破局:聚焦细分市场与需求,产业链互持与共赢

(一) 聚焦中端市场。“高处不胜寒”,在成本上涨的大环境下,将尤为明显。从短期着眼,产业链企业应客观审视自身资源和技术状况,集中资源突破中端市场。通俗的说,注重高性价比产品和细分市场的开发,“拥有好技术不等于拥有好市场”。

(二) 稳健OLED投资。目前对国内产业来说,OLED犹如“带刺的玫瑰”。技术难度高,市场供需短期波动大,OLED需求增长是个中长期的过程,产业投资应稳中求进。

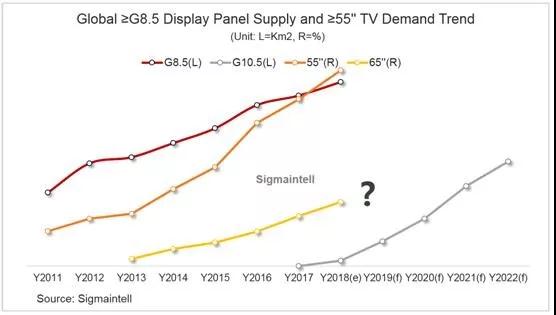

(三) 面板尺寸进阶。历史已有镜鉴,“大尺寸盛,则产业兴”,TV产业链应努力持续推进大尺寸化进程。特别是随着G10.5代产能逐步释放,55”以上市场增长对稳定市场供需至关重要(如下图)。

(四) 娱乐需求导向。IT产业链应紧抓年轻消费者娱乐性需求,围绕“硬件+内容”,丰富和强化产品的娱乐功能。

(五) 全产业链互持。产业链上下游互相支持,努力创造共赢格局。稳定的盈利是企业长期发展的生命线。在2018年动荡的市场环境中,产业链上下游应在各方面互相支持,避免单方盈利局面再现。

(六) 全球布局应精耕细作,聚焦成长性区域市场。

四、机遇:物联网深化发展,产业新动力可期

作为人类发展史上的第四次工业革命,物联网的成长是一个相对长期的过程。随着物联网的技术变革和模式深化,所有组织和产品形态发展最终都要与物联网应用场景和模式相结合。美国经济和社会学家Jeremy Fifkin认为,物联网最大的特征是终端设备分散化。这意味着终端用户的单一设备使用时间分布分散化,也意味着他们对单一设备的依赖度下降。由此,物联网的深化发展将扩大设备种类的数量。比如:新零售(电子标签)、智能汽车(车联网)、工业智能(HMI)等新兴应用,这些增量市场的需求正处于萌芽阶段,随着终端市场推广、用户认知度提升、技术进步拉动,其成长动力尤为可期。

因此,在主流应用存量市场增长遇到以上提到的诸多挑战时,我们认为面板产业应同心协力,聚焦细分市场与需求,发挥产业链互持与共赢;并努力开拓显示多应用市场来适应物联网的变革。律回春晖渐,万象始更新,2018虽然充满挑战,但我们群智咨询(Sigmaintell)对全球显示面板产业维持谨慎乐观的预测,未来已至,相信砥砺必将助力前行!

最后,衷心的祝愿大家2018年新春佳节快乐,和气致祥,梦想成真!(作者:群智咨询 李亚琴)

01月07日 18:14

01月07日 18:14