从智能手机终端市场来看,就国内市场而言,当前华为、OPPO、小米、vivo以及苹果已经占据了市场的主要份额,且该数据近些年来一直持续在增大!然而,2017年第四季度,整个市场需求相对而言较为疲软,而到了2018年第一季度,由于新技术的诞生,导致一线品牌诸如OPPO、vivo不得不快速清理此前的订单。

因此在近期市场更有传言OPPO和vivo在今年第一季度下修目标销量的消息!而这又能否成为二三线品牌快速趁势追赶的机会呢?毕竟二三线品牌就库存而言并没有一线品牌那么大,对此疑问,部分业者认为今年上半年将会是一个很好的机会,然而也有部分业者认为,出货量集中化的趋势在2018年将持续扩大,至于落后的手机品牌厂则无力改变大陆手机市场生态!

受终端市场的影响,供应链端同样如此,一旦2018年前几大一线手机品牌出货量市场份额占比继续上涨的话,那么,对于供应链而言,无疑意味着一场新的洗牌,由于缺乏经济规模的基础和在行业的影响力,相关手机品牌的供应链也会遭遇很大的冲击,将会在2018年面临更大的挑战,那么,在2018年,整体来看,手机供应链的大体发展走向又将会是怎样的呢?

一、企业上市将成主流:借壳或成热点

在2017年,我们看到一个很明显的趋势,在过去的一年中,手机产业链上市企业数据与往年相比快速增长,且涉及到的产业链领域也全面铺开,尤其是一些制造业领域,同时,受智能手机市场驱动以及国内政策扶持,不少芯片企业也快速成长,并迈向IPO上市之路!

据手机报在线此前不完全统计,在去年第四季度,启动IPO的企业就有十多家,包括ODM知名企业上海龙旗、深南电路、信利光电、PCB材料供应商联瑞新材、声学器件生产商朝阳电子、自动化检测设备科瑞、铝制结构件厂商福蓉科技、手机保护套生产商杰美特、印制电路板厂商明阳电路(已被否)、精密结构件厂商格林精密、自动化设备厂商赛腾精密(已上市)、高频覆铜板厂商中英科技、功能性器件恒铭达电子、电源管理芯片厂商芯鹏微电子、锂电池电解液厂商赛纬电子!

而从智能手机终端市场来看,据手机报在线统计,在2018年,小米上市已经被超过十分厉害,1000亿美元的市值更是令人乍舌,此外,魅族、努比亚等均在计划上市!而OPPO此前早就表示过,内部已经在按照上市的规范做上市的准备,但是这两年来看,对外发声并不大!

据手机报在线(http://www.shoujibao.cn/)总结分析得知,在上述启动IPO(部分被否部分已上市)企业中,有以下几大特点:首先,客户主要围绕全球前几大的手机厂商,换而言之,即这些IPO企业的客户群体已经相当的集中,除了海外的三星和苹果以外,另外就是国内的华为、OPPO、vivo、小米,这种情况主要是由终端市场所导致!诸如朝阳电子、科瑞、福蓉科技,这三者的客户群体基本上都是三星、苹果、华为、小米以及OPPO、vivo!

其次,前五大客户销售额占比非常大,如苹果供应商赛腾精密前五大客户所占比为93.27%,朝阳电子前五大客户占比一度达到90.64%,福蓉科技前五大客户所占比为84.51%,格林精密前五大客户所占比为89.22%!

其三,上市企业主要围绕已经十分成熟的市场,就成熟的市场而言,诸如精密结构件,早在2017年就有不少精密结构件企业上市,而格林精密与恒铭达电子也属于该产业;此外再如江西沃格光电,其所属产业同样较为成熟,这些产业由于成熟而市场竞争十分激励,未上市企业均急迫寻求成功上市,从而得到资本的助力,提升在市场的竞争力!尤其是在精密结构件产业,尽管过去的一年中有不少企业成功上会通过,但是也有一些失败,诸如联德精密材料!

其四,则是上市企业所属领域上探到上游的设备和材料厂商,正如前文所言,赛腾精密、科瑞技术、联瑞新材等,这些企业主要为设备以及材料厂商,可以看出,这些企业的下游客户主要为制造业企业,受益于制造业客户,换而言之,在未来,手机产业上市企业,将会形成一条直线产业链!

与此同时,正如前文所言,由于行业本身的限制,导致很多供应链企业直接IPO上会通过的可能性很小,并且从IPO过会时间、成本多方面来看,借壳无疑是很多企业的选择,尤其是在一些以制造业毛利率低下的领域而言更是突刺!

而借壳的案例过去的两年中时有发生,但是到了2018年,或许将会更多!从最近两年来看,最为典型的当属ODM龙头闻泰科技,其35.8亿借壳中茵股份完成上市,目前已经完全剥离中茵股份地产业务轻装上阵,再如ODM厂商天珑移动就曾42.33亿借壳智创科技,TCL显示4.4亿机壳唯冠科技,奥瑞德41.2亿借壳西南药业,江西联创28.5亿借壳汉麻产业!

而在2017年,这种现象更加频繁,如江粉磁材207亿借壳领益科技,360以504亿的价格机壳江南嘉捷,成都润运33.8亿机壳宇顺电子,万魔声学34.7亿成为共达电声新主,合肥瑞成再以72亿借壳奥瑞德,汇冠股份9.4亿出售旺鑫精密,随后龙旗接盘,最终汇冠股份“易主”和君商学!而旷达科技参与收购NexperiaB.V.(安世半导体)未来可能也将构成借壳!

二、消费升级带动竞争升级:上市企业与非上市企业差距快速拉开

从2017年第四季度来看,无论是国内市场还是苹果销量,其销量均被市场炒作不佳!但是,据手机报在线接触的众多一线证券分析师表示,其均纷纷表示看好2018年市场,今年很大的可能性将会成为一道分水岭!即强者越强、弱者越弱的马太效应会更加严重!

而从近些年来,前文已经提及,从2017年开始,手机供应链上市企业数量急剧增长,而到了2018年,这种趋势仍将继续维持,值得注意的是,如果说一两年前,手机供应链的竞争主要局限于上市公司与非上市公司之间的话,那么,到了2018年,手机供应链的竞争将主要在于上市企业之间,即可谓“竞争升级”!

而“竞争升级”的主要原因在于终端市场出货量的集中化,同时,随着消费升级,势必将导致“竞争升级”更加严重,两者互相推动!在手机供应链有一个很明显的现象,新技术的诞生或技术的升级,通常需要大量资本的投入,据手机报在线统计发现,在过去的一年中,大部分的手机供应链企业均有募集资金投产!

而从投产的角度来看,主要分为两种:第一种是原有产能的扩充,为现有市场的竞争;而第二种为主流,主要是对新产品线的投资,是对未来市场的布局。

以3D玻璃为例:2017年2月瑞声科技(02018)斥资128亿元,建设手机3D玻璃等项目,将形成3D曲面玻璃1亿只生产能力,年销售可达到150亿元。

2017年5月,比亚迪投资额为10.5亿元,在汕头市濠江区南山湾产业园建设3D手机玻璃生产线。据悉,项目建成后年产值将达30亿元以上。

此外,星星科技、欧菲光、瑞声科技、合力泰以及通达集团等企业,也明确表示要在3D玻璃盖板加工上倾注资源,虽然目前没有对外公布具体投资规模,但都强调自己的供应链整合能力,可以为现在客户提供充分的3D玻璃盖板生产加工产能。

而龙头企业蓝思科技与伯恩同样把3D玻璃作为未来几年主要发力的方向,这两家除了继续保证三星3D玻璃背板的供应需求外,针对国内市场手机3D玻璃盖板部分,都把目标产能提升了一倍左右,两家分别订出的年出货量,都是争取可以达到5000万片规模。

在资本的助力下,众多实力强悍的3D玻璃盖板加工厂商将面临的竞争压力十分巨大,除了考验产品研发上面的优势外,选择合适的设备来组织产能,也成为各方审慎对待的重点。而这些投资,基本上都是市值较高企业,或者说资本实力相对雄厚的企业!

与此同时,随着不少新的上市公司诞生,就会导致一个新的现象,即手机供应链竞争从上市企业与非上市企业之间,进一步升级到上市企业与上市企业,并且,上市企业之间的差距也快速拉开,梯队化现象十分明显!

这点从2017年的业绩就可以看出,2017年手机供应链企业净利润增长与下滑两极分化是否严重:大族激光去年归属净利润在16.22-17.73亿元,同比增长115%-135%,蓝思科技归属净利润在20.46-23.47亿元,同比增长70%-95%,欧菲光归属净利润在12.9-15.8亿元,同比增长80%-120%,合力泰归属净利润在13-14.5亿元,同比增长48.78%-65.94%,东山精密归属净利润在6.28-7.00亿元,同比增长336%-386%!

立讯精密归属净利润为16.19-18.50亿元,同比增长40%-60%,长盈精密,净利润约为5.81-6.83亿元,同比增长0%-15%。此外共达电声预计净利润亏损1.2-1.8亿元,宇顺电子预计净利润亏损1.2-1.6亿元,春兴精工预计净利润亏损0.49亿-1.3亿,波导股份预计净利润首亏!

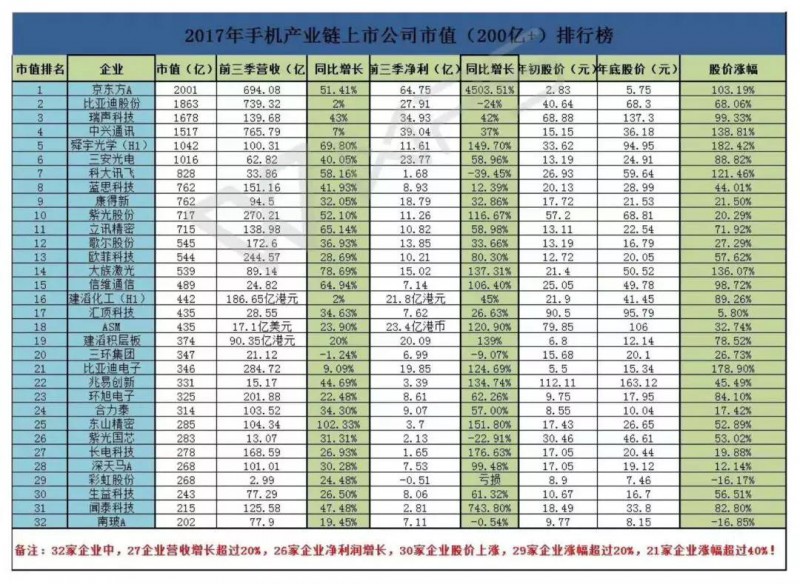

显而易见的,当前手机供应链竞争已经上升到上市企业之间的竞争,而上市企业之间的竞争无疑会加剧,形成十分明显的层次,这点从业界上就足以体现,此外,从市值方面也可以看出,据手机报在线此前统计,截至2017年12月底,市值在200亿以上的企业数量在整个手机供应链上市企业数量中的占比应该维持15%左右!

三、企业差距拉大:收购/并购产业整合继续推进

随着手机供应链大量的企业开启IPO上市之路,无疑,无疑上市企业之间的竞争进一步拉开,在这种情况下,巨头供应商与巨头手机厂商几乎达成了一一对应的关系,对于二三线手机供应链厂商而言,取得一线手机品牌订单的可能性很小,而一线品牌手机厂商几乎拿下了市场主要的市场份额,在这种情况下,中小手机供应链厂商要么与小型手机品牌合作,要么则是与ODM合作!

而这种趋势到了2018年势必会继续蔓延,会导致中小型手机供应链厂商经营变得越发艰难!据手机报在线观察,从去年到今年,手机行业充满了各种并购和收购,资本力量在整个手机产业链变得越发严重,从资本的角度来看,主要分为两种类型:其一是对新型产业的拓展,如今年火热的全面屏、3D摄像头、无线充电等,对于这些新型的产业,各大资本巨头都在快速扩张;其次是此前较为成熟的产业的整合,通过收购并购进一步提升公司整体的盈利能力。

对于上述第二类资本运作,又可以划分为两大类:其一是横向拓展,如通过收购、并购等方式获得新的业务,据手机报在线统计,目前不少手机产业链上市公司,其主要的几大板块营收来源都并非原有企业,整个公司业务都发生了转型,新的业务板块全部都是通过收购并购得来,而且这样的手机产业链上市公司数量不在少数!

其二是团并上下游产业链,新纶科技就是最为典型的案例,其主要从事功能器件材料的研发生产,而其收购的公司则是从事功能器件的研发和生产,通过此次收购,其可以直接生产功能器件,然后提供给OPPO、vivo等智能手机终端。对于此类资本运作,在手机供应链中同样不再少数!

以面板产业链为例,众所周知,此前屏幕厂商并不从事模组制造,但是从近两年开始,上游的屏幕厂商也开始做模组,这样就大大的团并了下游模组厂商的生意!通过上下游产业链的团并的方式来提升产品的综合利润空间,显然也已经成为手机产业链通过的一种方式!诸如奋达科技、江粉磁材、长信科技、硕贝德等都有这类收购并购案件!

从近两年来看,透过市场可以很清晰的看到:其一,供应链正在进行快速的整合,其包括同行的水平整合,也包括上下游产业链的垂直整合;其二,资本投入在手机供应链中已经十分频繁,对于当前的手机供应链市场而言,一定程度上考验的就是企业资本运作能力!其三,新业务的拓展,尤其是对于巨头企业而言,对未来市场的预判变得更加重要,提前对市场布局以及加大资本的投入同样为常见!

受此多方面因素的影响,对于中小企业而言,意味着非常大的生存压力!智能手机终端市场出货量的集中化,不仅仅体现的是手机厂商之间的竞争,其产生的蝴蝶效应最终将会导致整个手机供应链发生重大变革!在这一过程中,显然资本运作力量变得十分重要!对于巨头企业而言,产业整合、拓展新的业务同样十分重要,这也是为何在这两年中手机产业链收购、并购案件接连不断的主要原因所在,这种模式已然成为维持企业业绩增长的重要渠道,事实上,很多企业也正走在这条道路上!

整体看来,资本运作在手机产业中之所以如此频繁,其背后的原因主要有两方面:其一是整个手机市场出货量的集中化,据手机报在线统计,截止到2017年第二季度,中国市场前五名出货量所占整个市场的比例已经达到了71%,而在两年前该比例只有50%左右!换而言之即终端厂商在快速整合走向集中化,在这种情况下,比终端厂商数量更多的供应链端自然受到很大的波及,引发蝴蝶效应导致供应链快速洗牌,部分企业走向倒闭,而依然屹立在市场中的企业也面临毛利率低下等多方面的压力!

此外是产业的竞争压力,在上述情况下,导致手机供应链终端产业中,基本上都是少数几家巨头产业在竞争,这几家巨头产业占据了整个行业绝大部分的市场份额,尽管如此,但由于主要是几家大的玩家,从而导致行业的毛利率十分低下,这对于二三线品牌而言其压力自然不用多说!

受此影响,所以在新型产业方面,手机产业链巨头都在比拼资本,比拼对未来市场的布局!无疑,这带来的后果则是进一步加速手机供应链的整合程度!而资本力量在此过程中的重要性不言而喻,无论是产业整合还是产能扩充或开拓新的产品线,均需要大量的资金,这也是手机供应链厂商争先恐后上市的主要原因!当然,更重要的是,由于市场竞争十分激烈,导致毛利率比较低,打通上下游关键领域无疑可以提高盈利能力!整体来看,到了2018年,在资本力量的助力下,无论是投资还是整合的现象,或许将会更加频繁!手机报/成文

01月07日 18:14

01月07日 18:14