从2017年来看,据其公布的前三季度业绩,营收已达到24.82亿元,超过了去年全年营收,净利润更是达到了7.14亿元,同比增长106.40%,远远超过去年全年!而从股价来看,更是从年初的25元/股上涨到最高峰60元/股,市值达到了近600亿!

对此,据信维通信说明:公司按照既定经营计划,继续围绕着大客户的需求、提供以射频技术为核心的一体化解决方案,积极提升各产品在客户端的市场份额及丰富产品类型,公司业务规模不断扩大,销售收入利润持续增长。

从2017年前11个月来看,信维通信股价可谓一路高涨,最高峰曾一度突破60元/股,市值更是达到了近600亿,但受大环境影响,从11月份开始其股价开始下跌!而在近期,信维通信股价再度暴跌,整体来看,仅从1月初以来,其股价就从52.5元/股下跌到本周一最低的41.56元每股,下跌幅度超过了20%!

对于信维通信近期股价大幅度下降的原因,除了受大环境影响以外,市场方面还有消息表示,信维通信并没有做进苹果LCP天线订单,对此消息,据多名证券分析师向笔者明确表示,该消息属实!

信维通信股价暴跌20%市值蒸发20% 丢失苹果LCP天线订单

随着5G时代和全面屏的大爆发,对手机天线提出了新的要求,数据显示,手机天线将从1美元增长到7-12美元,如iPhone X天线价值就达到了5美元,其采用了多层LCP天线!而有观点认为,LCP天线代表了未来5G时代手机天线发展方向!

据了解,苹果iPhone X采用多层LCP主要原因在于:首先,未来手机向5G(频率越来越高)方向发展,采用LCP 材料介质损耗与导体损耗更小;其次,iPhoneX 采用全面屏后,留给天线的净空空间减少,天线设计需要改变,而LCP 天线可以节省空间;其三,LCP 天线还可以代替射频同轴连接器。

而未来天线设计有一个重要趋势,那就是集成天线的射频前端电路,LCP作为一种新材料,非常适用于微波、毫米波设备,具有很好的应用前景、适合微波和毫米波射频前端电路集成和封装。其基于此,LCP材料可用于制造高频器件,多层LCP天线制造难度远高于传统天线,目前为了提升良率,需要依赖AOI设备进行多指标的检测!

据国金证券观点认为,不管是苹果2018 年的新机还是2019 年的5G 手机,天线及射频器件都将发生较大变化。预计明年苹果三款新机都将采用全面屏方案,全面屏对天线的设计提出了新的要求,比如今年的iPhoneX 采用了LCP 天线,其实很大程度上也是跟全面屏设计有关。

同时,全面屏的天线设计也存在很多难题,首先是采用开源的方式,提高 PA(功率放大器) 的功率,如果 PA 的功率够大,虽然会被吸收掉一些,但是最终释放出去的还是多的。其次就是 ET 或者 boost 的方式,通过把电压升高以提升PA 的功率。如果把整个电路的功率提高,对滤波器、双工器也有特别的要求,需要支持更高功率的滤波器。

此外,2018 年苹果的三款新机有望采用4*4MIMO 天线,并采用LCP天线,首先是LCP天线数量会增加,其次是将新增大量的Tuner,由于频带的增多与频率下探,在受限的天线有效空间下,往往需借助电调谐器件,利用Impedance Tuner(阻抗调谐)和Aperture Tuner(天线调谐)的方式,以达更有效率的辐射,提高天线的效率,第三是在MIMO 技术和载波聚合的应用下将新增大量滤波器,我们研判苹果明年新机的天线及射频前端器件的数量及价值量将大幅增加。

整体看来,多层技术、设计技术和Primatec 独有的LCP 薄膜相结合而诞生的新型树脂多层基板,具有优越的高频特性,具备可挠性,可按照使用需求弯折成多种形状,非常适用于内部空间持续缩小的智能手机,使薄且形状自由的电路设计成为可能。

对于信维通信在LCP天线领域的动作,此前据媒体报道称:“作为苹果老牌天线供应商信维通信已经开始社招LCP/FPC人才,并且公司LCP天线已经开始测试,我们预计信维明年有望进入苹果LCP天线供应链,打开更大的市场空间。”然而在近期,市场却有多方面信息表示,信维通信并未拿到多少订单,甚至丢失了苹果的LCP订单!市场原本预期其能接到苹果订单,但是最终预判落空!

对此信息,据证券分析师表示:“信维通信估值有点高,此外,可能LCP天线没有做进苹果,所以市场有点担心!”而从营收角度来看,预计其今年营收在28亿左右!

此外,笔者向另外两名证券分析师咨询,对方明确表示:“信维通信的确没有做进苹果LCP天线订单,后端制造主要由立讯精密与安费诺承接,后者为主力!这也是信维通信股价最近下跌十分厉害的重要原因!”同时,也有证券分析师表示,后端制造立讯精密也是主力!不过截至目前,对于信维通信是否成为苹果LCP天线供应商,并没有一个官方的答案!

而沃特股份作为国内少有的LCP材料供应商,据其在董秘互动中表示:“公司目前与信维通信没有业务往来,公司为客户提供LCP材料和相关技术解决方案,材料由客户注塑加工后供应手机品牌商!”

在信维通信董秘互动信息中显示,有问题表示:“A公司确定新季度LCP天线仍然只采用村田一家一级供应商,而该天下对应产品是A公司目前最重要产品,其他A公司手机产品销量下降,请问公司目前是否与A公司处于共同开发阶段的天线产品?是否有信息在2018年上半年从A公司获得超过2017年下半年的销售收入?”对此,信维通信回复道:“公司会从前段材料+中端设计、整合+后端制造为客户提供一体化的射频解决方案,目前公司正在加快推进相关工作!”

除此以外,二级市场还有消息传言信维通信没有进入苹果无线充电供应商名单,而对此消息,有证券分析师认为是“瞎传”,因为苹果无线充电方案还需要2周时间才能决定,目前还没有定下来是哪家供应商!

综合上述信息可以看出,信维通信2017年下半年开始社招LCP天线人才,并且公司LCP天线已经开始测试,但没有和LCP材料供应商沃特股份合作!从证券分析师得到的消息是,信维通信并没有做进苹果LCP天线订单,这或许也成为其近期股价暴跌的重要原因!

三年内市值暴涨 信维通信市值是否值500亿?

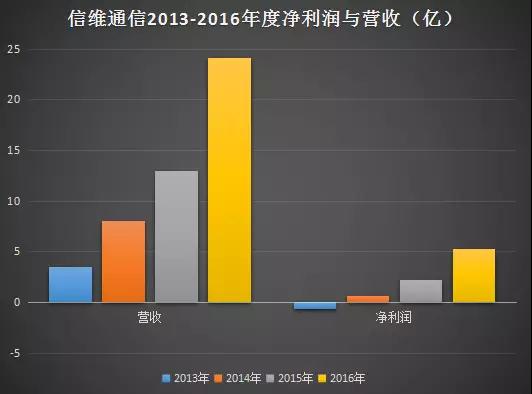

回顾信维通信过去几年的业务增长,可以很明显的看出增长状态。作为国内智能手机天线龙头企业,随着国内手机产业的快速发展,信维通信近些年的发展市场有目共睹。从营收方面来看,其2013年度-2016年度的营收分别为3.52亿元、8.07亿元、12.99亿元、24.13亿元,同比增长分别为129.28%、60.84%、85.61%;其净利润分别为-6561.02万元、6308.57万元、2.21亿元、5.31亿元,同比增长分别为196.15%、250.90%、140.13%。

从其2013年-2016年度报告中得知,信维通信2012年的净利润只有609万,到了2013年更是处于亏损状态,对此据信维通信在报告中表示,2013年销售额同比增长63.28%。销售额的增长,使得营业成本同向上涨,营业成本同比增长93.13%,营业成本增长比率高于营业收入增长比率,主要原因为公司为进入国际大客户采取相对较低的价格,使报告期产品毛利率水平有所下降,同时,北京产能利用率不足,制造费用相对固定并维持在较高水平,制造费用全部转入了当期营业成本中。

为适应公司国际化发展策略,公司并购了信维创科(北京),并扩大了深圳公司生产规模,在境外增设4个研发、销售机构,使公司经营管理费用大幅上升,而同期销售规模相对公司整体生产、经营规模仍较小,销售额带来的毛利润额不足以抵销公司的经营管理费用,使得2013年出现经营性亏损。

到了2014年,其顺利转亏为盈,盈利6300多万,并在这一年中收购了深圳亚力盛连接器有限公司20%的股权,逐步开始介入工业化产品,完善公司产业布局,进一步扩大了公司规模与竞争力。

2015年其营收和净利润双双得到高速增长,据其解释,随着公司多种产品逐渐导入客户供应链体系,大客户的出货开始放量增长,规模效应导致产品毛利率逐步提高,持续拉动了公司经营业绩的增长。

其还在这一年以现金 4017.94 万元增资上海信维蓝沛新材料科技有限公司,持股比例为 51%。此外,其分次投资深圳艾利门特科技有限公司33%股权,成为第一大股东,布局金属陶瓷粉末注射成形领域,开发新兴的金属陶瓷材料的MIM制品,比如钨合金、钛合金、铝合金、陶瓷氧化锆等产品技术和市场,进一步扩大了公司规模与竞争力。

2016年,对于信维通信而言是飞跃的一年,在这一年中,营收和净利润都实现了翻倍,此时其产业整合效益已经得到体现,据其表示,公司也进一步加强与客户合作广度和深度,布局全球研发和整合优秀技术资源,稳步提升公司综合的竞争实力,通过给客户提供高附加值的新产品,并保持新产品营收占公司当年营收较高的比重,以确保公司毛利率在较高的水平,持续拉动公司经营业绩的增长。

到了2017年6月16日,据信维通信公告表示,公司与中国电子科技集团公司第五十五研究所签订框架协议,信维通信将投资五十五所所控股公司德清华莹1.1亿元(五十五所持有德清华莹65.76%股权),并取得德清华莹19%左右的股权,后者为国内最早研制生产声表面波(SAW)滤波器产品企业。信维通信对德清华莹的全部投资将主要用于扩大手机声表产品的产能!据了解,目前德清华莹的声表面波滤波器年产能为3.5亿只,增资后的第一期规划预计将提高产能到10亿只!

对于此次收购案,据信维通信表示:“射频前端业务是公司重要的长期战略选择,第一步主要是在滤波器方面布局,是射频前端的第一站,我们跟五十五所以及德清华莹合作的第一期主要是扩大产能。信维一直以来的战略和做法是通过小比例的股权介入,参与标的公司的研发生产,然后逐渐输出管理人员,加大对标的公司经营战略的控制力度,这样可以有效控制风险。在产品市场方面,目前我们已经在重要的目标客户进行滤波器等器件的测试工作。”

而从滤波器市场来看,尽管近两年全球智能手机增长速度已经放缓很多,但是就手机射频前段模块而言,其市场规模却在高速增长,据市场预估,其2016年的市场规模在100亿美元左右,但是到了2022年将突破200亿美元,年复合增长率更是超过了14%。同时,据Mobile Experts和高通预测,射频滤波器市场将由现在的50 亿美金的市场规模增长到2020 年的120-130 亿美金,甚至到2022年成长到150亿-160亿美金。

出现上述现象的主要原因则在于射频前端模块越发重要,市场规模快速增长主要源于单机价值量的提升,其中很重要的一个原因在于2G/3G网络在向4G网络转型!据了解,2016年滤波器在射频前端模块中的价值量占比是50%,但是到了2022年,该比例更是有望增长到70%。

但是实际上,就滤波器而言,国内基本上依赖进口,该市场主要由日美等厂商所霸占,市场占有率高达90%,尤其在高端射频前段模块更是如此,如SAW滤波器,主要由Skyworks(苹果on供应商)、村田、TDK、太诱等主导,而在BAW以及FBAR滤波器方面,则主要由Qorvo所主导,所以国内华为、OPPO和vivo等出货量较大的手机厂商都是采用Skyworks的滤波器!

更重要的是,随着5G时代的来临,智能手机中的滤波器采用量也在快速增加,以一个频段需要两个滤波器、每增加一个频段就需要增加两个滤波器来计算,目前4G手机需要50个左右,未来全球通的5G手机滤波器需求在100个左右。目前单部手机中滤波器的价值量在4-5美金左右,未来会增加到10美金左右。

在滤波器业务选择方面,信维通信也表示:“我们更多聚焦在分立器件。就手机行业来看,全球16亿部手机中有6亿部高端手机是用模组化的产品,这些都是SKYWORKS/AVAGO/村田等厂商的市场。而国产手机大多用的是分立器件的解决方案,这部分大约有10亿部手机。因此,公司第一步会主要以国内客户为主。而国内客户从供应链安全及供应商快速响应等角度考虑,也需要国内供应商服务于他们。”

面对国内如此大的空缺,信维通信等企业的介入,无疑有助于国内在该市场的快速兴起!据手机报在线了解到,早在2016年麦捷科技就定增募集8.50亿元投向SAW滤波器和一体电感,据称该公司目前已经开始小批量生产供货!目前国内麦捷科技、信维通信以及顺络电子均在积极布局该市场!

整体看来,信维通信丢失苹果LCP天线的可能性应该很大,多名证券分析师明确表示这是事实,如果明年苹果新机真的全部采用LCP天线的话,那么,无疑会对信维通信造成影响!但是,对于信维通信整体的发展预期来看,市场依然较为看好,有观点表示信维通信其他业务增长很高,有证券分析师表示,其2017年营收在28亿左右,而2018年的净利润将在15亿-17亿之间,从其2017年前三季度营收和净利润来看,其2018年无论是营收还是净利润,想要达到15亿以上的净利润,无疑将要继续大幅度增长!而从信维通信市值来看,尽管目前已经跌回到425亿,但从此前500多亿的市值来看,其真的值这么高吗?

01月07日 18:14

01月07日 18:14