瑞声科技业绩大好巨额投资光学 股价暴涨8%突破180元/股

2017年11月10日,据瑞声科技发布第三季度财报,其销售额和盈利都创新高。董事总经理莫祖权表示,第四季资本开支将增加两亿资本开支,主要投放光学和声学业务。随着智能手机进一步升级,有信心明年销售额增幅不低25%。

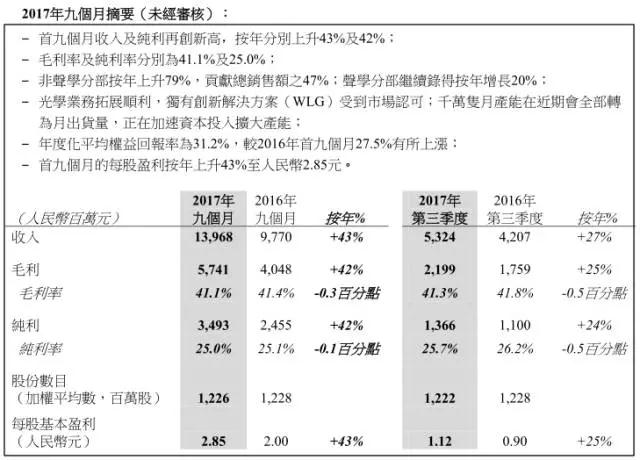

据了解,瑞声科技截至今年9月底止的首三季收入上升43%至139.67亿元(人民币,下同),股东应占溢利34.92亿元,按年增长42.26%,每股盈利2.85元。瑞声科技近来不断发展光学产品等,非声学收入大幅上升79%,对总销售额占比增加至47%,声学业务收入同比增长20%。毛利率和纯利率为41.1%和25%,分别按年下跌0.3和0.1个百分点。

第三季度作为下半年传统旺季的开始,主流手机品牌旗舰新品竞相在此期间发佈。受益于产品结构的改善,主要平台出货量实现强劲增长,远超整体智能手机市场增幅。第三季度收入按年上升27%至人民币5,323.5百万元,创当季新高。声学业务同比上升17%至人民币2,522.5百万元,佔总收入的47%,非声学业务则按年上升29%,贡献总收入超过45%。第三季度保持高盈利能力,毛利率及纯利率分别为41.3%及25.7%。

莫祖权表示,虽然毛利率和纯利率有所波动,但是有信心全年保持平稳。而且声学业务中,立体声设计和防水功能推动单机价格提升,也有利毛利率。产品的毛利率取决于技术含量和客户生产出货量等因素,未来会继续拓展声学和非声学业务,提高毛利率。

值得一提的是,瑞声科技还表示:“我们在大力发展光学等非声学业务,相信未来这方面的收入和占比会不断提高,应该会超过50%。”

对于光学业务,其还称:“我们暂时没有明确的占比目标,光学业务不断发展,我们也会加快相关固定资产的投入,增加这方面业务带来的收入,光学业务的绝对量和占比肯定会增长。希望明年销售额增长不少于25%。”

此外,其还强调:“我们会在必需的时候调整资本开支,第四季会加大资本投资大约增加两亿元。未来也会加大资本开支,主要放在光学和声学两个方面。同时,立体声设计和防水功能推动单机价格提升,大概带来30%至50%单价升幅。光学现在公司每月有1000万套的镜头产能,目标是镜头产能可以增倍。”

从苹果发布会过后,一系列关于瑞声科技光学业务方面的信息被曝光,受到上述等多方面的影响,瑞声科技的股价也继续暴涨,尤其是上周五10日发布第三季度财报以及投资光学业务的消息后,11月13日早上开盘,瑞声科技股价更是暴涨超过8%,股价也超过了180港元每股!

3D摄像头成为行业热点 瑞声科技/奇景争抢先锋

产品结构方面,瑞声科技以声学业务为主,长期超过5成收入占比,随着其触控马达、无限射频结构件等业务快速发展,非声学业务的销售占比逐年攀升,2017年上半年非声学业务(触控马达及无线射频结构件)占总数收入的48.5%,其声学业务占总收入的48%。

随着瑞声科技近些年来业绩一路高升,与此同时,其股价也持续上涨,从2012年的13元每股上涨到9月份的140多远每股,上涨幅度达到10倍!不过,在2017年上半年,港股众多股遭遇了沽空,而在科技股中,先有科通芯城遭遇沽空,而瑞声科技也没能幸免,受到沽空,导致其股价从当时的110多元每股下跌到80元!

不过,随后的一段时间内,瑞声科技股价一路暴涨,截至苹果发布会前后,其股价已经飙升到140元每股!有趣的是,在苹果发布会前后一段时间内,摩根大通先后两次抛售瑞声科技股票,总计套现161亿!

第一次是在9月11日,据手机报在线观察,9月7日、8日的时候,苹果概念股集体暴跌,主要原因在于,当时有消息报道称,苹果新机由于采用了OLED面板,但是供应商由于在制造过程中出现问题,导致产能跟不上,受此影响,苹果概念股集体暴跌!

且苹果概念股下跌持续到9月11日,而在9月11日,摩根大通首次抛售瑞声科技,不过,这一次摩根大通只减持了126万股,当时每股作价139.634元,此次摩根大通总计套现1.76亿。

而到了苹果发布会后两天(苹果发布会后的9月13日,苹果概念股首次遭遇集体暴跌,随后持续了几天),9月14日,摩根大通再次大量减持瑞声科技,此次减持股数达到了1.12亿股,每股作价142.596元,总值达到了159.24亿元。换而言之,摩根大通前后两次抛售减持总共套现161亿!

不过,这并未影响苹果股价的继续上涨!从瑞声科技整体业务来看,瑞声科技主营业务动圈器件(微型音箱、扬声器、受话器)依然是主营业务,而据笔者调查得知,除了动圈器件以外,触控马达和无线射频结构件是其另外两大业务,这两部分的业务去年总营收达到了69.40亿元,占总营收的45%,其中又数触控马达的贡献最大!

对于瑞声科技而言,除了上述三大业务以外,今后还有两大业务将会成为其重要的营收来源,其一是光学镜头,其二是不锈钢中框+玻璃后盖一体化方案!

在光学镜头方面,其推出了晶圆级玻璃镜头(MLL)。据了解,晶圆级镜头的多重优势与现有解决方案相比,公司玻璃晶圆级镜头(WLL)将成为一项颠覆性的解决方 案。其主要优势主要有四大方面:

其一,MLL方案具有更小的尺寸:尺寸更小的 WLL能有助于3D遥感相机模组装入全屏智能 手机的窄边,这一点尤其重要,因为智能手机上搭载的镜头模组越来越多。

其二,更优异的光学特性。玻璃镜头的光学特性优于塑料镜头,例如更好的透光性和折射率。此外,玻璃镜头的耐高温性能也好于塑料镜头,因此玻璃镜头可承受的涂层数量要多于塑料镜头,以此来提升光学特性。瑞声科技WLL 属于非球面镜头,比传统球面镜头要薄。因此,由于所用透镜的片数减少,混合镜头可降低镜头群的高度,同时提供更优异的光学性能。

据了解,瑞声科技WLL程序提供的3D镜头解决方案完全由玻璃制成。瑞声科技强调,其他同业的3D传感产品采用聚合物+玻璃解决方案,无法完全避免塑料镜头的缺陷。而玻璃镜头可耐受高温,使得后端生产的某些运行程序更加简便,例如回流焊接。瑞声科技混合镜头已进入客户检验程序,得到的反馈正面。其正将混合镜头将面向中国客户出货。

其三,拥有更低的成本。两英寸的晶片可被切割成 100片以上的镜头,与传统玻璃镜头生产流程相比更助于降低成本。

其四,则是避免潜在的专利纠纷。由于其他镜头供应商不提供混合解决方案,瑞声科技混合镜头解决方案可帮助避免潜在的专利纠纷。塑料镜头的客户基础扩大。目前,瑞声科技有5-6家塑料镜头客户,17年下半年客户基础将进一步扩大。塑料镜头出货的主要类型是5P/13MP。目前其正就6P项目与韩国的一个客户进行合作,该项目利用的是客户的 6P 专利。对于该韩国客户,瑞声科技首先满足客户的设计和需求,之后再逐步证明公司的设计和生产能力,以获取更大的份额。

除了瑞声科技以外,奇景也不甘落后。日前据市场消息称,小米和OPPO将会在明年的智能手机中推出3D摄像头,将用于3D人脸识别。其实早就有消息称,小米OPPO、vivo原本都计划在今年第四季度发布搭载3D传感器、支持高级面部识别的手机,但受制于3D摄像头供应不足难题,不得不推迟到明年上半年。

在苹果的带动下,国内一大批摄像头产业企业均在大力布局,如瑞声科技、大立光、舜宇及ASM、信利等,各家方案各有利弊。瑞声科技重点布局混合镜头,玻璃晶圆级镜片极具优势;大立光优势在塑料镜头端,但也有玻璃产能;舜宇光学TOF、散斑结构光、编码结构光三大主流方案均有量产;ASM晶圆级镜头优势明显,是iphone X的前置3D感测WLO晶圆级镜头供应商。

其实早在9月30日,高通就和奇景共同宣布,将会结合两者的技术,一起推出 Slim(Structured Light Module)3D 摄像头整体解决方案,产品预计明年第 1 季量产。

奇景表示,与高通合作,将可加快高解析度、低功耗及主动式 3D 深度感测相机系统发展,提供包括人脸辨识、3D 重建及场景感知等电脑视觉功能,可应用在行动装置、物联网、安防监控、汽车、扩增实境 (AR) 及虚拟实境 (VR) 等领域。

奇景还强调,双方合作,是结合高通 Spectra 在电脑视觉架构和演算法上的特殊技术,与奇景在晶圆级光学、感测、驱动 IC 与模组整合等技术,提出 SliM(Structured Light Module)3D 感测整体解决方案。奇景强调,由于是结合高通的技术授权,因此需支付高通授权金额。

在奇景执行长吴炳昌看来,3D摄像头方案是一项改变产业的突破性技术,将为安卓生态系统智能手机提供下一代行动用户新体验,两家公司在 SLiM 3D 感测解决方案上,已合作超过4年,双方合作将可替整个生态链创造革命性的电脑视觉新应用。

而在今年上半年,当时据奇景表示,今年上半年营业费用增加,5成都用于扩充晶圆级光学镜头 (WLO) 产能,而WLO产品则是抢攻未来3D涉嫌爱你给他的重要工具,新产能预计第 3 季就开始放量。

为WLO产能,奇景还将新建一栋新厂,该新厂位在奇景台南树谷园区总公司附近,主要容纳 8 寸玻璃 WLO 产品线、下一代 12 吋晶圆 LCOS,及提供迫切需要的额外办公室空间,新厂将在 2018 年初完工,而新的 WLO 产能,则预计今年第 3 季会陆续放量。奇景强调,晶圆级光学镜头 (WLO) 产品线,由于主要扩增实境 AR 客户停止出货,使得第 2 季营收持续下降。

目前,奇景WLO最优先发展的3D深度扫描技术,针对智能手机和平板电脑,未来智能手机普遍采用3D扫描功能,奇景3D扫描方案将带来强劲的营收成长动能,且除智能手机和平板电脑,奇景预期3D扫描将广泛延伸至各种应用,如工业、IoT 物联网、人工智慧、医疗与汽车等。

01月07日 18:14

01月07日 18:14