剧情反转:欣旺达营收与净利均远超德赛电池

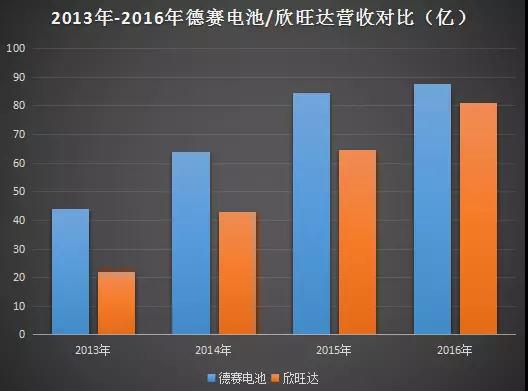

首先来看看两者此前的营收,2013年-2016年,德赛电池每年的营收分别为44.02亿、63.90亿、84.34亿、87.50亿,2014年-2016年其营收同比增长分别为:45.14%、32.00%、3.40%;而欣旺达的营收在2013年几乎只有德赛电池的一半22.03亿,2014年-2016年每年都是快速增长,分别为42.79亿、64.72亿,80.90亿元!2014年-2016年其营收同比增长分别为:94.21%、51.23%、25.01%!

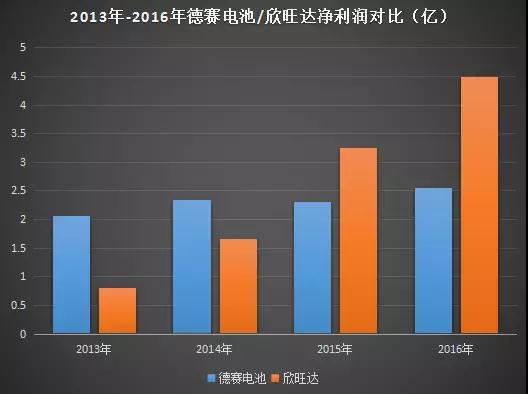

尽管德赛电池在营收方面要高于欣旺达,但是就净利润而言,欣旺达自2015年开始却要高于德赛电池。德赛电池2013年-2016年的净利润分别是2.06亿、2.34亿、2.30亿、2.55亿,可以看出,由于其客户主要是苹果,导致德赛电池近几年的净利润增长并不大。而欣旺达这段时间内的净利润分别是0.81亿、1.67亿、3.25亿、4.49亿!其增长幅度一直比较大,主要原因是受到国内手机厂商的影响。

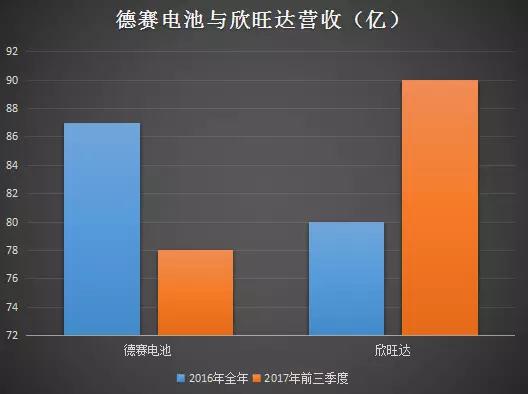

不出所料,欣旺达业绩依然继续高速增长,近来,欣旺达与德赛电池两者均发布了今年第三季度的财报,从财报中可以得知,自2015年欣旺达在净利润超过德赛电池以后,欣旺达今年前三季的营收也远远超过德赛电池,这也是营收首次超过德赛电池,不过就净利润方面而言,虽然欣旺达营收大幅度增长,而净利润增长却不大,与此同时,德赛电池的净利润却提高了不少!

首先来看看欣旺达今年前三季度的营收,据其数据显示,其今年前三季营收高达90.36亿元,同比增长70.35%,第三季度营收为35.66亿元,同比增长60.62%!而德赛电池今年前三季度的营收为77.85亿元,同比增长45.06%,第三季度营收为31.16亿元,同比增长31.88%!从营收角度来看,两者均维持十分高的增长速度,但是欣旺达的增长速度要高出德赛电池不少!去年欣旺达的营收只有80亿,而今年前三季的营收就达到了90亿,德赛电池去年的营收为87亿,今年前三季度的营收近78亿,整体来看,两者今年的营收将要远远高出去年!

但从净利润来看,两者表现都不是很好!欣旺达今年前三季度的净利润只有3.02亿元,与去年同期相比增长只有5.70%,而第三季度的净利更是只有1.20亿元,同比下降了13.44%德赛电今年前三季度的净利润则达到了1.86亿元,同比增长39.67%,第三季度净利润也达到了7178万元,同比增长18.09%!

对于净利润只有微增长,据欣旺达表示:主要原因为在于公司2017年前三季度经营计划有序开展,主营业务收入持续增长,但由于主要原材料价格上涨导致的成本增加、动力电池等新产品研发投入加大、募投项目提前实施导致资金需求加大造成财务费用增加、汇率波动导致汇兑损失增加等原因,使得2017年前三季度公司归属于上市公司股东的净利润与上年同期基本持平。而对于净利润的快速增长,德赛电池则表示:主要受益于公司电池封装业务发展良好,客户需求增加导致销售增长。

决战未来:智能手机市场+新能源市场

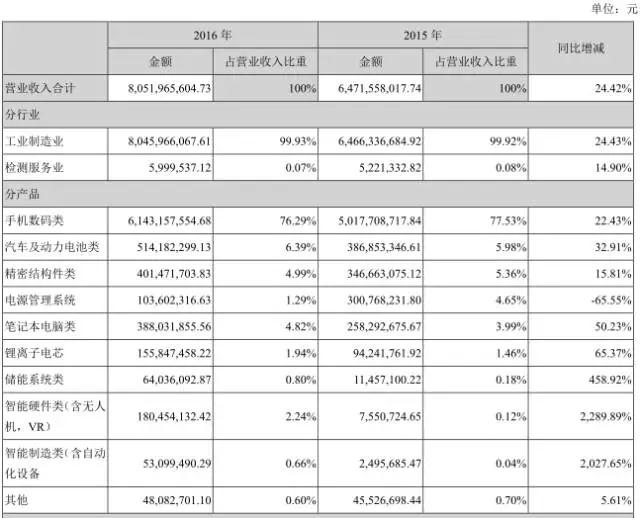

从两者的营收业务来看,欣旺达当前的营收主要来源于手机数码等消费类电子市场锂电池模组业务,以其2016年为例,其中:传统核心业务手机数码类锂离子电池模组实现营业收入61.43亿元,同比增长22.43%;笔记本电脑锂电池业务实现营业收入3.88亿元,同比增长50.23%;汽车及动力电池业务实现营业收入5.14亿元,同比增长32.91%;VR&穿戴设备、无人机、电子笔等新兴智能硬件业务实现营业收入1.8亿元,同比增长2289.89%。

据欣旺达去年财报表示,公司传统核心业务稳步增长,手机数码类锂电池模组保持了稳定增长,随着多种产品导入客户供应链体系,公司进一步加强了与国内客户合作,其中手机数码类锂电池模组成为公司业绩增长的巨大保证,已经成为华为、OPPO、vivo、小米、联想、魅族、乐视、金立等国内一线手机品牌主要供应商。

实际上,德赛电池目前也正在效仿欣旺达加强与国内手机厂商的合作,据消息表示,德赛电池自2016年第二季度进入华为供应商,目前在华为订单中所占份额约为30%,而在OPPO和vivo的订单中,2016年整体份额达到了20%。

而对于未来,无论是欣旺达还是德赛电池,两者均在大力布局新能源汽车市场,2017年1月,欣旺达曾公告拟向不超过五名特定投资者定增不超过3亿股,募集资金总额不超过32.46亿元。其中5.96亿元拟用于消费类锂电池模组扩产项目,20.5亿元拟用于动力类锂电池生产线建设项目,6亿元拟用于补充流动资金。调整后,前两项投入金额未发生变化,而公司流动资金的补充只有1.5亿元。

此外,欣旺达控股子公司东莞锂威能源科技有限公司还投资了5000万成立惠州锂威新能源科技有限公司,与母公司东莞锂威能源所从事锂电池电芯的研发生产和销售业务不同的是,惠州锂威新能源主要共识电动汽车、电动摩托车等电池系统、电池包及电池管理系统的研发和制造。

根据东莞锂威能源现有的业务情况及市场需求来看,随着东莞锂威锂离子电芯的供不应求,现有的经营规模已不能够适应其市场扩展的需要。在惠州成立子公司有利于东莞锂威谋求跨地区的发展,实现锂离子电芯与电池业务的协同发展,拓展锂离子电芯的市场占有率,进而提升公司锂离子电池产业链的综合竞争力。

目前欣旺达的汽车客户有吉利、东风柳汽、北汽福田、东风汽车(600006)、陕西通家等;电动自行车客户有小牛科技、沪龙、纳恩博、速珂、美尔顿、爱玛等;无人机业务有大疆、小米、零度等;电子笔客户有微软、华硕、英特尔,惠普及联想等;另外智能家居(包括扫地机、智能插座,空调伴侣,温湿度感应器等)、智能手环、故事机等项目也已陆续量产。在欣旺达看来,其在储能系统、电动汽车动力电池、汽车动力电池BMS、VR无人机等智能硬件领域、电芯领域以及其他新产品、新材料等产品和技术等领域,形成了较强的竞争力。

而在新能源汽车市场,德赛电池同样也不甘落后,惠州新源投资人民币2,661万元新建工业厂房,用于建立动力电池PACK生产线,目前该厂房已建成并投入使用;惠州蓝微投资人民币2,813万元新建工业厂房,用于扩建多节业务生产场所,目前该厂房尚在建设中;越南蓝越在越南北江省取得2万平方米的土地用于兴建厂房扩大生产规模,目前该项目也正在建设过程中;惠州电池自2015年度开始的封装厂房建设项目进展顺利,将于2017年上半年部分投入使用,下半年全面建成投产。

整体看来,欣旺达与德赛电池两者主要在于智能手机等消费类电子市场以及未来新能源市场展开积极竞争,单从智能手机市场来看,德赛电池由于与苹果绑定太深,导致其目前营收与苹果的销量息息相关,而欣旺达的智能手机客户在主要是国内手机厂商,在手机市场两者的格局或许已经就此确定,且分布较为均匀,如欣旺达第一大客户在其营收中占比只有32.14%,前五名客户所占比例为50.76%,而德赛电池第一大客户占比为58.09%,前五大客户占比更是高达79.34%!从新能源动力锂电池等市场来看的话,两者现在均在大力布局,不过由于产能尚且还未释放,导致该业务的营收在两者中的占比甚微,且该市场目前布局的巨头十分多,未来市场也将十分激烈!

01月07日 18:14

01月07日 18:14