这不仅仅体现在精密结构件产业,同时,在手机行业很多其他产业中也出现高度整合现象,其很大一部分原因在于热门市场走向成熟后冷化,随着经营环境发生变化,导致非上市公司走向上市募资、上市公司变相募资的现象十分常见!加速转向走向热门题材市场!如智能制造、汽车市场、新能源等!

在精密结构件行业除了出现高度整合趋势以为,还有一个很明显的趋势,那就是转型,整体看来,就是继续扎根该行业的企业则通过收购并购等方式加强市场竞争力度,而另一种则是转型向智能化产业进军!近来,策划近9个月的收购案的胜利精密(002426.SZ)终于披露了收购报告书,据其公告表示,公司拟以4.76亿元收购硕诺尔100%股权!

胜利精密4.76亿收购硕诺尔 三大业务中出现三大收购案

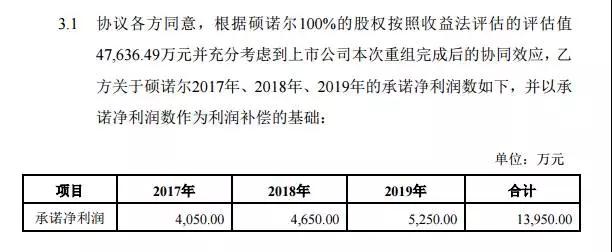

10月12日,停牌近9个月的胜利精密披露了关于此前筹划发行股份收购资产的报告书草案。根据草案可知,胜利精密此次拟作价约4.76亿元购买硕诺尔100%股权。需要注意的是,此次收购可谓溢价收购。交易方承诺硕诺尔2017年度、2018年度、2019年度合并归属于母公司净利润分别不低于4050万元、4650万元、5250万元。

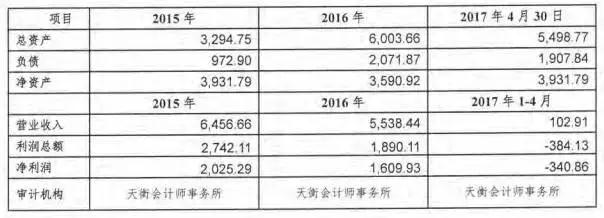

据数据显示,截止评估基淮日2017年4月30日,硕诺尔的股东全部权益(合并口径)账面值为3590.92万元,评估后的股东全部权益资本价值(净资产价值)约为4.76亿元,较其净资产账面值增值约4.4亿元,增值率1226.58%。

众所周知,胜利精密从事的主要业务包括精密制造、智能制造和新能源三大业务,精密制造业务主要包括精密结构模组、盖板玻璃和渠道服务,智能制造则主要是机器人,新能源则包括锂电池湿法隔膜和智能汽车制造业务。

从其2016年业绩来看,其营收为134.76亿元,与2015年的58.60亿元相比直接翻倍,同比增长129.96%,其净利润也达到了4.16亿元,与2015年的2.60亿元相比同比增长59.70%。但是到了2017年上半年,其净利润却出现大幅度下降的情况,其上半年的营收为73.85亿元,与2016年上半年相比增长仅2.28%,而其净利润却只有1.56亿元,与2016年的3.79亿元相比同比下降58.82%。

据资料显示,胜利精密此次拟收购标的硕诺尔成立于2014年,注册资本为1000万元,主要经营范围包括自动化控制设备、机电设备、工业机器人、机械手、非标设备、夹具、治具的研发设计、生产、销售及其相关产品的技术咨询与技术服务;自营和代理各类商品及技术的进出口业务等,是一家专注于智能制造领域的定制自动化设备提供商。对于此次资产收购的目的,胜利精密坦言称,通过交易可以扩大公司在智能制造领域的市场份额。

硕诺尔2015-2017年业绩

尤为值得注意的是,胜利精密此次拟收购标的在2016年同比出现业绩下滑,今年1-4月更是出现亏损,这不禁引起投资者关注。具体来看,据数据显示,2015年、2016年硕诺尔实现的净利润分别约为2025.29万元、1609.93万元。2017年1-4月则亏损约340.86万元。而交易方承诺硕诺尔2017年度、2018年度、2019年度合并归属于母公司净利润分别不低于4050万元、4650万元、5250万元。结合收购标的此前业绩来看,交易方对硕诺尔的业绩承诺能否实现也引起市场质疑。

对此,硕诺尔方面解释称,由于受消费电子行业生产周期的影响,收入确认主要来自于下半年,因此,今年1至4月,除两台Camera自动抛光设备以及部分治具外,并没有确认其他收入。下半年以来,公司的主要产品高精度自动化组装设备已进入正式定型和量产阶段,带来了大额订单和收入,预计全年经营业绩较往年将大幅提升。未来,随着下游客户对锂电池自动化设备的需求量的释放,预计公司业务水平仍有较大增长空间。

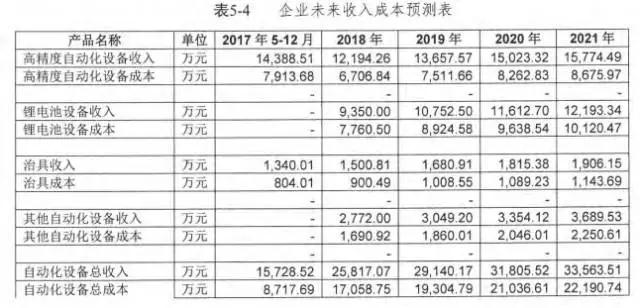

硕诺尔未来四年营收预测

此外,在评估报告中还表示,硕诺尔是某圈圈知名消费电子企业A在智能手机项目上的自动化组装和自动化检测设备供应商,硕诺尔的技术团队持续参与了该公司发布的智能手机生产设备的研发、设计、生产的全部过程!而其自动化焊接设备主要为该A公司提供,预计2018年-2020年保持100%的复合增长速度!而其锂电池自动化设备在2018年-2020年以后保持10%复合增长率!

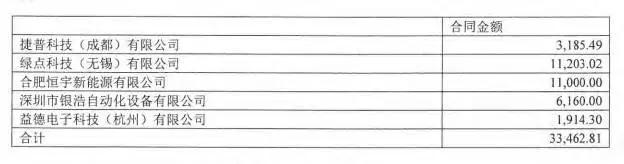

硕诺尔合同订单

同时,对于2017年和2018年的业绩,硕诺尔也将会出现大幅度增长,据报告中显示,硕诺尔2017年的营收可达到1.57亿元,而到了2018年,其预计营收更是可达到2.55亿元!

胜利精密三大业务收购案

值得注意的是,前文已经提及,胜利精密当前主要有精密制造、智能制造和新能源三大业务,而在这三大业务中,就已经出现了两大收购案件,分别是精密制造业务和智能制造业务中,其中精密制造业务中,早在,胜利精密就收购了盖板玻璃厂商智诚光学,而在智能制造业务,其现在再收购硕诺尔,而在此前是更是在软件方面整合两家新公司,分别是专擅于3D机器视觉的瑞典凡目科技,和专注于MES系统近20年的德国Transfact;其收购的盖板玻璃厂商智诚光学目前2.5D、3D盖板玻璃已经能够量产,据手机报在线了解到,今后对于手机后盖市场,胜利精密将整合智诚光学的玻璃,一起推出玻璃后盖+不锈钢中框一体化方案!此外,在新能源业务中,其也收购苏州捷力的股权至84.77%。

正如前文所言,随着上市公司经营环境的改变,上市公司所处行业很难再有大发展之际,一些企业不得不转型走向热门市场或热门概念板块,在精密结构件行业中,除了胜利精密走向新能源以及智能制造板块以外,另外一个典型案例就是长盈精密,其目前也在加速走向智能制造,如其与日本企业合作推出了机器人!在胜利精密当前三大业务中,除去原始业务以外,另外两大业务智能制造以及新能源均处于热门概念板块!而此次的收购案目的无疑在于加码智能制造板块!

精密结构件产业走向明显 坚守本产业或加速走向热门概念

据手机报在线观察,在过去的两年中,精密结构件行业竞争十分惨淡,导致资本力量成为该行业十分重要的因素,从上市企业来看,不仅仅并购整合不断,同时巨额投资也在不断跟进。另一方面,也涌现出一些新上市的企业!例如年初上市的捷荣技术,前不久上市的连接器厂商电连技术,再如近来上市的功能件智动力,还有在香港上市的富士康旗下连接器厂商鸿腾。

显而易见的是,资本在精密结构件行业的运作变得十分频繁!仅在2017年,就有安洁科技34亿元收购威博精密、奋达科技28.95亿收购富诚达、领益科技207亿元借壳江粉磁材、大富科技25.4亿收购湘将鑫!

而在精密结构件行业中,由于技术门槛相对较低,市场在经过多轮洗牌过后,导致最终剩下的都是巨头,且毛利率已经十分低,在这种情况,唯有依托量的提升来维持利润空间!而手机后盖在整个行业中所占比例非常高,以大富科技收购的湘将鑫为例!

该公司早在2015年,其主营业务为手机中框,当时该部分业务营收占比超过55%,其次是小五金件占比为24%以上,手机后盖占比当时最低不到20%,但是从2016年开始手机后盖业务快速上升到80%以上,同时手机中框业务下降到不到3%,小五金件业务也下降了一半,到了2017年上半年,手机后盖业务占比更是突破了90%!

但是进入2017年以后,市场对于玻璃后盖是呼声格外高涨,无论是精密结构件还是玻璃盖板厂商,两大阵营对认为受到无线充电以及未来5G的驱动,玻璃后盖市场将会崛起,尤其是在旗舰机市场将会占据一定比例的市场份额,基于该因素的影响,近期在这一市场中发生了两大事件:

其一是长盈精密与三环集团分道扬镳,早在今年年初,长盈精密与三环集团公告表示两者将会在陶瓷市场合作,而这一合作无非在今后市场推出陶瓷后盖+不锈钢中框,但是在上个月底,两者却宣布终止合作,其实在该市场,据手机报在线了解到,不仅仅是长盈精密此前试图加码陶瓷市场,国内还有一些试图加码陶瓷市场的精密结构件的上市公司最终同样也终止了项目,转而走向玻璃盖板阵营!

其二是通达集团计划拆分其旗下子公司通达宏泰独立上市,后者将成为通达集团募资平台,二从通达集团主营业务来看,其所募资今后将主要用于玻璃后盖市场的拓展以及防水器件两大市场。在精密结构件市场除了通达集团加码玻璃后盖以外,包括瑞声科技、比亚迪电子纷纷大力度投资!

上述企业主要都是继续布局在精密结构件行业,除了加码玻璃后盖市场以外,其次就是高度整合收购案件,此前手机报在线就曾报道过,在过去的两年中,精密结构件行业上市公司的收购案件金额达到了300多亿,尤其是上文提及的今年收购案,笔笔都是巨额!不可否认,玻璃后盖市场的兴起,加速了该市场的转型!

其次则是转型的精密结构件企业,走向热门概念板块,其中最为典型的当属此次收购案主角胜利精密,此外还有长盈精密!前文已经提及胜利精密目前三大业务中,智能制造以及新能源板块均属于热门概念,而长盈精密同样也在加速走向智能制造板块,力图打造国内机器人龙头企业!还有劲胜精密,其更是今年更名为劲胜智能!

以长盈精密来看,其目前业务中占比超过10%的主要有三大业务,据2016年营收数据显示,这三大业务的总占比达到了94%,分别是金属结构件,占比达到了近69%,其次是连接器,占比超过了15%,此外还有金属电磁屏蔽器件占比为10%!而到了今年上半年,其金属结构件新产品有所降低,连接器产品的结构调整,导致公司的营收与盈利放缓,上半年营收为36.97亿元,同比增长36.97%,净利润为3.52亿元,同比增长仅7.18%。

同时,在今年上半年的财报中,据长盈精密表示,对于未来新业务的拓展,主要在于两方面,其一是积极研发金属中框新工艺以及布局陶瓷外观件,但是在陶瓷外观件方面,上文已经提及其与三环集团分道扬镳,剩下的只有第二项新业务,那就是在“工业4.0”的驱动下,加速进军智能制造,而在近期,其更是在东莞松山湖发布了机器人!同样在金属外观件业务方面,例如通达集团以及比亚迪电子今年上半年就是受益者,成为两者今年上半年业绩增长的主要动力!

早在2017年4月24日,长盈精密和日本安川电机签订合资协议,双方决定成立机器人合资公司,自主研发、自主生产、自主销售具有天机自主品牌的国产机器人。同年7月,广东天机机器人有限公司在东莞松山湖高新技术产业开发区正式注册成立,总投资1亿元,注册资本5000万。其中,长盈精密占股65%,安川电机占股35%。日本安川电机与瑞士ABB、日本发那科公司、德国KUKA机器人并称为机器人领域的“四大家族”,在电机技术领域全球领先。

10月9日,其子公司广东天机机器人发布了目前全球速度最快的六轴工业机器人TR8。现阶段TR8已经大批量用于金属外壳的打磨、抛光,组装,以及CNC上下料。TR8是长盈精密与日本安川电机合作后首发产品。据长盈精密同时公布TR8机器人生产计划,2017年下半年实际生产500台,2018年将生产3000台,2019年将生产5000台,2020年实现年产万台的规模。

同样,劲胜智能也在加速走向智能制造,早在今年7月份,其为了全面推进公司转型升级,落实智能制造战略,公司逐步构建集高端数控机床、国产机器人、自动化设备、国产系统软件及其相关服务业务于一体的智能制造产品和服务体系,向智能工厂系统集成总承包服务商转型。更是将公司原名称“劲胜精密”更名为“劲胜智能”。

早在2015年11月,其通过发行股份及支付现金相结合的方式收购深圳市创世纪机械有限公司(以下简称“创世纪”)100%股权,快速进入数控机床等高端装备制造行业。2016年度,数控机床等高端装备制造业务带来营业收入15.47亿元,占公司合并报表营业总收入的30.12%;实现营业利润3.46亿元,占公司合并报表营业利润的210.08%。其通过创世纪取得深圳市嘉熠精密自动化科技有限公司28%股权,快速进入自动化行业。

从劲胜智能当前三大业务来看,主要有精密结构件业务、高端装备制造业务以及智能制造服务业务,但是从其去年的营收来看,主要依托前两者,其中精密结构件业务占比超过了72%,而高端装备制造业务占比则达到了30%,后者主要通过收购创世纪,今后将会加码2.5D扫光机、3D热弯机等设备,在这方面,还有田中精机也收购了远洋翔瑞!

从精密结构件行业来看,由于整个市场早已经走向了成熟,导致目前行业的巨头基本上有两个走向,其一是继续坚守本行业,而坚守本行业的企业则又有两种走向,其一是通过收购并购壮大市场竞争力,其次是借助资本拓展新的业务,如玻璃后盖市场等,值得一提的是,在这方面的竞争,不仅仅包括精密结构件厂商,同样还包括玻璃盖板厂商,后者诸如蓝思科技也建立了自身的精密结构件厂,在业界人士看来,在这一市场中,厂商基本上都会推出玻璃后盖+不锈钢中框方案,且均由自家生产,基本上不会出现两家企业合作完成的现象,主要原因在于配套难题!而另一大走向则是,在精密结构件行业发展并不景气的企业,这些则会加速走向热门概念板块,如上文提及的长盈精密、胜利精密、劲胜智能,在三者业务当中,精密结构件业务所占的比例整体看来依然很大,分别为69%、63%、72%,但是都缺乏新的增长动力,在这种情况下,则都加速走向了智能制造等热门概念板块!

01月07日 18:14

01月07日 18:14