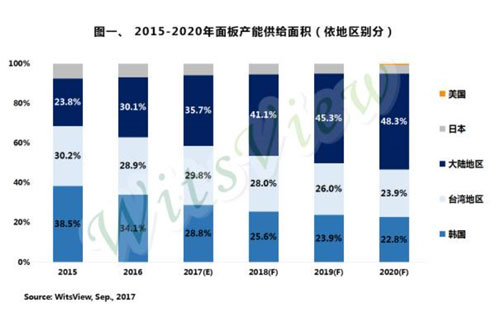

WitsView资深研究经理王靖怡指出,在政府资金和广大内需市场的吸引下,各面板厂积极在大陆地区投入扩建新厂。另外,三星显示器于今年在韩国减少一条七代线产能,加上过去几年与乐金显示器皆持续收敛在韩国的五代线产能,使得2017年中国大陆在全球大尺寸的面板供给率达35.7%居冠,其次为台湾地区的29.8%,韩国则下降至28.8%位居第三。相较于2016年,韩国为34.1%、大陆30.1%、台湾地区28.9%,2017年全球大尺寸面板供给地区排名重新洗牌。

京东方积极投产,10.5代线将成面板产能增加的主要推手

受到韩厂收敛产能影响,2017年全球大尺寸面板产能面积估达2.47亿米平方,年增长仅1.3%,为近2-3年增幅最少的一年。不过随着2018年至2020年将有六条10.5代线产能陆续开出,将带动产能面积快速增长,预期2018-2020年大尺寸面板产能面积成长率每年将以8-9%的速度增加,至2020年总面积将达3.18亿米平方。

王靖怡表示,2018年随着京东方于合肥的10.5代线进入量产后,除了将取代夏普界市10代线全球最高世代线的地位之外,也意味着产能投资竞争将迈入新局面,包括华星光电深圳、乐金显示器韩国坡州、京东方武汉、界显示产品公司广州以及富士康威斯康辛厂等10.5代产线都计划在未来几年进入量产阶段。

10.5代线产能快速扩充,面板供过于求风险加剧

不过,由于10.5代线玻璃面积约为8.5代线的1.8倍,当10.5代线新产能陆续到位,预期面板产能供过于求的风险将再次加剧。WitsView观察过去几年大世代面板产能去化的轨迹,多半仍是仰赖刺激更多大尺寸电视需求。因此,当10.5代线产能大量开出后,面板厂也需要将65寸以上等超大尺寸面板作为主力产品销售,并引导消费者将需求转至65寸以上的电视。

在去化产能的压力下,拥有10.5代线的面板势必将面临削价竞争。而随着10.5代线的竞争白热化,部分较小世代线的发展也可能受影响,如目前主力生产65寸的6代线或生产75寸的7.5代线,都可能面临直接竞争,压缩利润。

WitsView指出,目前部分面板厂为避免庞大财务压力,并未投资10.5代线,未来面临世代线之间的竞争,产品组合的快速调整,仍是各面板厂能否安然度过供过于求冲击的关键。

01月07日 18:14

01月07日 18:14