2017上半年业绩一路飘红 同比增长109.5%

据了解,舜宇光学主营业务分为三部分,一部分是以玻璃球面及非球面镜片、手机镜头、车载镜头等组成的光学零件,这部分占2017年上半年销售总额的21.92%左右;一部分是光电产品(例如手机照相模组、安防相机等),占比在76.85%左右;另一部分是光学仪器(例如显微镜及各种高端光学分析仪器等),其占比为1.23%左右。

我们可以看出,光电产品占比的远远超过其他两部分之和。而2016年同期,三块业务的占比分别为:23.80%、74.32%、1.88%。相比而言,只有光电产品呈现增长状态。

随着终端客户的需求越来越高,带领了手机产业链的发展,也促使双摄引领市场热潮。对于舜宇而言,作为国内再早最强的双摄模组厂,占据了天时地利,这波增长,应该来说是舜宇具有前瞻性布局的回报了。

而根据公告显示,手机照相模块出货量较去年同期增长约42.3%,其中千万像素以上产品的出货量占比由去年同期的约59.6%上升至约64.1%。公告还称,净利润大幅增长主要是手机镜头、车载镜头以及手机照相模组的出货量的增加,其中产品组合改善令手机镜头及手机照相模组平均售价增加及毛利率提升。

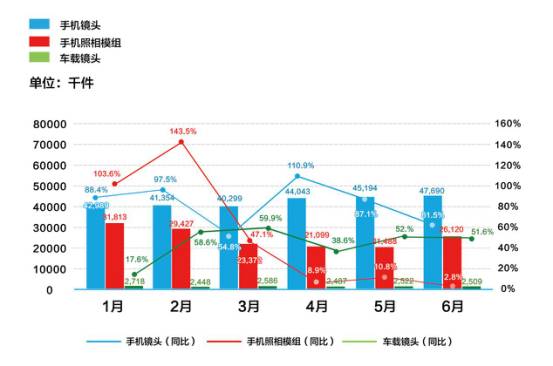

2017年前6个月手机镜头、手机照相模组、车载镜头的出货量

根据图表我们可以看到,2017年上半年,各项的整体出货量都比较平均,较2016年同期都有所增长。有专业人士认为,双摄的出现双摄的出现给模组厂带来了新的利润增长点,像今年第二季度开始,华为、Oppo、Vivo、小米、中兴、华硕纷纷向双摄像头领域探头,舜宇的此番增长还是要归于其在手机市场的份额上升的原因。

双摄引爆市场 手机摄像模组厂商初尝甜头

查阅相关信息得知,可以看到,在摄像头业务上,舜宇受华为、OPPO、vivo为代表的国产终端欢迎,建立了优良的客户体系。笔者获悉,OPPO日前推出年度旗舰产品R11,一如所料采用双镜头,舜宇光学是其摄像头模组供应商。

此外,据业内人士介绍,随着双摄越来越成熟,模组厂商之间的竞争势必会越来越大,毛利则越来越低。模组厂更需要不断增强自身综合竞争实力,并保有足够大的资金链,才可能持续做大做强。

纵观目前双摄供应链,我们看到大陆供应商TOP3要数舜宇、欧菲光、丘钛微了,欧菲光是国内第一波做双摄的一线模组厂;与欧菲光一样,丘钛微作为国内双摄的一线模组厂,都是通过价格站抢占很大的市场份额。

台湾供应商光宝,也是较早进入双摄领域的模组厂。大陆很多二线模组厂都是从光宝挖人来进入双摄模组领域。国外供应商LG是IPhone7Plue的唯一供应商。主要为Apple和LG自己的品牌提供双摄模组。SECOM是三星旗下的模组厂,同样在双摄时代开始发力。

根据资料显示,目前,主要的双摄项目都被LG、SEMCO、舜宇、光宝、欧菲光和丘钛微所瓜分。而台湾光宝后续乏力,除了华为外,其他客户鲜有作为。高端项目基本被LG、舜宇和SEMCO所瓜分。低端项目则有欧菲光和丘钛通过价格战掠夺。

加强未来市场布局 下半年继续保持业绩增长

此外,手机报在线(http://www.shoujibao.cn/)在公告中了解到,舜宇光学的潜望式超小光学变焦模块和一千六百万像素FNo.1.65手机照相模块均已完成研发,360°相机模块实现量产,且飞行时间(「TOF」)模块产品形成系列化并依次量产。

同时,还开发了具备自主专利技术的新封装工艺,非常契合因手机屏占比提高对模块小型化的要求。该技术有利于双摄像头模块业务的推广和扩张。

如此看来,凭借持续的技术创新和敏锐的市场洞察力,舜宇光学保持了行业领先优势,获得了远超同业的增长。

对于该舜宇未来增长潜力,众多机构也给出了乐观的评级。根据安信国际预测,2017年、2018年该公司销售收入将分别增长15.7%、15.1%至149亿元和171亿元。净利润将分别增至12亿元和14.5亿元。而招商证券(香港)给出的预测更加乐观,2017、2018年的销售收入预测分别达160亿元和183亿元;净利润分别为16亿元和18亿元。

总的来说,成功抢占包括传统国际品牌在内的是手机市场份额,继续改写行业格局的舜宇光学在光学产品领域颇具优势,另外一方面随着车载物联网的发展及法律法规在全球的普及及推行,而车载镜头作为车载成像系统及智能驾驶辅助系统的重要零部件,其市场也是持续高速增长,发展势头迅猛,总体而言,尽管外部环境复杂多变,舜宇却凭借出色的综合竞争能力,稳固了行业龙头的地位,令整体业绩大幅增长,未来这一增长模式或还将继续呈现。

01月07日 18:14

01月07日 18:14