在此背景之下,摄像头上市公司未来一段时间的投资策略引人关注。根据相关信息显示,科技巨头充分意识到3D成像的前景,纷纷跑马圈地式地展开收购占据制高点,打造技术生态,尤其是PrimeSense被苹果拿下之后,更是有加速迹象。

优质标的悉数倍巨头收入囊中,几乎已被瓜分殆尽,那么后入场的客户要想使用3D成像技术,就必须寻找替代方案,而市场稀缺+替代需求为国内厂商提供了成长土壤,从欧菲光牵手Mantis Vision到奥比中光(结构光)、乐行天下(TOF)等先后涌现,国内3D成像布局国外标的被收购后所留下的市场空白,正在加速追赶。

笔者梳理3D产业链发现,3D和2D成像有着较大差异。3D成像由于在硬件上会新增红外光源和红外摄像头,一批深耕红外周边技术的核心标的将充分享受需求爆发红利,同时硬件升级也将重构光学产业链。

在发射端,新增了红外激光发射器和辅助元件,包括衍射光栅和光学棱镜部件(如准直镜头),在接收端,除了可见光镜头外,还新增红外接收部分,包括镜头、红外传感器和窄带红外滤光片,而图像处理器IC由于算法上的复杂性,也将比单纯的2D成像IC成本更高。

总而言之,3D成像带来的产业机会比2D成像只增不减,大幅提振产业链价值的同时改变价值分配,驱动红外核心厂商高业绩弹性。

双摄到“3D” 开启光学入口新浪潮

回顾消费电子发展历程,爆发性创新总是发生在人机交互领域。过去十年是以智能手机为代表的消费电子大繁荣的十年,各个环节的颠覆性创新层出不穷,然而回顾消费电子前进道路上的里程碑,可以发现,真正被用户认可并买单,从而引发需求端换机热潮的标志性创新,总是集中在人机交互领域,并围绕输入、输出体验的提升而展开,例如电容触控、Retina屏、大小尺寸屏幕、3D玻璃、指纹识别、快充、3D Touch、OLED、双摄......

那么究竟为什么人机交互、输入输出会成为消费电子创新的重点区域?

背后的根本逻辑就在于:对于消费电子产品,输入输出是最容易为消费者感知,也是醉直接决定用户体验的环节,而产品内部(如芯片、PCB、被动元件等)虽然同样重要,却不易被消费者感知,单纯的内部性能提升很难让消费者买单。

以iphone为例,7和7P依然分别延续4.7英寸、5.5英寸两种尺寸,7相当于6S仅仅是处理器和ROM的升级,而7P则在此基础上加入双摄,使两种机型首次在输入输出上有了区别,正是由于这个区别,市场普遍认为7P的创新力道更足,也使消费者对两种机型的选择倾向发生显著变化:与6、6S系列4.7寸机型销量占据绝对优势不同,7P的销量占比达40%以上,相比历史同期Plus机型占比提升超过一倍。在当前硬件性能普遍过剩的情况下,交互体验是电子产品最重要的差异化衡量指标,对用户的意义更加凸显,因此未来消费电子的重大革新,仍然将聚焦在人机交互领域。

苹果占据3D成像制高点 国内厂商加速追赶

苹果深谙输入输出创新对消费者的意义,光学一直是其重要的卖点。从iphone 3G到 iPhone 7P,沿着“高像素升级—拍照性能提升—双摄”的路径,配置持续提升。

而目前iPhone8的再进一步更是直接开启3D交互大革命。

众所周知,交互从1D向2D的跨越正是由苹果引领,iphone 4的多点触控电容屏彻底终结了按键机,为什么这次又是苹果?

首先,苹果有用人脸识别、虹膜设备代替指纹识别的迫切需求。从新版Macbook Pro取消USB、HDMI、电源接口,到iphone7屏摒弃3.5MM耳机接口,“机身一体化”是苹果持之以恒的追求,而目前指纹识别做到屏幕下还有难度,用人脸识别替代指纹识别,可使苹果取消Home键,引入全面屏,提升消费者的触控体验。

同时,人工智能时代来领,3D成像支持下的生物识别更加安全,伴随深度信息的测量也可解锁更多的功能和玩法,使手机更加有趣。

其次,苹果距离传感器历经10年迭代,对测距模块的应用已炉火纯青。3D成像重要的一步就是距离探测,而苹果从初代开始就有前置距离传感器的设计,用于判断面部与屏幕的距离,其中,iphone 7更是导入了意法半导体的TOF传感器,由激光发射端的点阵接收器构成收发端,为后续TOF、结构光相机的导入积累了宝贵的测距模块使用经验。

其三,在3D成像积累方面,苹果占尽先机,技术积累颇为雄厚。从2011年开始就不断外延并购,拿下了多家优质标的。尤其在2013年,微软收购结构光方案领头羊Prime Sense失败,苹果趁机将后者收入囊中,一举抢占先机,实现了结构光的技术锁定。

在眼下生物识别,VR、AR快速迭代,新一轮交互革命呼之欲出之际,手机大规模导入3D成像已是水到渠成,只待春日一雷,这一雷最有可能就是苹果。

基于此,更有机构表明,3D成像技术在苹果引领之下,将率先在消费电子应用上大规模落地,随后逐步辐射到各行业,实现2D向3D的交互跨越。

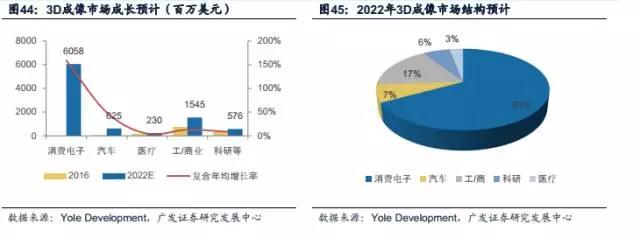

据Yole Development预测,2016—2022年3D成像将在消费电子领域,以接近160%年复合增速迎来大爆发。

面对如此之大的大金矿,市场上到底有哪些主流的玩家呢?

笔者查阅发现,苹果、微软、谷歌等国际巨头都已提前完成了格子的布局卡位。在并购市场上苹果谋篇布局尤为活跃。

尽管3D成像尚未大规模导入手机,但苹果的布局却早已开始。2011年收购面部识别公司Polar Rose,2013年以3.6亿美元收购结构光领头羊PrimeSense,获得了后者在3D成像领域丰富的积累,其后又收购多家算法和光学公司,今年再下一城拿下做人脸识别的RealFace,可以说经过多年谋篇布局,苹果各环节的积淀都已相当雄厚,技术生态已经甚是成熟。

作为苹果历史上最重要的收购之一,PrimeSense可谓是3D成像当之无愧的开山鼻祖。PrimeSense成立于2005年,2006年开始与微软联合研发Project Natal项目。2009年微软发布的Kinect 1代搭载的正是PrimeSecse授权的芯片方案,同年华硕也获得了PrimeSense授权,并研发了XTion 3D摄像头。

2013年PrimeSense推出了自己的3D传感器Capri:可嵌入手机、平板电脑,体积只有Kinect的十分之一不到,且是开源SDK,几乎可以在任何主流操作系统上使用。此后Google Tango项目也获得了PrimeSense的授权,可见被苹果收购前,PrimeSense的芯片方案几乎被用在市场上所有的明星产品。

PrimeSense解决了诸多算法问题,从而设计出足以快速处理深度信息的ASIC芯片,相当于图像图形界的英特尔,苹果拿下PrimeSense无疑占据了行业制高点,把控了整个行业的稀缺技术资源,迫使对手不得不另辟蹊径寻找替代方案,一句扩宽其在3D成像领域的护城河。

PrimeSense的Light Code方案兼具成本和体积优势,最有可能率先被导入前置镜头组中。PrimeSense主打Light Code方案,Light Code方案仍是结构光的一种,但与传统结构光方案不同的是,光源打出去的并不是一套周期性变化的二维图像编码,而是对红外光源进行控制,投射出具有三维纵深的“立体编码”,这种光源称为激光散斑,即照射到粗糙物体或穿透毛玻璃后形成的随机衍射斑点,因此深度计算的方式有所不同。

Light Code方案的优势非常明显,一方面它不需要特制的感光芯片,普通的CMOS即可,大大降低了成本,另一方面它不通过空间几何广西求解,测量精度只和标定时取的参考面密度有关,因此不用像一般的结构光那样为了提高精度而将基线(光源与镜头光心的距离)拉宽,有利于体积小型化。

Light Code成本和体积的双重优势,使之非常契合手机前置镜头组的要求,是目前最有可能率先导入前置镜头组的方案。而PrimeSense宣布2015年后停止对外技术授权,那么独家拥有此技术的苹果也就自然而然再次占据先机。

除了做整体解决方案的PrimeSense,3D成像核心零组件如VCSEL、DOE等领域的龙头大厂也都在给苹果做试样,优质供应商悉数被苹果锁定,这也进一步坐实了iphone 4重新定义2D交互,3D交互的大革命也将由苹果率先开启。

而微软两代Kinect技术迭代在体感设备上更是将3D交互运用纯熟。2009年6月的E3大展,微软首次公布XBOX360的体感周边外设Kinect 1.0。作为一种3D体感摄影机,Kinect拥有即时动态捕捉、影像辨识、麦克风输入、语音辨识、社群互动等功能。

相比之前索尼的PSMove(体感装置由PS Eye摄像头、手柄以及导航手柄构成),Kinect不需要使用任何控制器,而是依靠3D相机捕捉三维空间中玩家的运动,完全通过视觉和声音实现人机互动,彻底颠覆了游戏的单一操作,2010年Kinect正式推出当年销量即达到636万台,上市一年销量超过1800万台,占游戏机总销量的近三分之一,可谓红极一时,迅速引爆了体感设备市场。

基于结构光的Kinect 1.0大获成功,微软并未因此而放缓技术储备的脚步。在推出Kinect 1.0的同时,分别在2009年和2010年拿下了两家TOF厂商:3DV Systems和Canesta。正是由于积极的前瞻布局,在PrimeSense被苹果收入囊中后,微软能够迅速切换技术路径绕开封锁,推出了基于TOF的第二代Kinect 2.0。

与第一代相比,Kinect 2.0在配置和性能上都进一步升级:RGB摄像头分辨率达到1920*1080,3D摄像头分辨率则提高到512*424,最多可追踪6人动作,每人可检测的关节数量也提升到25块。

微软经过两代Kinect的技术迭代,先后积累了结构光和TOF两种方案的技术经验,对3D交互技术的运用已经相当纯熟。

谷歌在3D成像方面同样有着先行者的名号。因为如果说3D交互的大革命将由苹果在前置开启,那么在后置镜头与VR/AR的对接上,谷歌“Project Tango”项目已经先行一步。

第一代Tango原型机于2014年问世,谷歌通过与苹果的谈判获得了PrimeSense的芯片授权,原型机的3D成像采用结构光方案:配置400万像素的RGB摄像头,用于3D成像的红外发射器和接收镜头,以及一枚用于动作捕捉的鱼眼镜头。

据悉第一代Tango能在每秒进行1500万次3D测量,集合实时监测的大量数据绘制出周围世界3D模型,从而用于VR/AR等高级应用,为手机带来了前所未有的空间感知能力。

第一代Tango原型机仅对开发者提供,面向普通用户的第二代Tango—联想Phab2 Pro则在2016年发布。由于PrimeSense在2015年后不再对外授权,且Tango对3D成像的需求集中在后置长距应用,因此谷歌叶童微软一样,转向了TOF路径。光学方案为前置800万像素RGB+后置1200M像素RGB+基于TOF的3D镜头+OV鱼眼镜头。Phab2 Pro的意义在于它不仅仅是一台手机,更是谷歌AR战略的首款终端平台。

市场稀缺+替代需求为国内厂商提供了成长土壤,从欧菲光牵手Mantis Vision到奥比中光、乐行天下等先后涌现,国内3D成像布局国外标的被收购后所留下的市场空白,正在加速追赶。苹果导入前置结构光后,从3D成像的颠覆性意义来看,不论是欧菲光与MV的合作还是奥比中光的自主研发量产,都是国内手机厂商突破苹果封锁提供了可能的技术路径。

01月07日 18:14

01月07日 18:14