原因在于台积电在其7纳米FinFET工艺中使用的“整合扇出型”晶片级封装技术上的先进性,若三星以较台积电7纳米ASP还要低20%的8纳米抢进苹果AP订单,明年苹果AP订单毛利率可能仅有25%,意味着营业损失。虽然三星据称正积极争夺明年的A系列芯片订单,但消息人士说,即使三星能够用OLED屏幕诱惑苹果,也不足以让苹果重新将三星添加到其A系列芯片次级供应商名单。 台积电在后端封装方面的创新优势,是该公司能够获得苹果全部iPhone芯片订单的关键。

台积电连续代工了iPhone 7和iPhone 7 Plus使用的A10芯片,以及即将推出的iPhone 8、iPhone 7S和iPhone 7S Plus使用的A11芯片。如果台积电在2018年成为A系列芯片独家制造商,将标志着它连续第三年独家生产iPhone芯片。

三星和台积电同时为苹果的iPhone 6s和iPhone 6s Plus提供了A9芯片,但是台积电的芯片被发现能够提供略微长一点的续航时间,这或许也是苹果选择台积电的另一个原因吧。

就在前段时间,台积电公布了其第二季度财报,财报显示,2017年第二季度,台积电营收为2138.6亿元,较上年同期的2218.1亿元下降3.6%,较第一季度的2339.1亿元下降了8.6%。

其中,10纳米晶圆出货量占据了总晶圆营收的1%;16/20纳米处理工艺占据了总晶圆营收的26%;28纳米以及以上先进工艺占据了总晶圆营收的54%;

毛利润为1087.1亿元,较上年同期的1143.3亿元下降4.9%,较第一季度的1214.9亿元下降10.5%;毛利率为50.8%;

营业利润为832.6亿元,较上年同期的913.2亿元下降8.8%,较第一季度的953.5亿元下降12.7%;营业利润率为38.9%。

净利润为662.7亿元,较上年同期的725.1亿元下降8.6%,较第一季度的876.3亿元下降24.4%;净利润率为31.0%。

数据来源:台积电季度财报、旭日大数据

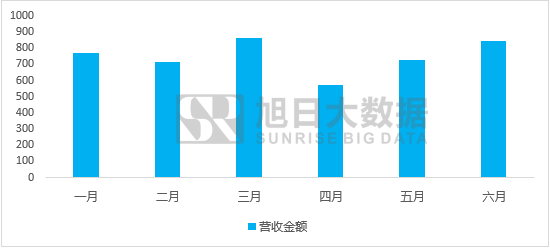

分月份来看,台积电四月营收为569亿新台币,五月营收为728亿新台币,六月营收为842亿新台币,有稳定增长的态势。

2017年上半年台积电营收情况

数据来源:台积电财报、旭日大数据整理

对于第三季度的展望,台积电方面也很有信心,预计营收介于2171亿新台币至2501亿新台币之间,毛利率介于48.5%至50.5%之间;营业利润率介于37%至39%之间。

就其股价来说,截至周四收盘,台积电股价上涨4元,报收于214.50元,涨幅为1.90%。随着台积电继续独家供应iPhone芯片消息的进一步确定,台积电股价将进一步看涨。

上述数据由旭日伟业大数据中心(简称旭日大数据)提供,最终解释权归旭日大数据所有,如需转载,亦请载明出处。如有疑问可发邮件至research@shoujibao.cn。

01月07日 18:14

01月07日 18:14