根据田中精机7月份公告显示:田中精机预计2017年上半年归属于上市公司股东的净利润为1,600万元–1,700万元(上年同期为360.89万元),比上年同期增长343.35%-371%。业绩预增的主要原因为公司并购的控股子公司远洋翔瑞自2016年11月始纳入公司合并报表范围,大幅提升了公司的业绩水平。

田中精机目前主营业务收入中精雕机占比43.86%、非标准机占比20.55%、特殊机15.83%,标准机14.19%。而精雕机业务就是被并购的子公司远洋翔瑞的主营业务;可以看出田中精机并购的远洋翔瑞占公司主营收入占比达43.86%、贡献主营利润3961.27万元,占总利润的45.19%。由于并购并表影响,公司综合毛利率下降4.72 个百分点,负债率提升47个百分点,净利润提升了3.5倍多,综合影响净利率提升4.16个百分点。如果剔除子公司远洋祥瑞的利润贡献,田中精机预增不足150%,利润不足931万元。被并购子公司远洋翔瑞对公司贡献了近220%业绩增长幅度;由此可见,子公司远洋翔瑞对公司业绩增长何其重要。

田中精机是2016年11月份通过现金支付的方式并购国内一线精雕机厂商远洋翔瑞。远洋翔瑞主要产品有玻璃精雕机、CNC雕铣机、钻攻机,3D热弯机等。尤其是精雕机先进的技术工艺及3D玻璃热弯技术均领先于行业标准;由于其大幅受益于双面玻璃和3D玻璃趋势下玻璃厂商的扩产。加上近两年新增的金属CNC设备订单需求旺盛,处于供不应求状态。远洋翔瑞储备产品热弯机技术攻关基本完成,下游3D玻璃一旦爆发公司将率先受益。

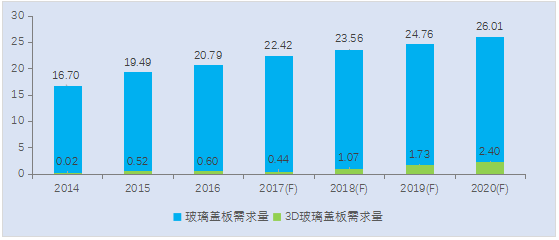

随着手机外观创新的需要及无线充电功能对于背板材料的特殊要求,迫使主流旗舰机型将放弃目前主流的金属后盖转入玻璃后盖的队伍。3D玻璃以其独特的视觉效果,轻薄程度,强力抗指纹效果以及与OLED的完美搭配使得它在全球市场的需求量必将骤升。旭日大数据中心数据显示,全球玻璃盖板需求量在2016年达到了20.8亿片,其中3D玻璃的需求量6千万片。预计到2020年,全球玻璃盖板需求量将达到26亿片,其中3D玻璃的需求量将达到2.4亿片。由此可见,远洋翔瑞未来增长空间非常可观。

图表 1 2015-2020年全球玻璃盖板与3D玻璃盖板需求书记统计及预测(亿片)

数据来源:旭日大数据中心

远洋翔瑞在产品研发、市场响应和渠道营销等方面也具备较强的竞争力;拥有智胜光学、瑞立达(原瑞必达)等优质客户,产品被广泛用于华为、联想、小米等品牌。目前3D玻璃没有被市场大面积的使用,主要原因在于3D玻璃良率一直提不高,限制了3D玻璃的产能。而远洋翔瑞的产品可保证3D玻璃盖板或3D玻璃钢化膜在热弯过程中,产品良率能够得到更好的保障,通过其技术团队努力,克服了行业双轴CNC玻璃精雕机难以双路同步补偿的最大难题,自主开发出了行业最顶尖的双轴、双通道独立补偿的超高精度双轴CNC玻璃精雕机。

除此之外,全球很多手机品牌都开始采用3D曲面玻璃盖板来做手机的后盖。而且远洋翔瑞的客户中有OLED柔性显示屏资源的手机品牌,把3D曲面玻璃盖板作为前盖板,组装成3D曲面显示屏使用的也不在少数。远洋翔瑞学习德国制造的先进技术,根据各种不同玻璃材质和不同3D曲率弧面结构,对影响3D热弯的最关键工艺参数:温度控制与压力控制曲线进行完美优化,并在此基础上设计出了在加热效率和温度控制上都领先行业指标的高效率、高品质的3D曲面玻璃热弯设备。

近几年远洋翔瑞的迅速成长;一方面得益于消费电子产品外观革新趋势向上,2.5D/3D玻璃及双面玻璃的渗透率提升拉动玻璃加工产业持续扩张,玻璃加工设备行业保持较高景气度。另一方面得益于公司极强的科技研发实力及渠道营销能力,因为只有紧密跟随产业发展趋势的设备供应商才能够享受中长期的持续增长。未来远洋翔瑞借助公司上市平台优势,有望充分享受下游变革带来的红利。

01月07日 18:14

01月07日 18:14