公告显示,本次增发以江粉磁材停牌前120个交易日均价的90%作为发行价格,即9.45元/股(分红除权后为4.68元),领益科技的三家股东--领胜投资(深圳)公司及两家相关的私募基金将认购这部分股份。

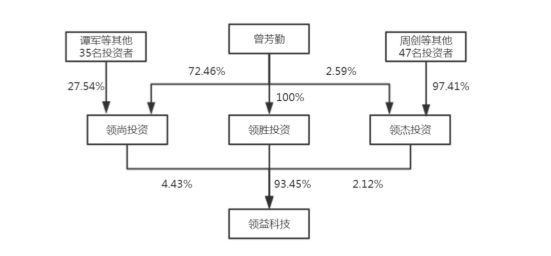

领益科技股权结构

本次交易构成重大资产重组,并构成借壳上市,领胜投资及两家私募基金合计持有上市公司65.29%股权,领胜投资的控制人曾芳勤成为上市公司实际控制人。

相关资料显示,领益科技自设立以来,即专注于消费电子产品精密功能器件产品的设计、研发、生产与销售,产品广泛应用于智能手机、可穿戴设备等消费类电子行业,目前已成为规模较大的消费电子金属结构件、内外部功能性器件、黏胶与屏蔽件的综合供应商。

随着3G、4G 网络的全面布局以及移动互联网、物联网、云计算等新兴技术高速发展,以智能手机、平板电脑和可穿戴设备等为代表的智能移动终端产品作为移动互联网内容和应用的主要载体,成为消费电子产品市场新的发展引擎和增长点。

同时,随着未来5G的推出,将进一步推动 3C产业的快速发展,而这也为精密功能器件产业的发展带来新的增长机遇。特别是在智能手机价格下降和 3G/4G 网络发展的影响下,全球智能手机出货量不断增长。据旭日大数据显示,2016年,全球智能手机出货量为14.89亿部,较 2015 年的14.48亿部增长2.8%。

在去年全球智能手机出货量中,中国智能手机出货量达4.79亿,其中,华为、OPPO、VIVO大放异彩。数据显示,2016年,华为以1.39亿部的出货量冠绝全球,OPPO、VIVO分别以0.99亿和0.77亿部位列二、三位。而华为、OPPO、VIVO都是领益科技的客户。

据悉,领益科技目前已通过以苹果、华为、OPPO、VIVO为代表的终端品牌商的供应商认证体系,进入其供应链并形成长期稳定的合作关系,主要客户包括苹果、华为、OPPO、VIVO等消费电子终端品牌,及富士康、绿点科技、蓝思科技、伯恩光学等专业组装厂、代工厂,拥有优质客户资源。

智能手机市场规模的扩大为精密功能器件行业带来广阔的市场需求。领益科技作为精密功能器件的供应商,其业绩也随之水涨船高。数据表明,领益科技在2014年、2015年、2016年和2017年1-3月份归属于母公司所有者扣非后的净利润分别为13414.07万元、25337.46万元、81525.27万元和25945.18万元,增长迅速,从数据上看,其在今年一季度利润就赶超了2015年全年,而2016年比2015年增长了221.76%。

虽然有历年利润高增长的保证,但本次收购重组方还是签署了利润承诺补偿协议,协议中称,领益科技在2017年、2018年及2019年预测实现的扣除非经常性损益后的净利润分别不低于11.47亿元、14.92亿元和18.61亿元。

而在此次收购完成后,领益科技将成为上市公司的子公司,拥有 A 股资本市场运作平台,能够通过融资、并购等方式实现跨越式发展,进一步提升公司业务规模,扩大在消费电子精密功能器件领域的优势。

对江粉磁材而言,此次收购领益科技只是其近三年数次收购事件中的一件,自2015年开始,江粉磁材每年都进行大规模的并购重组,从中也可看出资本运作对企业产生的利好,可优化企业自身的产业结构,厚增企业利润。

2015 年,江粉磁材通过发行股份及支付现金相结合的方式收购深圳市帝晶光电科技有限公司,拓展液晶显示模组、触摸屏、触控显示一体化、LCD 镀膜等业务,进入消费电子产业链。

2016 年,江粉磁材再次通过发行股份及支付现金相结合的方式收购深圳市东方亮彩精密技术有限公司,拓展消费电子产品的面壳、底壳、电池盖等业务,进一步拓展公司在消费电子精密结构件产业的布局。

这两次的收购一步一步地推动了江粉磁材的业绩飞涨。2014年,江粉磁材归属于上市公司股东净利润为0.04亿元,2015年,其净利润为0.46亿元,到2016年,这一数据已经达到2.34亿元,同比增长了408.31%。

作为江门“业绩王”江粉磁材,从东方亮彩、帝晶光电,到目前的领益科技,每一笔都是大动作,每年都上一个台阶。

此前,江粉磁材主营业务为磁性材料的研发、生产和销售,是一家专业生产铁氧体永磁、铁氧体软磁、稀土永磁等电子元件材料的企业,是目前国内铁氧体磁性材料元件大型制造商之一。

通过上述两次交易,江粉磁材进入了盈利能力较强与发展前景广阔的消费电子零部件行业,实现以磁性材料业务为基石,围绕消费电子产品零部件行业发展的业务多元化发展。

目前阶段随着行业竞争的激烈程度增加,市场对于同时提供带有触控显示功能的触控显示一体化模组的企业的认可度逐渐升高,单独的液晶显示模组与电容式触摸屏的厂商已经渐渐不能满足市场要求。而精密结构件产业从单一生产塑胶结构件,到逐渐增加研发生产导热性能好、支撑强度高的金属结构件转变。从当前行业发展形势上看,一体化厂商将成为必然趋势。

而随着手机逐渐智能化、精细化,精密功能器件产品市场需求旺盛,每件消费电子产品上使用的精密功能器件数量也逐渐增多,市场空间甚为广阔。其中,领益科技经过多年积累和发展,已成为一家规模较大的消费电子金属结构件、内外部功能性器件、粘胶与屏蔽件的综合供应商。

此次收购领益科技,江粉磁材可实现和领益科技在消费电子产品零部件业务上的协同效应,进一步拓展其在消费电子零部件行业的布局,促进江粉磁材在资产规模及业务规模上实现更大增长。

01月07日 18:14

01月07日 18:14