经旭日大数据中心整理与研究手机产业结构件及其他(以下简称”结构件”)部分本土上市公司自2006年至2017年利润变动数据,作此手机结构件部分本土上市公司利润分析报告,从行业利润占比、利润率变动、公司个体、投资等方面进行分析。向读者展现手机产业链结构件部分上市公司的利润情况,并在此基础上对手机结构件部分的利润趋势及发展前景做出了科学的预测,最后对手机产业链结构件部分标的公司投资潜力进行了分析。

基本观点:

一、行业基本面概述

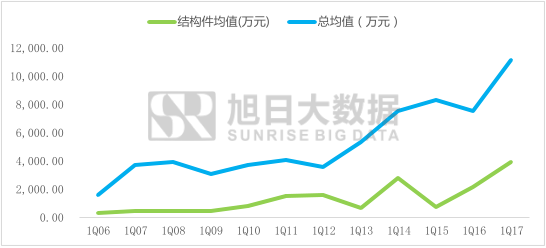

我们延续第一期手机产业链利润分析报告(手机产业上市企业利润诠释之系列一:机遇与危机并存),这期对手机产业链中结构件部分进行详尽分析。手机结构件主要分外壳结构件与内部结构件;其中外壳结构件包括塑胶结构件、金属机构件,内部结构件包括电磁屏蔽器、连接器、手机频射天线、声学器件等。我们此处将手机结构件及其他部分13家本土上市公司分为精密结构件、频射结构件、其他三类;其中,精密结构件3家,频射结构件4家、其他6家。根据旭日三大数据中心数据显示,该部分上市公司利润均值从06年一季度的328.49万元增长到2017年一季度的3929.88万元,年均增长124%。而且该部分本土上市公司的平均利润处于手机产业链上市公司整体的平均利润水平之下;我们注意到自2006年至2013年间该部分的利润均值增长比较缓慢;2013年第一季度之后,伴随着国产品牌机及智能手机的快速增长,该部分的利润均值有较大速度的增长;随着国产品牌的崛起我们相信该部分的利润仍会持续增长。

图表1 2006Q1-2017Q1结构件利润趋势图

数据来源:上市公司季报 旭日大数据整理

从2006年至2017年利润率变动的方面来看,手机产业链结构件部分上市公司的利润率仅仅在2011年至2012年之间处于手机产业链上市公司整体利润率水平之上;其余时间均是处于手机产业链整体利润率均值之下。这主要的原因是在2010年该部分很多利润率高的企业上市拉高了该部分的利润率。根据旭日大数据中心统计:该年差不多有8家公司才上市,其中以大富科技、信维通信两者的利润率最高分别达到30.88%、39.51%。从图上我们可以看出,2013年之后该部分上市公司的利润率持续上行,主要得益于近年来国产手机品牌的崛起及智能手机的快速增长。

图表2 2006Q1—2017Q1结构件利润率趋势图

数据来源:上市公司季报 旭日大数据整理

二、利润占比提升驱动行业利润持续增长

根据旭日大数据中心数据显示,2017年一季度结构件及其他部分上市企业的利润均值为3929.88万元,占手机整个产业链上市企业利润的3.5%,是整个手机产业链利润最低的部分;利润率是除上游、元器件、生物识别、摄像头、终端服务之外利润最高的部分,我们注意到结构件及其他部分利润率跟手机产业链整机部分的利润率均值大致相等,验证了该部分的利润伴随着手机手机品牌的崛起快速增长的特性。其次,该部分在整个手机产业链的利润占比非常低,预示未来该部分有较大的增长潜力。

图表3 2017年1Q手机产业链利润情况分布表

数据来源:上市公司季报 旭日大数据整理

三、国产品牌的崛起带来手机结构件发展机遇

纵观电子行业的发展历史,电子相关产业都由“欧美主导”转为“亚洲主导”;而目前手机结构件产业形成了主要由日、韩、台与中国大陆竞争的局面。从目前的趋势来看,随着国产品牌的崛起,以及国产品牌零件国产化的客观规律,国内手机结构件企业逐步有替代日、韩、台一统江湖之势。

我们知道手机结构件产业链的增长是随着智能手机品牌的快速增长带动的,那么我们来看看主要的手机品牌间的供应链关系。中国大陆手机产业链结构件企业,有的最大客户是三星,有的最大客户是苹果,有的最大客户是华为等。例如京东方2016年营收高达689亿人民币,实现了中日龙头显示面板企业的首次逆转。但是这689亿元收入中有121.3亿元人民币;是由其第一大客户“三星”的贡献。

目前台湾系和日本系一样,电子品牌溃退的比较厉害,现在台湾主要是苹果供应链给一些目前还算优秀的电子结构件企业贡献利润,如果苹果的供应商份额被中国大陆同行逐渐侵蚀,台湾企业的前景是不太妙的。日系基本已经退出了玻璃盖板,金属壳,触控主要玩家行列, 在连接件、音频、手机天线等领域也面临中国大陆公司激烈的竞争。

相对于日系、台系只有苹果大品牌供应链贡献利润,而国产的结构件企业则多了三星、华为、小米、OPPO、VIVO等国产品牌。因为目前除了伯恩光学,蓝思玻璃等少数能给苹果供货的公司外,绝大多数公司的客户都是中国品牌客户,包括华为,oppo,vivo,小米等。随着国产品牌的零部件国产化,中国手机结构件企业将会得到更多的市场份额。简单的说就是华为、小米,OPPO,VIVO等中国公司的市场份额越高,日本电子零部件产业的份额和利润就越低。虽然中国品牌里面也有不少日本零部件,但是比例远远比不上苹果买日本零部件高。而中国的结构件产业崛起,还会带动更上游的生产设备产业大发展。

四、A股市场结构件相关上市公司情况

在手机结构件产业链上成就了很多中国的上市企业。其中除伯恩光学,蓝思玻璃,比亚迪,合力泰,欧菲光,立讯精密6家超过100亿的大型公司;未来几年预计还会有东山精密,劲胜精密,长盈精密,中航光电,星星科技,得润电子甚至信维通信等公司陆续跨过100亿人民币的门槛。光是精密结构件一项就会诞生十几家大型公司。这里我们重点讨论除伯恩光学,蓝思玻璃,比亚迪,合力泰,欧菲光等企业我们均在其他系列有详细的论述,此部分我们对一些该产业链上有增长潜力的上市企业进行讲解。

劲胜精密(300083)

公司高端装备新品出货+精密结构件业务整合,公司盈利能力迅猛增长;在电子产品在迅速金属壳化的情况下;公司紧抓机遇大规模向金属壳业务转型,同时通过在2015年11月并购东莞创世纪机械公司,切入更上游的金属加工数控机床。目前国内几大电子产品金属壳生产厂家,除了劲胜精密用自家设备外,另外两家比亚迪和长盈精密也购买劲胜精密的CNC数控机床用来加工金属壳。

长盈精密(300115)

公司受益于国产智能手机品牌崛起,智能产品、智能制造、新能源等新兴行业的发展。由自身的技术实力切入国际大厂商的产业链,把握高壁垒的细分市场。公司的主要客户就是华为,OPPO,VIVO三家,2016年这三家都取得了高速增长,长盈精密业绩也跟着一路走高。从中我们也可以看出,国产品牌的崛起对上游国产零部件产业链的带动有多么大。

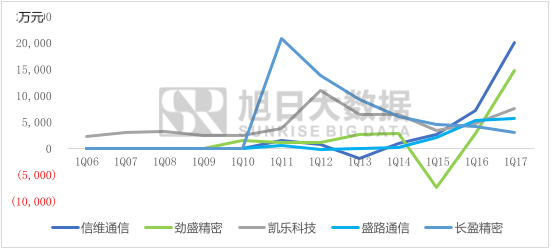

图表4 2006Q1—2017Q1相关A股公司利润趋势图

数据来源:上市公司季报 旭日大数据整理

信维通信(300136)

公司是苹果公司天线供应商,2017年将在射频隔离器件、无线充电以及声学等业务领域发力。随着5G时代的到来,未来公司在保持天线及上述业务稳定、持续增长的基础上,公司布局的包括滤波器、功放、开关等高端射频前端器件业务将会成为新的利润增长点。

凯乐科技(600260)

公司在大通信和军民融合方向上持续高成长的判断。信息安全国家战略下量子通信真正产品化的快速发展将铸就公司强大护城河,业绩持续高增长可期。17Q1营收大幅增长,推出智能硬件和智能驾驶新产品盈利能力增强。

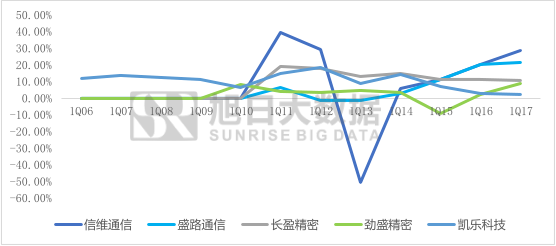

图表5 2006Q1—2017Q1相关A股利润率趋势图

数据来源:上市公司季报 旭日大数据整理

盛路通信(002446)

公司坚持通信产业军民两用,不断巩固和扩大通信、汽车电子和军工三大业务,逐步完善公司产业链,提升公司整体价值。我们看好公司汽车电子和军工电子两大新兴板块的成长潜力,并将持续受益于通信产业军民融合快速发展。未来乘智能网联汽车东风,合正电子业绩有望进一步提速。同时,军民融合下技术、产品、市场全面协同,军工电子业务或将持续加速发展。

上述数据由旭日伟业大数据中心(简称旭日大数据)提供,最终解释权归旭日大数据所有,如需转载,亦请载明出处。如有疑问可发邮件至research@shoujibao.cn。

01月07日 18:14

01月07日 18:14