据手机报在线(http://www.shoujibao.cn/)了解,苹果手机电池供应商主要有国内德赛电池和欣旺达,早在几年前,欣旺达与德赛电池一样重心客户是欣旺达,但是随后其将客户重心转移到国内手机厂商,事实也证明,欣旺达的选择是正确的,随着这几年国内手机厂商的快速崛起,其营收快速增长,与德赛电池之间的差距也在快速拉近。然而,近来据韩国媒体报道称,iPhone 9的电池订单将全部交由韩国LG一家,如果该消息确定可靠的话,那么对于欣旺达以及德赛电池而言并不有利!不过,目前苹果并未对外宣布该消息!

iPhone8确认搭载无线充电

LG独吞iPhone9电池订单

日前,据韩国媒体报道称,苹果与LG已达成协议,乐金化学将成iPhone 9电池唯一供应商,预计明年初量产。国外科技网站9To5Mac日前引述韩国经济新闻(TheKorea Economic Daily)报导,苹果已经与LG达成协议,旗下乐金化学(LG Chemical)将成为苹果iPhone 9电池的唯一供应商。

报导引述产业人士分析,一般而言苹果对于供应链採取分散供应策略,不过LG在电池领域进行大规模投资和量产作业,预计2018年初开始投产,为此投资了数千亿韩元研发了一条生产专线。

该报导还引述指出,iPhone 9的电池形状可能采取L型,据传今年下半年规划推出的iPhone 8,也将采用L型电池设计,相关技术可以增加电池尺寸、而不用增加行动装置的尺寸,相关设计也可以让充电速度更快。

同时,还有消息传出,苹果传出布局电池技术有新进展,外媒报导,苹果获得层状电池系统技术专利许可,可提供更多的能源容量,电池容积比可更高,电池续航力可更长,充电速度可更快。该报导表示,苹果何时将介绍相关层状电池系统技术,目前还未定,不过相关技术发展起码有10年以上,目前或许是层状电池的黄金时段。

此外,国外媒体网站BGR先前报导,苹果可能正在开发可提升电池续航力的软体方案。这个名为ABLE(Adaptive Battery Life Extension)的技术,可应用在作业系统平台,可追踪使用者的使用习惯、电池用量以及装置充电的历史,能让电池管理技术更智能化,此外这个软体方案也可预防iPhone过热的风险。

此前就有消息报道称,苹果在抗树枝状锂金属析出物(Dendrite-Resistant)的锂电池技术专利上有突破进展。透过这项技术革新,苹果可找出行动装置锂电池持续充电、使用寿命却递减的关键原因,更重要的是,这个技术可以降低甚至避免电池短路进而引起电池过热甚至起火的风险。

关于苹果电池的传闻,还有消息称,一家名为Intelligent Energy的英国企业,成功开发可应用在iPhone的氢燃料电池,运作效能可长达1星期,期间不用充电。这款可重复充电的电池,透过结合氢和氧的化学变化来产生电力,只会产生少量的水蒸气和热。据称Intelligent Energy应与苹果合作关系密切。Intelligent Energy先前在iPhone产品实现了燃料电池系统设计,而不需要改变iPhone装置的尺寸与外型。

而早在今年年初,还有传闻称苹果已经加入无线快充联盟。事实上,据手机报在线了解到,苹果今年发布的iPhone8已经确定将会采用无线充电,而早在去年,海外媒体就曾报道称iPhone8的无线充电模组将由富士康打造,并且已经进入测试阶段。

“伴君如伴虎” 德赛电池效仿欣旺达加强与国内手机合作

所谓“伴君如伴虎”,在手机市场中,作为苹果的供应商固然能够在利润和技术方面都能有很大的收货,但与此同时,却面临着被苹果砍掉供应商资格的风险,从苹果大部分供应商来看,其都有“营收严重依赖”苹果的共性,这也是“苹果概念股”形成的重要原因之一,同时也导致很多供应商的营收与苹果的出货量息息相关。

而且随着苹果核心配件自主化不断加强,开始砍掉一些供应商订单,几个月前,苹果就已经公布将在两年后不再采用Imagination的GPU,导致后者股价大跌60%,而Imagination 50%的营收都来自苹果,在此之前苹果已经从Imagination挖了一批人。而在今年年初苹果的200名供应商名单中,台湾厂商友达、谷崧精密工业和兆利科技已经消失。

实际上,苹果除了宣布将会把Imagination踢出供应商名单以外,而其电源芯片供应商Dialog半导体可能也会失去苹果的订单,而苹果订单占据Dialog营收比例超过70%,该消息导致Dialog股价也暴跌超过20%。同时,随着苹果核心配件不断自主化,据称其显示驱动IC供应商Synaptics也有可能被踢出供应商名单,传闻苹果已经聘请很多曾经就职于2014年被Synaptics以4.75亿元收购的Renesas员工!

此外,早在今年3月份,国内两家正在进行IPO的公司却遭遇苹果取消MFi认证,此外还有两家公司同样也遭遇苹果取消MFi认证,据分析这四家公司业务得知,其主要生产苹果数据线,且出货量在同行中均位列前几名。而苹果也并未对取消其MFi认证做出任何解释说明。

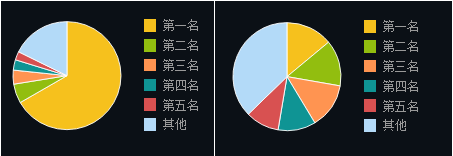

而德赛电池和欣旺达两者均为苹果电池供应商,据笔者查询,2016年苹果订单占德赛电池营收比例高达58.09%,而第二大客户到第五大客户总份额加起来只有21.25%。据媒体去年报道称,德赛电池已经是苹果系列最大电池供应商,小尺寸50%份额,Iadmini30%份额,applewatch占100%份额。

(左:德赛电池前五大客户所占营收比例。右:欣旺达前五大客户所占营收比例)

而欣旺达与苹果之间也是分分合合,早在2011年顶着“供应苹果20% iPhone和iPad电池电池订单”的欣旺达丧失,然而其随后的两年并没有成为苹果供应商,2012年原本归属欣旺达的订单也被德赛电池抢走,直至2014年iPhone6发布,欣旺达重新成为苹果供应商,不过,苹果订单在欣旺达的营收中占比并不像德赛电池那么高!

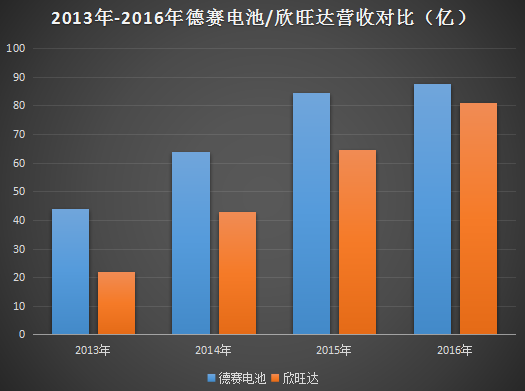

事实也证明,当初失去苹果订单的欣旺达转而拥抱国产手机厂商是明智选择,尤其是近几年国内手机厂商出货量大幅度增长,促使欣旺达营收近几年大幅度增长,已经有了追上德赛电池的趋势,而德赛电池去年受到苹果营收,营收增长只有3.44%!

从两者近4年营收对比来看,欣旺达增长速度可谓十分迅猛!欣旺达2016年营收一举突破80亿元大关,同比增长25.01%,而德赛电池2016年的营收为87.5亿元,与2015年的84.34亿元相比同比增长了3.44%。

而在2014年的时候,德赛电池的营收为63.90亿元,与2013年的44.02亿元相比同比增长了45.14%,当时欣旺达的营收为42.79亿元,与2013年的22.03亿元相比同比增长了94.21%。换而言之,在过去的三年中(2014年-2016年),欣旺达每年营收同比增长分别为:94.21%、51.23%、25.01%,而德赛电池每年营收增长为45.14%、32.00%、3.40%。

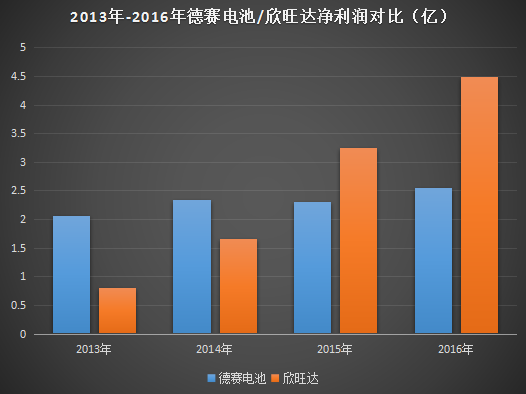

尽管德赛电池在营收方面要高于欣旺达,但是就净利润而言,欣旺达自2015年开始却要高于德赛电池。德赛电池2013年-2016年的净利润分别是2.06亿、2.34亿、2.30亿、2.55亿,可以看出,由于其客户主要是苹果,导致德赛电池近几年的净利润增长并不大。而欣旺达这段时间内的净利润分别是0.81亿、1.67亿、3.25亿、4.49亿!其增长幅度一直比较大,主要原因是受到国内手机厂商的影响。

而从两者2017年上半年营收来看,欣旺达净利润也超过了德赛电池!据两者发布上半年业绩预告,其中欣旺达预计公司2017年1-6月净利润为1.62亿元——2.06亿元,上年同期为1.47亿元,同比增长10.00%——40.00%。而德赛电池预计公司2017年1-6月净利润为1.05亿元——1.20亿元,上年同期为7257.83万元,同比增长45.00%——65.00%。

据欣旺达去年财报表示,公司传统核心业务稳步增长,手机数码类锂电池模组保持了稳定增长,随着多种产品导入客户供应链体系,公司进一步加强了与国内客户合作,其中手机数码类锂电池模组成为公司业绩增长的巨大保证,已经成为华为、OPPO、vivo、小米、联想、魅族、乐视、金立等国内一线手机品牌主要供应商。

实际上,德赛电池目前也正在效仿欣旺达加强与国内手机厂商的合作,据消息表示,德赛电池自2016年第二季度进入华为供应商,目前在华为订单中所占份额约为30%,而在OPPO和vivo的订单中,2016年整体份额达到了20%。

从目前来看,欣旺达业绩之所以增长这么快,很重要的一个原因在于与国内手机厂商合作十分密切,同时国内手机厂商这几年也在快速增长,显然德赛电池目前也在和加速与国内手机厂商之间的合作。如果最终苹果iPhone9订单真的全部都交给了LG化工的话,那么,对于德赛电池和欣旺达而言势必会造成很大的打击,在此之前,德赛电池势必会狠抓国内客户,这无疑将会加剧与欣旺达在国内客户之间的竞争!此外,值得一提的是,近两年国内新能源汽车市场异常火爆,无论是德赛电池还是欣旺达都在加速在该市场的布局,隐隐有一种趋势,两者未来的主战场或许在于新能源汽车市场。

01月07日 18:14

01月07日 18:14