据其介绍,Synaptics目前在市场上耕耘比较深的主要是手机和PC行业。在PC行业,全球主要品牌基本上都采用了Synaptics的方案,或者都有其产品在里面。目前Synaptics不仅在PC、手机上有深度的耕耘,也从手机和PC走向了整个消费类物联网,包括家庭、车载和其他的领域。

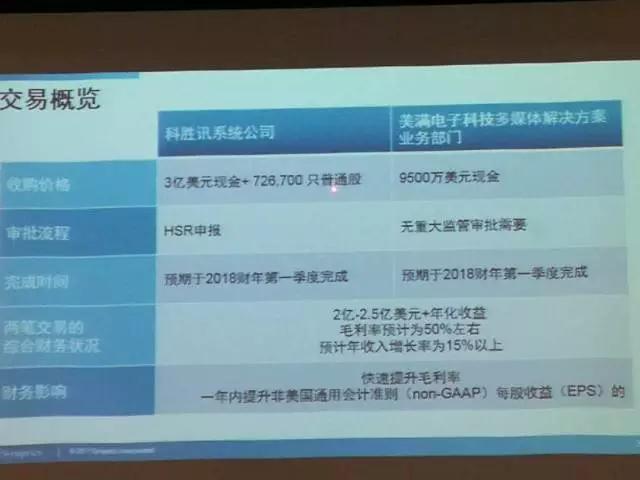

众所周知,大部分手机在显示和触控方面都有采用Synaptics的方案,据了解,目前其计划把在手机市场和PC市场的人机界面技术进一步拓展到消费类物联网市场。而在前不久,Synaptics收购了两家公司,一家是Conexant(科胜讯系统公司),另外一家是Marvell(美满电子科技)多媒体事业部,收购前者花费了3亿美元以及 72.67万只普通票,后者则花费了9500万美元。那么,对于Synaptics而言,收购这两家公司的目的又在哪呢?

开拓新市场 Synaptics收购两家公司进军消费类物联网市场

据卢兵介绍,首先,Conexant是一家在语音行业,在技术方面有深度积累的一家公司,同时也是全球语音行业的领导者。他们提供很多语音处理技术相关的产品,比如说消噪,消回声,主动降噪,远场语音处理。在这些方面,科胜讯拥有领先的技术。收购它,从技术角度来讲,可以为Synaptics补充了语音这一重要的人机交互方式。Marvell多媒体部门在视频方面有着深度的积累,尤其是在技术方面,它们在OTT、机顶盒等应用方面目前处理与业界的领先地位。

据了解,科胜讯公司成立于1999年,是从Rockwell Semiconductor拆分出来的。目前有300个员工,有20多年的语音跟音频处理的经验积累。它的技术目前在智能家居、耳机、笔记本电脑和平板电脑、汽车、智能手机的配件、打印机、传真机以及销售点终端机上比较多见。其中在打印机和传真机上占有较大的市场份额。科胜讯的核心产品,也就是在技术上和市场上有领先地位和竞争力的产品是Audio Smart音频处理器和Imaging Smart图像处理器,同时它有480项授权专利。

而Marvell的业务涵盖面很多,包括智能手机、车载,有线,业务范围非常的广,其中有一个业务,就是多媒体事业部,Marvell多媒体部门的技术主要是在视频解决方案方面,它们有很多专利和一些独到的技术。目前主要的产品就是音频和音频处理器,IPTV机顶盒、VR处理器。

“通过此次收购,我们新增了语音和视频技术,这两个技术过去在Synaptics是没有的。我们在触控、显示、生物识别,再加上语音跟视频技术,使得我们在人机界面的整个技术更加的饱满。”卢兵强调。

其次,通过此次收购Synaptics可以快速进入智能家居领域。此前Synaptics的收入主要是来自于手机跟PC,前者占据88%,后者占据营收12%。智能家居是Synaptics过去涉及较少的一个领域,比如在Pose机上面Synaptics有触控的应用,但是规模目前还比较小。这次收购可以使其全面进入智能家居领域的应用,同时可以跟智能家居的领导品牌建立战略合作和业务的来往。

在收购结束以后,消费物联网这一块在Synaptics整个财报的所占份额会比原来大很多。其将成为除了PC、手机以外的另一个很重要的收入来源。

其三,这次收购帮助Synaptics实现了客户的多样化,拓展了现有的核心市场。其过去最大的客户是集中在手机和PC行业,几乎任何生产手机和PC的都跟其有业务来往。由于此次的收购,使得整个客户群拓展到智能家居领域,同时也拓展到跟智能家居相关的一些做云服务的公司,比如说中国最著名的BAT,BAT过去跟它们是有合作,主要是在一些安全方面,支付安全,比如说手机的安全、PC的安全,都有一些合作。

在卢兵看来,“当我们收购了这两家公司,我们进入了智能家居,尤其是智能家居有一些云处理,在这个领域,我们跟BAT的合作又有了新的市场。整个客户群拓展到了移动互联网、智能家居、云服务领域。”

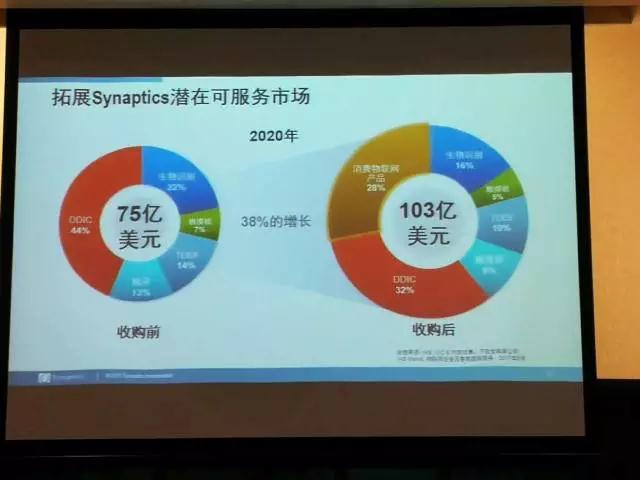

其四,到2020年,Synaptics潜在可服务市场会增加至103亿美元,相比于过去将有一个大的增长。

其五,有利于其毛利率的增长。PC跟手机行业,尤其在手机行业,出货量非常大,但竞争也非常激烈。这也导致了在手机行业的毛利率,在所有消费类领域,相对来讲是比较低的。例如高通、联发科这些公司,尤其是大量涉足手机行业,或者以手机行业为重要市场的公司,普遍的毛利率会低于车载,或者是智能家居。

举例来说,高通跟联发科的毛利率,对于像TI(德州仪器)、NXP、或者Freescale这样的公司,毛利率会比较低一点,而TI的毛利率就会比较高,因为它涉足的领域比较广,同时,它们大量的收入是来自于智能家居、车载、物联网、工业控制。

据卢兵介绍,收购两个公司后,将对Synaptics财务方面带来积极作用,他表示,两家公司对整个Synaptics的收入会有影响,预估目前收入是在2亿-2.5亿美元期间,毛利率预计在50%左右,这在电子行业算是比较高的,年增长率是15%。

他强调:“收购能快速的提升我们的毛利率,同时我们也可以提高每股收益,给我们的股东带来更多的价值。这是我们收购的说明,希望大家能理解Synaptics的未来,尤其是在中国市场,从下个季度末到年底的第四季度,会有着高速的成长。”

其实,对于Synaptics而言,过去其对消费类物联网市场的涉足并不多,这点从其营收就可以看出,目前其涉及的市场为75亿美元,主要集中在显示驱动、生物识别、触控、TDDI,其中触控板主要面向PC和车载;触控屏面向PC也有智能手机。现在触控板、触控屏技术也都进入了家庭,比如说洗衣机、电饭煲上都有触控,把过去按键换成了触控,为电器上网、和后端连接提供可能。

正因为如此,如果Synaptics能够顺利切入该市场的话,以2020年为基准,那么其整个市场将能够从75亿美元上升到103亿美元,增幅将达到38%。卢兵表示:“我们认为随着时间的推移,这个比例会越来越大。应该说,整个物联网在未来的10年、20年会有一个高速的成长。至少从2020年的角度来看,我们收购前跟收购后,我们能做的,对我们来讲面对的市场是增长了38%。”

光学式指纹量产取决于终端 处于评估阶段

众所周知,2017年是全面屏手机爆发的一年,从年初到现在,越来越多的手机厂商开始做全面屏手机,这对整个手机产业链而言或许将会产生严重的影响。在卢兵,全面屏爆发有多方面的原因,一方面在于视频驱动,而另一个原因则在于提高屏占比可以提高利用率!

当然,在这过程中也将为业界带来不少的技术难题,卢兵表示,第一是指纹没有地方放,所以会放到屏下面去。第二,现在大家在研究的是能不能把前置摄象头放到屏幕里面去。现在市场上一直在传的是屏幕上面要挖一块空间出来,摄象头和喇叭。麦克风放在侧面,大家可以接受,可是扬声器放在侧面就有点奇怪,所以将原本正面的每一个器件放在屏幕里,都是很大的挑战。

此外,其透露,全面屏以后,技术到底往什么方向走。现在业界更多讨论的是折叠屏。比如说京东方,它们每次办展览都会展示折叠屏,把屏幕占用率提高是一样的。原本5.5寸的手机,折叠之后尺寸就只有一半了。两个5.5寸的折叠屏幕,打开就是一个平板。折叠屏幕的技术难度就更高了,虽然有些屏厂已经能做到,但是离量产还有一定的距离。

未来从全屏是走向折叠屏,还有就是曲面屏。曲面屏手机在设计方面比较难,两个边没法放任何器件,3D曲面设计让中框侧面没有办法放任何器件,原本的键都没法处理了,除非把厚度提高,这是违反了曲面屏给大家带来体验。“从我个人来看,我认为曲面屏是在全屏以后的发展。”他表示。

众所周知,屏下指纹要针对两种类型的屏幕,一种是OLED,另一种是LCD,目前智能手机的屏幕就分这两大类。针对OLED屏幕我们有自己开发的方案。而针对LCD屏的光学指纹是非常困难的,因为OLED屏有自发光的功能,可以用自身的光源;而LCD没有自法光,只能用背光。这也导致了整个产业都认为在实现LCD的屏下指纹方面困难较大。

随着全面屏时代的到来,指纹识别产业都在研究屏下指纹。而在这方面,Synaptics在2016年底投资了上海箩箕,据卢兵介绍,投资这家公司的目的是想解决LCD屏下光学指纹技术。“这家公司具备有屏幕相关的背景,因此我们的投资是希望在LCD的屏下指纹有所突破。这家公司的LCD的屏下指纹目前仍然在研发中。”

谈及光学式指纹量产问题,卢兵表示:“光学式指纹的量产不取决我们,也不取决箩箕,而是要取决于终端厂商。所以目前没法给出准确的时间。不过可以透露的是目前有几家终端厂一直在评估这个技术。”

01月07日 18:14

01月07日 18:14