奋达科技呼吁员工增持 “连续持有一年亏损我补偿”

6月2日,据奋达科技发布公告称,该公司控股股东、董事长肖奋提交《关于公司内部员工增持公司股票的倡议书》,具体内容如下:

“鉴于公司良好的基本面,以及我本人对公司管理团队与公司未来持续发展的信心,公司股票投资价值已经凸显,为维护市场稳定,在此我倡议:公司及全资子公司全体员工积极买入奋达科技(股票代码:002681)股票。本人郑重承诺,凡2017年6月2日至6月6日期间净买入的奋达科技股票,且连续持有12个月以上并在职的,若因增持产生的亏损,由本人予以补偿;收益则归员工个人所有。”

受此利好消息影响,促使奋达科技股价在6月2日直接涨停!那么,从奋达科技的角度来看,其又哪来的信心向员工发布类似于“保证书”的公告呢?

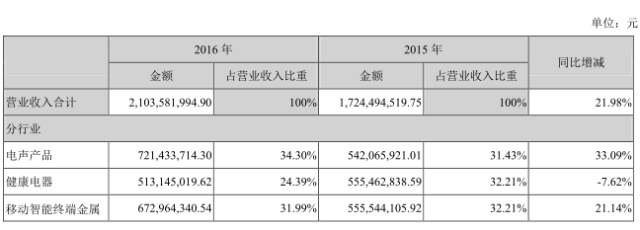

从奋达科技主营业务来看,主要可划分为电声产品、移动智能终端金属外观结构件产品以及健康电器,据笔者查询其2016年度财报,从中得知,电声产品营收为7.21亿元,占比34.30%,同比增长33.09%,其毛利率为23.84%,同比上升5.27%;健康电器营收为5.13亿元,占比为24.39%,同比下降7.62%,毛利率为33.11%,同比上升2.58%;移动智能终端金属外观件营收为6.72亿元,占比为31.99%,同比上升21.14%,毛利率为34.96%,但是同比下降了5.17%。

由上可知,目前奋达科技主要营收来自这三大领域,同时也可以看出,电声产品和金属外观结构件的营收较比2015年均出现较大的增长,唯独健康电器业务营收在2016年中出现下降,2014年该部分业务的营收是5.09亿元,到了2015年增长到5.55亿元,但是2016年又下降到5.13亿元。

反观电声产品业务,从2014年-2016年来看,其营收分别为5.45亿元、5.42亿元、7.21亿元,在2016年的增幅达到了33.09%。而金属外观结构件则是通过收购欧朋达导入该市场,该部分的营收在2016年的增幅也达到了21.14%。

早在2014年,奋达科技就以11.18亿元收购了欧朋达100%股权,其中8.385亿元为发行股,现金为2.795亿元。也是通过此次收购,才让奋达科技一举进入精密结构件行业。而三星、OPPO和vivo都是欧朋达的客户!

据资料显示,欧朋达定位于高端移动消费电子产品金属及新型材料外观件开发,其主要客户为索尼、摩托罗拉、步步高、小米、三星、HTC 和诺基亚等。目前欧朋达主要为智能手机提供外观件产品,2013年介入索尼平板电脑以及耐克可穿戴产品的外观件产品,2014年介入索尼可穿戴产品和小米手环的外观件产品。

2017年3月29日晚间,据奋达科技发布公告表示,拟发行股份并支付现金,总计28.95亿元收购精密金属结构件厂商深圳市富诚达科技有限公司100%股权。后者为苹果、华为供应商。通过两次收购,使得奋达科技一举成为全球智能手机出货量前五厂商供应商!

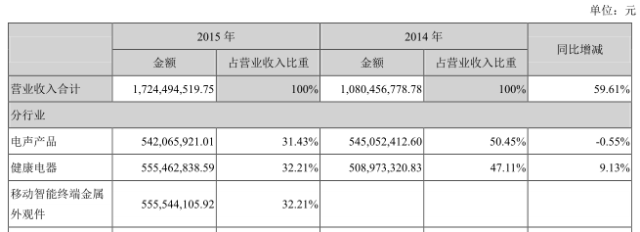

通过上述可以得知,奋达科技转型之路比较清晰,在2014年收购欧朋达之前,其主要营收来源于,2014年的营收只有10.80亿元,与2013年相比同比增长只有2.01%,但是到了2015年收购欧朋达以后,其营收一举达到了17.24亿元,同比增长59.61%,到了2016年,其营收再度突破21亿元,主要功劳在于电声产品和金属外观结构件产品,在2013年和2014年之际,其营收增长几乎停滞增长,随后转型切入金属精密结构件市场,借助该市场2015年和2016年营收再度增长,但是从金属外观结构件角度来看,这几年市场竞争非常恶劣,如富昌电子倒闭,从奋达科技金属结构外观件近几年的毛利率也可以看出,2015年该部分业务的毛利率是40.13%,到了2016年下降到34.96%!

对于此次奋达科技发出如此利好公告,从其产业角度来看,健康电器增幅并不大,电声产品业务依然有一定的增长空间,也是目前营收最大的业务,而金属结构外观件随着整合富诚达,成为前几大手机品牌的供应商以后,该部分业务营收同样有望增长,这两大业务也成为了奋达科技的主营业务和今后的增长动力所在,不可否认,随着奋达科技将欧朋达与富诚达有效的整合以后,在金属结构外观件方面应该还有一定增加的空间,该部分的营收在2017年甚至有可能超过电声产品业务!但是从长期来看,就金属结构外观件尤其是金属机壳而言,其未来的增长空间则令人怀疑!

3D玻璃/陶瓷入侵 金属还有多大的机会?

从市场角度来看,在手机机壳市场,目前主流的是金属机壳,但是,随着5G的临近,以及无线充电、全面屏和OLED显示屏成为智能手机未来趋势,可以轻易发现,智能手机外观正在快速去金属化,而苹果的加入更是加速了这一转型过程,从2017年开始,无疑将会有更多的智能手机采用玻璃和陶瓷等非金属材料,在手机机壳方面,也将逐渐代替金属机壳。

所以在金属结构外观件市场,近一年中资本运作十分频繁。年初捷荣技术申请上市募集资金也是为了从塑料结构件市场向金属结构件市场转型。而在金属机壳市场占据很大市场份额且主营业务就是金属机壳的通达集团,同样面临着转型的困境。

前不久,在通达集团主席兼行政总裁王亚南看来,未来更多智能手机只用金属中框配合2.5D或3D玻璃盖板,所以目前通达集团也在向3D玻璃盖板市场转型。而据消息表示,通达集团具有自主研发的3D玻璃盖板,已经着手寻找这方面的客户,并向国内各大手机厂商送样,不过,具体的产能和工艺现在尚未透露。

在金属机壳市场,通达集团十分迫切能够转型,因为其主营业务就是金属机壳,2016年实现了44.7%的同比增长达到了53.71亿港元,占据其总营收的68.6%。而其机壳业务之所以增长如此之快,主要原因则在于其三大客户华为、OPPO和vivo,三者在其机壳业务营收中的比例超过了50%。

5月23日,通达集团股价遭遇重击,截至午后,其股价下跌到2.26港元每股,盘中下跌最高幅度达到了19%以上,成交约2.01亿股,涉及资金达4.73亿元!有市场消息称,通达集团主要客户华为以及OPPO突然减少订单,或许这是导致通达集团股价下跌的主要原因所在。对于OPPO新机R11的订单,通达集团也坦言并未拿到订单,据业界人士称,OPPO R11的外壳订单目前有富士康、长盈精密和AAC在做。

而在5月10日,通达集团发布公告,其主要股东Landmark Worldwide Holdings Limited有意透过部份第二配售,配售本公司最高为约3.8699亿股股份,相当于已发行股本约6.4%,最多可套现11.03亿港元。完成后,Landmark Worldwide 持股将由29.85%降至23.49%。Landmark Worldwide、E-Growth Resources Limited、王亚南、王亚华、王亚扬及王亚榆将合共持股量将由46.11%降至39.76%。这导致当天通达集团股价大降!

不过,此前据通达集团主席兼行政总裁王亚南表示,随着手机逐渐成为必需品,大陆市场4G转型不断推进,预计手机销量增长潜力依然庞大,故相信公司在未来3-5年仍处于高速增长阶段,同时,通达集团在金属机壳出货量将会取得两位数的增长率。而在手机外壳材料方面,他预计今明两年仍以金属外壳为主,2019年则有可能转换成3D玻璃。其还透露称,通达集团厦门有4间厂房将于年内落成,主要为一美国客户制造手机配件,料将于6月开工。

而从3D玻璃和陶瓷后盖生产商来看,双方阵营也在积极备战,蓝思科技、伯恩光学、信利国际、瑞升科技等布局在3D玻璃,而如三环集团、长盈精密、顺络电子则押宝陶瓷!显然,在关于未来手机机壳采用哪种材质上面存在很大的争议!且双方阵营厂商在资本输入都十分大!

整体来看,受到玻璃和陶瓷后盖的影响,势必将会导致金属后盖市场受到很大的冲击,而从出货量来看,今年处于初级阶段,到了2018年则有很大的可能性爆发。对于通达集团而言,金属机壳业务占营收比例将近70%,无疑需要向玻璃转型,而奋达科技在进入金属结构外观件市场以后,目前这部分业务在其营收中占比也达到了突破了31.99%,今年更是有可能在公司总营收的占比超越电声产品。那么,以电声产品为大本营的奋达科技,在金属结构外观件业务方面,是否未来也会如同通达集团一样转型呢?

01月07日 18:14

01月07日 18:14